bond ipotecari non statali

Usa, qualche preoccupazione per il boom dei bond ipotecari non statali

Crescono in Usa i bond ipotecari non garantiti dallo Stato, dopo che Credit Suisse e Citigroup si sono unite ad altre grandi banche come JP.Morgan Chase e Wells Fargo nel rilancio di questi prodotti

23 Agosto 2019 15:13

Quest'anno l'offerta di obbligazioni ipotecarie non qualificate (non QM) statunitensi potrebbe raggiungere i 21 miliardi di dollari, oltre il doppio rispetto al 2018 e quasi sette volte il controvalore delle emissioni di due anni fa. Negli Stati Uniti, un mutuo ipotecario non qualificato è quello erogato da un’entità autorizzata ma non conforme alle norme del Cfpb (Consumer Financial Protection Bureau) in vigore dal 2009 sull'ipoteca qualificata: al contrario, un mutuo qualificato (QM) è un mutuo ipotecario che soddisfa gli standard stabiliti dal governo federale. Il Cfpb ha definito le norme dei “mutui qualificati” al fine di garantire prestiti più sicuri possibile – dal punto di vista degli emittenti - vietando o limitando determinati prodotti e caratteristiche ad alto rischio.

Precisato questo, Credit Suisse e Citigroup stanno seguendo l'esempio di JPMorgan Chase e Wells Fargo e hanno riavviato programmi per offrire il credito non-QM ai proprietari di case, utilizzando metodi alternativi per verificare il reddito e le credenziali di affidabilità del richiedente. Un percorso che ricorda i cosiddetti “prestiti ninja” del passato, in cui i prestiti ipotecari venivano erogati ai mutuatari senza reddito, senza lavoro e senza attività: gli addetti ai lavori, almeno per il momento, affermano che la nuova generazione di mutui e di obbligazioni ad essi collegate rappresenta comunque un netto miglioramento rispetto ai vecchi mutui subprime, che furono alla base della crisi finanziaria del 2008. Citigroup e Credit Suisse rappresentano esempi di emittenti o istituti bancari che hanno negoziato questa specifica tipologia di titoli ipotecari non di agenzia durante e dopo la crisi del 2007-2008 e sono rimasti coinvolti in vari aspetti dalla crisi dei mutui subprime.

Si ricorda che “Non-agency” è ciò che Wall Street cataloga come la piccola, ma crescente, quota del mercato ipotecario in cui i mutui per la casa sono raggruppati in obbligazioni private label senza il sostegno del governo, da parte cioè delle agenzie Fannie Mae e Freddie Mac. Per parecchi anni prima della crisi dei mutui subprime, il mercato americano aveva fatto affluire diversi miliardi di dollari verso le obbligazioni ipotecarie private label, ma dallo scoppio della crisi nel 2007-2008 il governo degli Stati Uniti ha assunto un rigido controllo sul finanziamento ipotecario americano, fornendo specifiche garanzie ai circa 6,7 mila miliardi di dollari del mercato obbligazionario ipotecario “agency”.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Infatti Fannie Mae, Freddie Mac e altre agenzie immobiliari statunitensi risultano gli emittenti di obbligazioni ipotecarie “agency” Usa, che attualmente rappresentano oltre il 60% del mercato del debito ipotecario valutato, secondo le stime di luglio dell’Urban Institute, circa 10,9 mila miliardi di dollari.

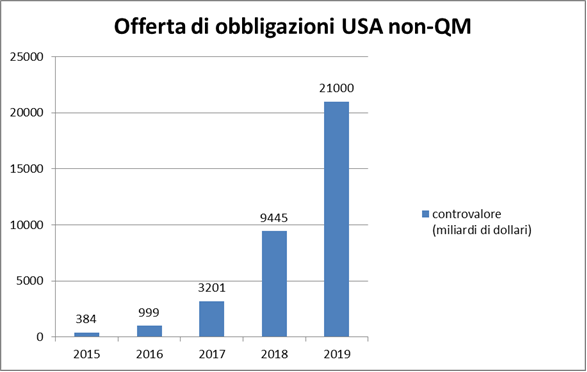

Gli analisti della Bank of America Merrill Lynch, in un recente report, hanno affermato che l'inserimento in questo segmento di mercato da parte di Credit Suisse e Citigroup rafforza la loro previsione secondo la quale l'offerta di obbligazioni “non QM” quest’anno possa attestarsi intorno ai 21 miliardi di dollari. Questo grafico della Bank of America mostra la traiettoria verso l'alto delle emissioni “non QM” ogni anno dal 2015.

Fonte: BofA Merrill Lynch Global Credit Research, Bloomberg, Intex

A luglio, gli analisti di Fitch hanno affermato che i nuovi tipi di prodotti ipotecari erano abbastanza solidi. Tuttavia, l'agenzia di rating del credito ha anche avvertito che fare affidamento sulla documentazione relativa al reddito alternativo anziché sulle dichiarazioni fiscali complete per i mutuatari autonomi costituisce un aspetto da tenere sotto stretta osservazione, soprattutto perché il suo utilizzo in operazioni non QM risulta quasi raddoppiato dal 2016.

"È un mercato molto più sano rispetto al passato", ha tenuto comunque a precisare Paul Norris, responsabile dei prodotti strutturati di Conning (società di investimento globale con 145,5 miliardi di dollari di asset gestiti) che ha poi aggiunto: "Penso che le grandi banche procederanno a piccoli passi in questo segmento di mercato, ma hanno un grande vantaggio rispetto ai finanziatori di private equity e hedge fund in quanto possono sfruttare l'infrastruttura interna di valutazione molto più sofisticata per selezionare i destinatari del credito”. Le principali banche di investimento hanno spesso analisti di ricerca, desk di negoziazione di obbligazioni secondarie ed esperienze pluriennali che possono aiutare a sostenere l’erogazione di nuovi prestiti ipotecari e operazioni obbligazionarie ad esse collegate.

Hedge fund, private equity e gestori patrimoniali avevano approfittato della crisi dei mutui subprime per sostituirsi alle banche nel prestare credito ai mutuatari con minori credenziali all'indomani della crisi immobiliare. Ma ora il settore potrebbe vedere un picco di concorrenza con le grandi banche che, alla ricerca di nuove fonti di margini, ritornano ad operare con decisione in questa attività. Il tutto nella speranza che l’esperienza della crisi dei mutui subprime del 2007-2008 e le nuove norme a tutela del sistema scongiurino il crearsi di una nuova bolla finanziaria.

CREDIT SUISSE, CITIGROUP, JPMORGAN E WELLS FARGO

Precisato questo, Credit Suisse e Citigroup stanno seguendo l'esempio di JPMorgan Chase e Wells Fargo e hanno riavviato programmi per offrire il credito non-QM ai proprietari di case, utilizzando metodi alternativi per verificare il reddito e le credenziali di affidabilità del richiedente. Un percorso che ricorda i cosiddetti “prestiti ninja” del passato, in cui i prestiti ipotecari venivano erogati ai mutuatari senza reddito, senza lavoro e senza attività: gli addetti ai lavori, almeno per il momento, affermano che la nuova generazione di mutui e di obbligazioni ad essi collegate rappresenta comunque un netto miglioramento rispetto ai vecchi mutui subprime, che furono alla base della crisi finanziaria del 2008. Citigroup e Credit Suisse rappresentano esempi di emittenti o istituti bancari che hanno negoziato questa specifica tipologia di titoli ipotecari non di agenzia durante e dopo la crisi del 2007-2008 e sono rimasti coinvolti in vari aspetti dalla crisi dei mutui subprime.

IL SEGMENTO NON-AGENCY

Si ricorda che “Non-agency” è ciò che Wall Street cataloga come la piccola, ma crescente, quota del mercato ipotecario in cui i mutui per la casa sono raggruppati in obbligazioni private label senza il sostegno del governo, da parte cioè delle agenzie Fannie Mae e Freddie Mac. Per parecchi anni prima della crisi dei mutui subprime, il mercato americano aveva fatto affluire diversi miliardi di dollari verso le obbligazioni ipotecarie private label, ma dallo scoppio della crisi nel 2007-2008 il governo degli Stati Uniti ha assunto un rigido controllo sul finanziamento ipotecario americano, fornendo specifiche garanzie ai circa 6,7 mila miliardi di dollari del mercato obbligazionario ipotecario “agency”.

FANNIE MAE E FREDDIE MAC

Infatti Fannie Mae, Freddie Mac e altre agenzie immobiliari statunitensi risultano gli emittenti di obbligazioni ipotecarie “agency” Usa, che attualmente rappresentano oltre il 60% del mercato del debito ipotecario valutato, secondo le stime di luglio dell’Urban Institute, circa 10,9 mila miliardi di dollari.

BOFA STIMA PER QUEST’ANNO EMISSIONI NON-QM PER 21 MILA MILIARDI

Gli analisti della Bank of America Merrill Lynch, in un recente report, hanno affermato che l'inserimento in questo segmento di mercato da parte di Credit Suisse e Citigroup rafforza la loro previsione secondo la quale l'offerta di obbligazioni “non QM” quest’anno possa attestarsi intorno ai 21 miliardi di dollari. Questo grafico della Bank of America mostra la traiettoria verso l'alto delle emissioni “non QM” ogni anno dal 2015.

Fonte: BofA Merrill Lynch Global Credit Research, Bloomberg, Intex

I RILIEVI DI FITCH

A luglio, gli analisti di Fitch hanno affermato che i nuovi tipi di prodotti ipotecari erano abbastanza solidi. Tuttavia, l'agenzia di rating del credito ha anche avvertito che fare affidamento sulla documentazione relativa al reddito alternativo anziché sulle dichiarazioni fiscali complete per i mutuatari autonomi costituisce un aspetto da tenere sotto stretta osservazione, soprattutto perché il suo utilizzo in operazioni non QM risulta quasi raddoppiato dal 2016.

LA CONCORRENZA A HEDGE FUND E PRIVATE EQUITY

"È un mercato molto più sano rispetto al passato", ha tenuto comunque a precisare Paul Norris, responsabile dei prodotti strutturati di Conning (società di investimento globale con 145,5 miliardi di dollari di asset gestiti) che ha poi aggiunto: "Penso che le grandi banche procederanno a piccoli passi in questo segmento di mercato, ma hanno un grande vantaggio rispetto ai finanziatori di private equity e hedge fund in quanto possono sfruttare l'infrastruttura interna di valutazione molto più sofisticata per selezionare i destinatari del credito”. Le principali banche di investimento hanno spesso analisti di ricerca, desk di negoziazione di obbligazioni secondarie ed esperienze pluriennali che possono aiutare a sostenere l’erogazione di nuovi prestiti ipotecari e operazioni obbligazionarie ad esse collegate.

RISCHIO DI UNA NUOVA BOLLA SUBPRIME?

Hedge fund, private equity e gestori patrimoniali avevano approfittato della crisi dei mutui subprime per sostituirsi alle banche nel prestare credito ai mutuatari con minori credenziali all'indomani della crisi immobiliare. Ma ora il settore potrebbe vedere un picco di concorrenza con le grandi banche che, alla ricerca di nuove fonti di margini, ritornano ad operare con decisione in questa attività. Il tutto nella speranza che l’esperienza della crisi dei mutui subprime del 2007-2008 e le nuove norme a tutela del sistema scongiurino il crearsi di una nuova bolla finanziaria.