Attese & Mercati – Settimana dall'8 ottobre 2018

Insight su cosa ci aspetta e cosa potrebbe sorprenderci nelle economie e sui mercati. L’enigma dei tassi USA ha una risposta più semplice delle domande. Le Borse di America e Europa entrano nella stagione delle trimestrali a velocità diverse, come le rispettive economie.

8 Ottobre 2018 08:53

IL PENDOLO DEI TASSI USA NON STA ANTICIPANDO IL FUTURO

La curva dei tassi americani si appiattisce? È un segnale di allarme, se si inverte vuol dire che la recessione è in arrivo. Probabilmente l’economia USA si sta surriscaldando. La curva si irripidisce? Vuol dire che i mercati vedono all’orizzonte inflazione più forte del previsto, e la Fed potrebbe essere in ritardo. Da inizio anno i movimenti dei tassi americani a lungo termine, dai 10 anni in su, viene scrutato da analisti e guru come il respiro di un neonato prematuro tenuto in incubatrice. In realtà le risposte sono molto più semplici di quelle che da mesi affollano le pagine finanziarie di tutto il mondo. A differenza del passato, questa volta i rendimenti del T-bond a 10 anni e oltre non sta dando indicazioni sul futuro, ma stanno semplicemente muovendosi come un pendolo che misura l’avversione al rischio dell’investitore globale. Aumenta la percezione di un rischio emergenti o di un rischio Italia che potrebbe far saltare l’euro. Dal resto del mondo i soldi confluiscono nel porto più sicuro che conoscono, il T-bond, facendone salire il prezzo e scendere il rendimento. L'avversione al rischio scende perché la Turchia e l’Argentina non stanno contagiando il resto del mondo. I soldi lasciano il porto sicuro e tornano in cerca di avventure e di rendimento in giro per il mondo, facendo di conseguenza scendere i prezzi e salire i rendimenti. Tutto qui? Tutto qui.

ARRIVANO LE TRIMESTRALI, WALL STREET SEMPRE IN DISTACCO

La stagione delle trimestrali è appena partita a Wall Street, questa settimana ne escono un paio di dozzine, la prossima sono una valanga. Per l’Europa bisogna aspettare qualche giorno di più. A livello di grandi aggregati non sono attese sorprese clamorose, i titoli dello S&P 500 dovrebbero surclassare quelli dei vari indici europei come stanno facendo regolarmente da inizio anno. Il consenso degli analisti infatti punta per i titoli che compongono lo STOXX 600 a un aumento degli utili del 13,9% rispetto al trimestre corrispondente del 2017. Niente male ma neanche vicino al 21.5% di aumento atteso per gli utili delle società che compongono lo S&P500. I risultati sono lo specchio dell’andamento delle due economie, quella americana proiettata verso un PIL vicino al 4% anche nel terzo trimestre e quella europea che arranca poco sopra l’1%. Anzi, le europee fin troppo fanno vista l’anemicità dell’economia. Gli ultimi dati confermano il trend, con i consumi e l’industria manifatturiera in rallentamento in Germania e l’indice PMI manifatturiero americano che a settembre ha viaggiato ai massimi da maggio.

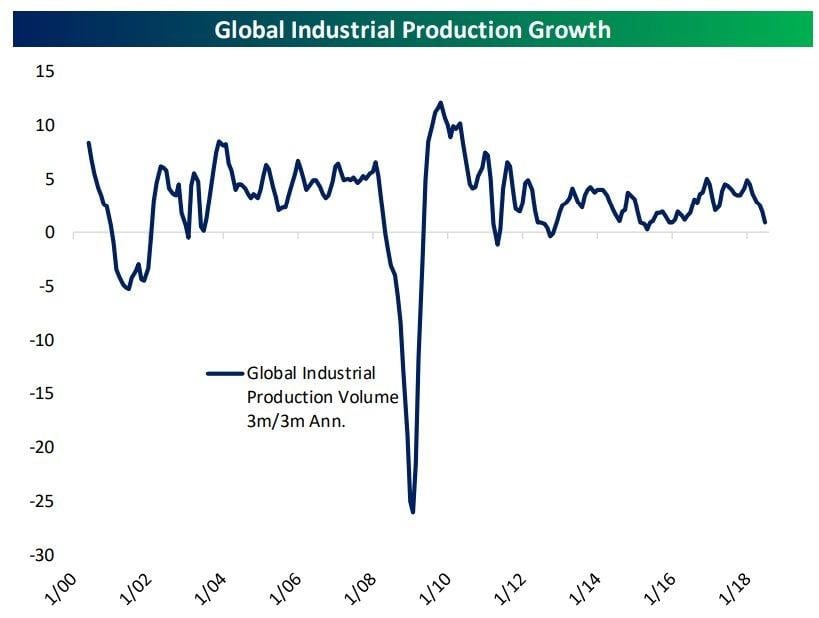

L’INCERTEZZA È UN FRENO TIRATO IN EUROPA

Se l’economia americana continua a correre quella globale continua a rallentare. In termini di produzione industriale, come mostra il grafico qui sotto, siamo ai livelli più deboli da dicembre 2016.

[caption id="attachment_131164" align="alignnone" width="500"]

Produzione industriale globale[/caption]

Produzione industriale globale[/caption]La cosa interessante è che la debolezza è più accentuata nei mercati sviluppati, USA esclusi, che in quelli emergenti, con il Giappone che detiene il primato in termini di frenata. Ci sono situazioni molto contradditorie, come in America Latina, dove la produzione si è impennata in Brasile nonostante lo sciopero dei camionisti, mentre nel resto del sub-continente è calata decisamente. Servirebbe un colpo di reni da parte di Giappone e Eurozona, ma i dati non vanno in quella direzione. Alla fine del terzo trimestre l’attività manifatturiera europea ha scalato un’altra marcia rispetto al secondo, con la crescita di produzione e posti di lavoro in stallo soprattutto per la debolezza delle esportazioni, arrivate vicino al livello di stagnazione a fine settembre dopo i record infilati alla fine del 2017. Tra i fattori citati dagli economisti ci sono le incertezze politiche. La classe politica che ha guidato l’Unione nel decennio del post-Lehman, simboleggiata dal duetto Merkel-Juncker, si prepara ad uscire di scena a maggio dell’anno prossimo, e quella che sembrava destinata a raccogliere il testimone, simboleggiata dal francese Macron, sembra aver bruciato il capitale di fiducia in poco più di un anno. All’orizzonte europeo si vede incertezza, investitori e consumatori ne prendono atto.