Attese & Mercati – Settimana dal 2 settembre 2019

I mercati entrano nella parte finale del 2019 con le Borse in apparente stabilizzazione. Stime a lungo termine ‘grigie’ per tutte le asset class, ma i tassi Usa in calo possono essere un bonus sottostimato per famiglie e imprese americane

2 Settembre 2019 09:56

LA RIPRESA AUTUNNALE NEL SEGNO DEL DOLLARO FORTE

I mercati azionari hanno chiuso agosto su una nota di stabilizzazione, il dollaro si è rafforzato su quasi tutte le valute, americani e cinesi (soprattutto) sono alla ricerca del punto di sopportazione oltre il quale uno dei due, o entrambi, dovrà concedere qualcosa. Intanto sono in arrivo dati economici importanti, a cominciare dal Job Report Usa venerdì, ma anche vendite di auto e ordini di beni durevoli. Intanto in Europa ci si prepara al ritorno della Bce del 12 settembre, quando si alzerà il velo sui dettagli del nuovo stimolo monetario, con i pochi falchi rimasti sempre più sulla difensiva, mentre gli investitori continuano a tenere sotto i riflettori gli sviluppi politici in Gran Bretagna, Italia e Germania reduce dalle elezioni nei lander dell’ex DDR. Nel resto del mondo da segnalare le riunioni delle banche centrali di Australia, Canada e Svezia, tutti e tre paesi del G10. Gli australiani hanno già tagliato due volte quest’anno, i canadesi invece potrebbero decidere di accodarsi alla Fed, mentre la Svezia è già entrata in territorio di tassi negativi, con la corona che viaggia ai minimi da 17 anni contro dollaro. La forza del biglietto verde resta incontrastata sul tavolo globale del Forex, con l’unica parziale eccezione delle Yen, che si avvantaggia anche della debolezza dello Yuan cinese.

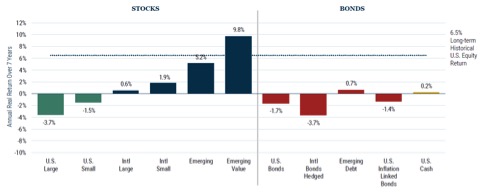

STIME GRIGIE A LUNGO TERMINE, MA BASTA UN TWEET PER CAMBIARE TUTTO

GMO, che sta per Grantham, Mayo, & van Otterloo, è un asset manager di Boston che pubblica regolarmente una stima del ritorno atteso dalle asset class globali, azioni e bond, di qui a sette anni. L’ultima previsione risale a fine luglio 2019 e non è molto incoraggiante. L’unica categoria di asset che secondo questa stima dovrebbe produrre un ritorno annuo superiore alla media storica dell’azionario americano, che è pari al 6,5%, sono le azioni value dei mercati emergenti. Segue con un rispettabile 5,2% annuo l’azionario emergente nel suo complesso. Il resto non promette molto, soprattutto nell’area del reddito fisso, dove le uniche due asset class attese in positivo, anche se modestissimo, sono il debito emergente e il cash. E’ l’effetto dei rendimenti negativi, che ormai interessa 16.000 mld di dollari di debito sovrano a livello globale. Rendimento negativo non vuol dire che quei bond siano stati emessi sottozero, ci sono andati a finire per effetto della NIRP (negative interest rate policy) delle banche centrali che ha spinto i prezzi alle stelle, con cospicui guadagni in conto capitale, mandando a picco i rendimenti. La domanda è: in questo mondo dominato dalle incertezze con un quadro geopolitico che cambia da un minuto all’altro a colpi di tweet, quanto valgono le previsioni a 7 anni?

[caption id="attachment_145460" align="alignnone" width="550"]

Ritorno atteso a 7 anni dalle principali asset class globali (Fonte: GMO)[/caption]

Ritorno atteso a 7 anni dalle principali asset class globali (Fonte: GMO)[/caption]TASSI IN PICCHIATA NON FANNO PER FORZA MALE, ALMENO IN USA

Se a livello globale i rendimenti sottozero preoccupano, in America i tassi in discesa, soprattutto sulla scadenza a 10 anni del T-Bond, che costituisce il benchmark di quasi tutto, dai mutui al debito corporate, non sono per forza una notizia allarmante, anzi. Gli americani vengono da un ciclo monetario che ha visto i tassi della Fed salire da praticamente zero al 2,5% tra dicembre 2015 a dicembre 2018. Il rendimento a 10 anni ha accompagnato il ciclo arrivando a toccare il 3,2% nell’autunno dell’anno scorso. Poi la conversione di Powell da falco a colomba e l’inversione di rotta iniziata a luglio scorso con il primo taglio dei tassi da quasi 11 anni. Anche qui il rendimento a 10 anni ha accompagnato scendendo fino ai livelli attuali, intorno all’1,5%. Alla caduta dei rendimenti del T-bond ha contribuito anche la corsa agli acquisti da parte di investitori di tutto il mondo alla ricerca di un porto sicuro che offrisse un rendimento sopra lo zero. Ma per famiglie e imprese americane il nuovo ciclo vuol dire poter rifinanziare il debito a condizioni molto più favorevoli. Su SeekingAlpha Bill Ehrman calcola che se meno della metà dei quasi 10.000 mld di dollari di mutui degli americani venisse rifinanziata al ribasso di 1 punto percentuale vorrebbe dire un risparmio di 4.000 dollari l’anno a famiglia. Lo stesso vale per il debito corporate e per la capacità di spesa dello Stato Federale, che può finanziarsi a tassi più bassi. E poi c’è il credito al consumo, a cui gli americani ricorrono in abbondanza. Il Pil Usa è fatto quasi al 90% di consumi e spesa pubblica. Tassi in caduta per un periodo prolungato possono essere una bella spinta per l’economia.