Il rally di inizio anno

Lo sprint di Borsa e bond italiani può durare, ma solo se torna la crescita economica

Una nutrita pattuglia di blue chip che rappresentano le eccellenze dell’Azienda Italia ha chiuso 12 mesi stellari in un anno orribile per le azioni, mentre anche sui bond c’è la fila. Può durare a condizione che…

di Stefano Caratelli 30 Gennaio 2023 08:04

Erano parecchi anni che la Borsa italiana non metteva a segno uno sprint brillante come in questo inizio del 2023. Sono solo le prime quattro settimane dell’anno, ma il +11% e passa che ha surclassato gli altri mercati azionari dei paesi sviluppati fa ricordare altri momenti d’oro, decisamente più duraturi, come a metà degli anni 80 con la sconfitta dell’inflazione e la liberalizzazione dei mercati finanziari, o la seconda parte degli anni 90 con l’ammissione alla moneta unica, entrambe svolte apprezzate dagli investitori soprattutto internazionali.

PER UNA BLUE CHIP SU TRE È STATO UN ANNO STELLARE

È sicuramente troppo presto per dire se siamo all’inizio di una nuova apertura di credito agli asset italiani, ma è anche un fatto che negli ultimi 12 mesi una pattuglia di una decina di blue chip del FTSE MIB, un terzo del totale, ha messo a segno guadagni a due cifre decisamente notevoli per un anno giudicato orribile per le azioni globali. Si va dal +50% e passa di Tenaris e Cucinelli, al +48% di Leonardo, al +32% di Bper, al +30% di Prysmian, al +23% di CNH Industrial, fino ai rialzi tutti a doppia cifra di Buzzi Unicem, Unicredit e Finecobank.

IN FILA ANCHE PER COMPRARE BTP E BOND ENI

Non male per un mercato azionario che di solito quando le altre Borse starnutiscono si becca un bel raffreddore e quando salgono fa un po’ meno bene. E intanto il debito pubblico sembra una palla al piede un po’ meno pesante, in proporzione i rendimenti del Bund tedesco salgono di più di quelli del BTP, le cui emissioni continuano ad andare a ruba, come a ruba è andato sul mercato retail il recente mega bond lanciato da ENI. I titoli citati sopra rappresentano bene i punti di forza dell’azienda Italia, dalla moda all’industria capace di cavalcare la transizione energetica, come fa Tenaris sulla nuova frontiera dell’idrogeno o CNH su quella del trasporto elettrico, all’eccellenza tecnologica di Leonardo o di una Prysmian che ha trasformato i cavi da commodity in high tech diventandone leader globale, fino alle banche che si preparano con i conti in ordine un risiko non solo italiano ma forse anche europeo.

NON BISOGNA REMARE CONTRO SUL NUVO PATTO DI STABILITÀ

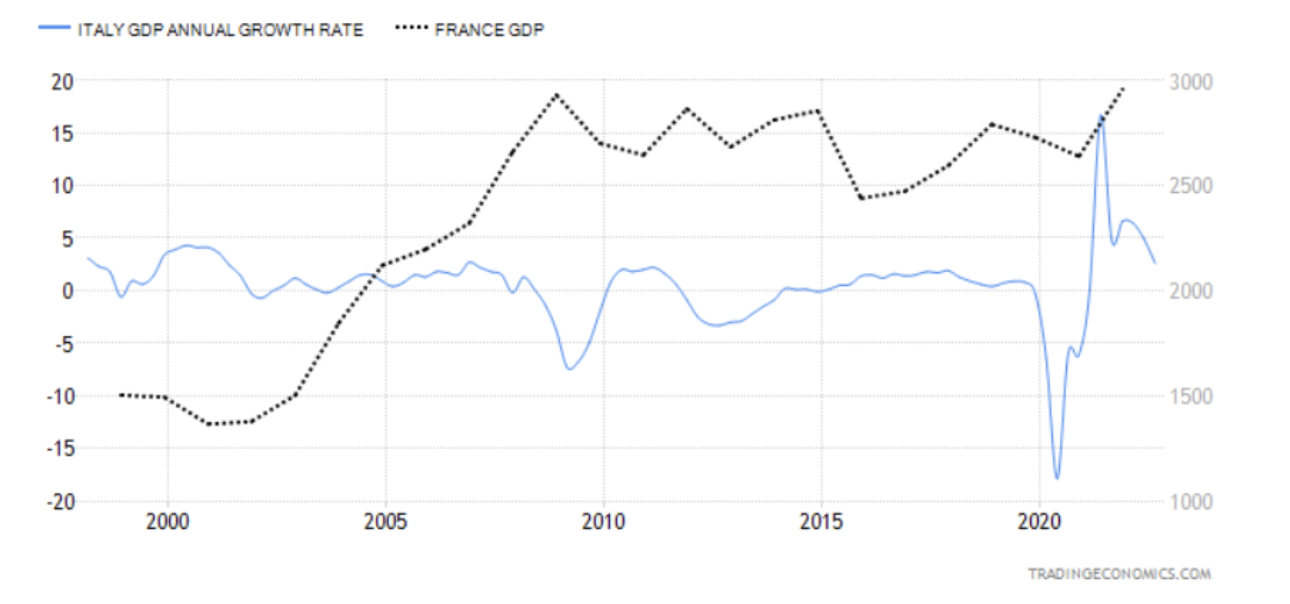

In Europa si lavora a riscrivere il vecchio Patto di Stabilità e Crescita, dove la seconda era stata sacrificata sull’altare dell’austerity che doveva garantire la prima. Ovviamente un nuovo Patto più sbilanciato sul secondo fattore dovrà avere dei paletti. Non bisogna averne paura, come si legge da qualche parte, ma guadagnarsi la fiducia dei partner europei sul fatto che l’Italia è in grado di agire efficacemente sulla seconda leva dell’equazione, che finora è stata il punto debole, e che si chiama appunto crescita. Il debito pubblico italiano è imponente, ma per dimensioni se la batte con quello della Francia, come mostra il grafico qui sotto.

DEBITO PUBBLICO: ITALIA E FRANCIA A CONFRONTO (VALORI ASSOLUTI IN MILIARDI DI EURO)

FONTE: TRADINGECONOMICS.COM

CRESCITA PER USCIRE DAL TUNNEL DEL DEBITO

Invece quello che la Francia riesce a realizzare e l’Italia no si chiama crescita, il che fa salire il rapporto debito/PIL a oltre il 150% contro poco meno del 115% dei cugini transalpini, per cui l’Italia paga un interesse a 10 anni del 4,2% mentre la Francia solo il 2,7%, poco sopra il 2,24% della Germania. Il PIL francese vale ben oltre 2.900 miliardi contro poco più di 2.100 miliardi di quello italiano, con una popolazione solo del 10% più numerosa. È il differenziale di crescita tra le due economie e non la dimensione del debito a fare la differenza, come mostra il grafico.

FONTE: TRADINGECONOMICS.COM

LA CURA DRAGHI E L’ABILE SKIPPER MELONI

Quasi due anni di ‘cura Draghi’ hanno ripristinato la fiducia di partner europei e mercati che l’Italia è in grado di realizzare il ribilanciamento tra debito e crescita, con una strada da seguire ben tracciata dal Pnrr, che nei suoi primi 100 giorni il governo Meloni ha percorso senza sbandamenti. Faceva un certo effetto leggere sabato scorso sull’Economist, la bibbia londinese della finanza che vent’anni fa aveva bocciato Berlusconi come ‘inadatto’ a governare l’Italia, che la premier Meloni si è dimostrata finora una ‘abile skipper’, che ha garantito una navigazione tranquilla alla nave Italia. L’eredità di credibilità di Draghi è intatta, bisogna solo lavorarci sopra senza sbandate. In politica estera il governo Meloni si muove bene, nessun cedimento sull’Ucraina, ottimo lavoro per la costruzione di alleanze che accompagnino una svolta energetica che richiederà tempo riducendo le dipendenze da fornitori poco affidabili.

SERVONO CAPITALI E NON SOLO PUBBLICI

Sul fronte interno il lavoro è più complicato, i tavoli di crisi non mancano, dalle telecomunicazioni al trasporto aereo all’acciaio fino al tormentone Mps, che forse si sta avvicinando a una soluzione. Per far ripartire la crescita servono capitali da investire, che non possono essere costituiti solo da soldi pubblici, che provengano da Bruxelles o da Roma. Il ritorno delle Ipo a Piazza Affari è un buon segno, gli investitori internazionali tornano a guardare agli asset italiani, servirebbe che anche i risparmiatori di casa nostra cominciassero, come hanno fatto mettendosi in fila per comprare il bond ENI.

BOTTOM LINE

Non c’è una lunga storia d’amore alle spalle tra i risparmiatori italiani e gli investitori internazionali per l’azionario italiano, forse hanno più appeal i titoli di Stato quando offrono occasioni d’ingresso attraenti e i bond di grandi emittenti come ENI. Ma le eccellenze dell’Azienda Italia mantengono un appeal forte, con alcuni nomi che non hanno tradito nel tempo, non solo negli ultimi 12 mesi, e possono trovare posto in un portafoglio diversificato di lungo termine. L’appeal sarebbe maggiore se anche da noi la Borsa fosse presidiata da grandi investitori istituzionali nazionali, come in altri grandi paesi.