Rischio Italia

Spread, per ora solo psicodramma ma giocare col Recovery è pericoloso

Continua la drammatizzazione sullo spread ma per ora è più un caso di strumentalizzazione politica che di mercato. Il vero test resta il Recovery Fund: servono visione e leadership

di Stefano Caratelli 25 Gennaio 2021 08:12

Ripartiamo da dove eravamo una settimana fa. Il governo Conte è passato stentatamente al Senato ma resta traballante, lo spread Btp-Bund si è allargato di qualche altro punto, la Bce non si sbilancia troppo, ma tanto basta per fare titoli tipo ‘Grecia batte Italia’, mentre Moody’s ci mette la ciliegina sulla torta con un report in cui avverte sulla possibilità di pressioni sul rating del Belpaese. Cominciamo da Christine Lagarde, che giovedì 21 gennaio in conferenza stampa dopo il primo meeting del 2021 risponde a una domanda della Reuters che, premettendo che il mercato non ha di fatto reagito al ‘dramma politico’ italiano, le chiede comunque cosa ne pensa. Christine risponde che la Bce guarda a diversi fattori, tra cui cita prestiti e condizioni del credito bancario, rendimenti delle obbligazioni e dei bond governativi, per concludere che non vede nell’ultima area movimenti che rappresentino un problema. Diciamo che rispetto alla gaffe di una decina di mesi fa, quando mandò il mercato a picco dicendo ‘noi non siamo qui per tenere bassi gli spread’, è un bel passo avanti.

STARE FUORI DALL’EURO FA LA DIFFERENZA

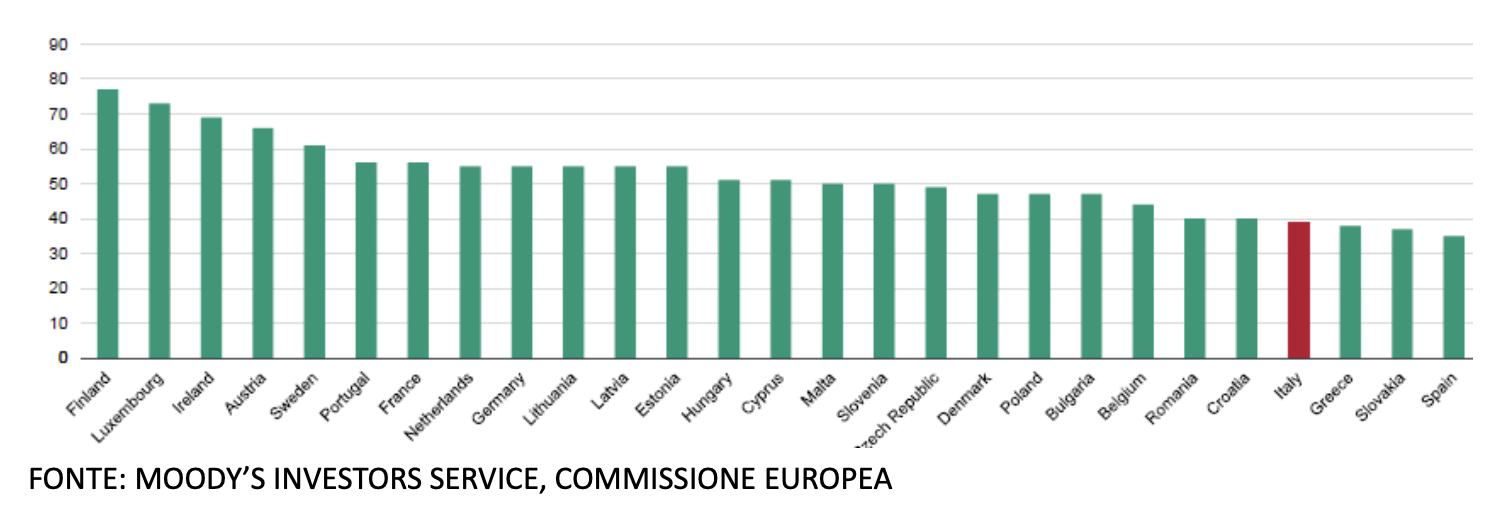

A proposito della Grecia che batte l’Italia sullo spread si può osservare che l’ombrello della Bce vale per tutti i paesi dell’euro, e che la ricerca di rendimento può indurre a spuntare qualche punto base in più, su un mercato del debito infinitamente più piccolo e trascurato di quello italiano. Un paragone forse più sensato è con i paesi che sono dentro l’Unione ma fuori dalla moneta unica, come l’Ungheria, oggetto di ammirazione dei sovranisti, che sul suo debito paga interessi tre volte più alti dell’Italia (il 2,3% a 10 anni alla chiusura di venerdì) o la Polonia, una delle economie europee più in salute, che paga quasi il doppio. E arriviamo a Moody’s, secondo cui la debolezza del governo Conte potrebbe pregiudicare la capacità di gestire in modo tempestivo e efficace le risorse del Recovery Fund europeo, citando la storica incapacità italiana di utilizzare i fondi messi a disposizione dall’Europa, come evidenziato dalla stessa agenzia americana nella tabella qui sotto.

VISIONE E OBIETTIVI CHIARI

Il problema non è tanto la debolezza dell’attuale governo, quanto la capacità di fare piani di spesa dei fondi della Next Generation EU ispirati da una visione strategica e focalizzati su pochi obiettivi chiari. Che solo Conte lo possa fare sembra essere il messaggio veicolato dai titoli drammatici sullo spread. Ma i mercati e gli investitori per ora non sembrano vedere l’abisso. Le grandi case d’investimento globali, con cui Financialounge.com è in costante contatto, in questo momento sono molto più concentrate sulle tensioni sui rendimenti del debito americano sulle scadenze più lunghe, raddoppiati in meno di 6 mesi. Chi guarda ai Btp, come di recente BlueBay, asset manager europeo specializzato nel reddito fisso, lo fa per dire che le prospettive del rating di credito italiano dovrebbero essere di revisione al rialzo, perché grazie all’ombrello del nuovo bilancio europeo l’Italia finalmente non sarà più un pagatore netto e potrà focalizzarsi sulle riforme strutturali di cui ha bisogno.

LA PIATTAFORMA PER I PROSSIMI DECENNI

Certo, per farlo serve un governo che governi e non passi il tempo a litigare. Se a Palazzo Chigi c’è un croupier che ha il monopolio del mazzo, gli altri giocatori litigano per avere le carte migliori, e alla fine il banco vince sempre. Ma siccome il governo non è un casinò, c’è anche il rischio che i giocatori perdano la pazienza e facciano saltare il banco. Nell’ordinamento italiano non c’è il premier, con il potere di licenziare i ministri e di sciogliere il Parlamento, ma il presidente del Consiglio dei ministri, un primus inter pares con il compito di portare a sintesi le istanze delle componenti della maggioranza che lo sostiene, che alla fine ha l’ultima parola nelle due assemblee elettive. Forse l’emergenza pandemia richiedeva una semplificazione del processo, ma il Recovery Fund è un’altra storia, è la piattaforma su cui costruire la crescita economica e sociale dei prossimi decenni, e su come si spenderanno i soldi andrà reso conto non solo al Parlamento italiano ma anche all’Europa.

BOTTOM LINE

Una delle lezioni lasciate da Mario Draghi nei suoi 7 anni di governo alla Bce è che per prendere decisioni anche drastiche non serva l’unanimità. La Bundesbank gli ha quasi sempre votato contro. Ma serve sicuramente una maggioranza ampia e coesa che condivide la policy perché risponde agli interessi di ciascuno. Se proprio non si riesce a convincere SuperMario a traslocare a Palazzo Chigi si potrebbe almeno prendere a modello la sua governance.