Attese & Mercati – Settimana dal 14 ottobre 2019

Potrebbe arrivare da Trump e Powell la spinta decisiva per i mercati, che nel frattempo osservano con attenzione la riunione dell'Fmi e l'uscita delle trimestrali Usa

14 Ottobre 2019 10:07

SCHIARITA DAZI-BREXIT: ARRIVA ANCHE L’AIUTO DELLA STRANA COPPIA TRUMP-POWELL?

Vediamo se la schiarita sui due fronti globali più caldi, guerra dei dazi e Brexit, che venerdì ha scaldato i mercati dall’Europa a Wall Street, diventerà un bel tempo stabile fuori stagione. L’ingrediente che finora è mancato per far ripartire le economie del pianeta, nonostante lo stimolo profuso dalle banche centrali, si chiama fiducia. Un’uscita dal doppio tunnel che tiene bloccate le decisioni di investimento potrebbe riportarla. Magari con l’aiuto, come ipotizza Brian Sozzi su Yahoo Finance, di una coppia inedita che smette di litigare e si mette al lavoro insieme per far accelerare l’economia americana. L’accordo parziale sui dazi con i cinesi rimuove un macigno dalla strada della crescita economica, almeno per ora, ma gli effetti in termini di dati macro avranno bisogno di tempo per farsi vedere. E questo potrebbe consentire alla Fed, visto che è dati-dipendente, di proseguire ad allentare anche oltre a ottobre, accompagnando e accelerando l’economia in sollievo per lo scampato pericolo. Quindi una doppia iniezione di fiducia, dalla Casa Bianca e dalla Banca Centrale, che i mercati non potranno non gradire. Anche perché sull’altra sponda dell’Atlantico forse si sta sbrogliando anche la matassa della Brexit, il che sarebbe un bel successo per Boris Johnson, ma soprattutto per la nuova Commissione Ue, che potrebbe inaugurare così una partenza alla grande della gestione von der Leyen. A beneficiare delle due schiarite in prima fila la Germania e la borsa di Francoforte, che più di tutte in Europa ha sofferto la congiuntura astrale negativa dei dazi e della Brexit.

TUTTI A WASHINGTON AD ASCOLTARE LA NUOVA CAPA DEL FMI GEORGIEVA

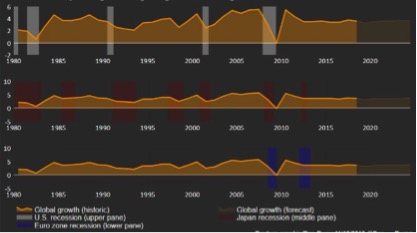

Il suo slogan lo ha già lanciato, ‘rallentamento sincronizzato’, e la riunione autunnale del Fondo Monetario a Washington, che riunirà banchieri centrali e non da tutto il mondo dal 14 al 20 ottobre, promette di essere un pellegrinaggio di contrizione e penitenza. O magari anche no. La bulgara Kristalina Georgieva che succede a Christine Lagarde infatti aveva lanciato il suo messaggio di contrizione prima della schiarita su dazi e Brexit arrivata di sorpresa venerdì 11 ottobre con il plauso dei mercati. E forse dovrà tenerne conto e magari aggiustare il tiro rispetto allo scenario di sostanziale rallentamento dell’economia globale. Finora la parola recessione è ricorsa con frequenza nelle cronache finanziarie, tutto sommato come timeline rispetto ai cicli precedenti ci potrebbe anche stare, come si vede nel grafico qui sotto. Ma la politica monetaria ultra-lasca del dopo crisi e la crescita senza esuberanza che ne è seguita sono un mondo nuovo. Se come sembra i governi cominciano ad affiancare le banche centrali nell’azione di stimolo all’economia, questa volta potrebbe veramente essere diverso. A patto che la schiarita di venerdì sia un anticipo di primavera fuori stagione e non la classica calma prima della tempesta. Tutti a Washington ad ascoltare Kristalina.

[caption id="attachment_146644" align="alignnone" width="417"]

I cicli di crescita e recessione in Usa, Europa e Giappone (Fonte: Refinity)[/caption]

I cicli di crescita e recessione in Usa, Europa e Giappone (Fonte: Refinity)[/caption]LA GRANDI BANCHE USA INAUGURANO LA STAGIONE DELLE TRIMESTRALI

Finalmente ci siamo, e sarà un martedì di fuoco a Wall Street con JPMorgan, Citigroup, Goldman Sachs e Wells Fargo che presentano a mercati e investitori i conti del terzo trimestre con Bank of America che segue il giorno dopo. Con i tassi di interesse americani in fase discendente e la curva dei rendimenti dei titoli del Tesoro Usa più o meno in inversione gli analisti non si aspettano risultati esaltanti e il consensus punta a un declino degli utili dell’1,2% per il comparto bancario di Wall Street, sarebbe modesto ma comunque il primo dal terzo trimestre del 2016. Più che ai risultati, e non solo delle grandi banche ma anche degli industriali, bisognerà guardare alla guidance, che dovrebbe confermare la previsione di una ripresa degli utili nel 2020. E poi non tutti gli indicatori sono negative per le banche, grazie proprio ai tassi in calo, il comparto dei mutui sta andando molto bene. E poi i colossi americani del credito hanno in borsa valutazioni ancora contenute, rispetto alla corsa a perdifiato fatta dai Big-Tech.