debito pubblico

Attese & Mercati – Settimana dal 18 febbraio 2019

La lettera che va di moda è la R di recessione, che può investire le economie ma anche gli utili aziendali. In arrivo l’importante indicatore Pmi per Europa, USA e Giappone mentre le previsioni per le trimestrali del primo trimestre a Wall Street passano dal più al meno. Intanto il debito pubblico USA sale ma non preoccupa Washington

18 Febbraio 2019 14:24

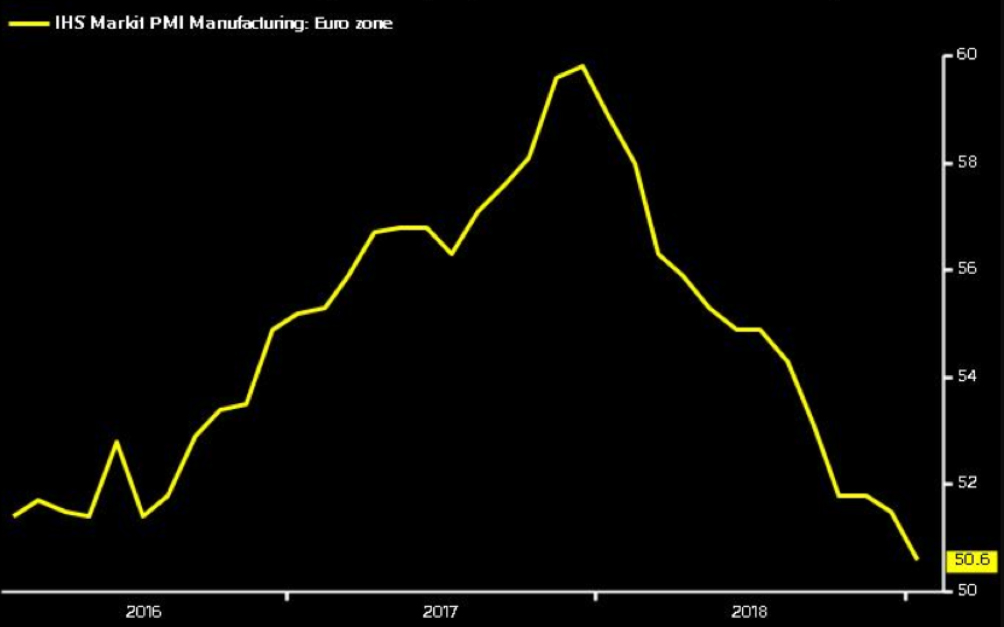

A FINE CORSA LA LUNGA DISCESA DEL PMI EUROZONA?

L’Italia è finita in recessione ‘tecnica’, la Germania l’ha scampata per un pelo, negli USA se ne parla molto, di quando potrebbe arrivare la prossima recessione, ma i dati puntano in direzione opposta. A oriente il quadro è misto. Giovedì 21 febbraio ne sapremo di più perché escono le stime flash del PMI di febbraio, che misura lo stato di salute dell’industria manifatturiera con quota 50 come spartiacque tra espansione e contrazione, di USA, Giappone e Eurozona, dove il mese scorso l’indice ha fatto fatica a tenersi sopra quota 50 puntando a una crescita di appena 0,1% del PIL nel primo trimestre. Anche l’attività in Gran Bretagna è sul crinale tra crescita e contrazione così come il Giappone sull’orlo della contrazione. Previsto rallentamento anche in USA ma qui viaggiamo ampiamente in territorio espansione. Segnali positivi in oriente arrivano dalla Cina, dove a gennaio l’export è balzato mentre l’import ha rallentato la discesa.

PMI DELLA ZONA EURO AI LIVELLI PIÙ DEBOLI DA DUE ANNI

Fonte: Thomson Reuters

UTILI VISTI DEBOLI NEL PRIMO TRIMESTRE A WALL STREET

Si chiamano ‘earning recession’ e a Wall Street le ultime due sono arrivate nel 2014 e nel 2016. Il termine indica utili societari in contrazione anno su anno per due o più trimestri consecutivi. Non necessariamente precedono o coincidono con una recessione dell’economia. In America se ne sta parlando parecchio perché nel giro di soli 4 mesi il consensus degli analisti sugli utili dello S&P 500 nel primo trimestre 2019 è passato da una stima di crescita media anno su anno dell’8,2% a un -0,3% di oggi, secondo i dati elaborati da I/B/E/S Refinitiv. Sarebbe la prima contrazione da tre anni. Anche in Europa non va molto meglio, con la media delle previsioni punta alla crescita più lenta degli ultimi 18 mesi. La buona notizia è che la earnings recession dovrebbe essere comunque evitata perché per il secondo trimestre le stime Wall street continuano a puntare a una crescita del 4,2%, mentre per una recessione ci vogliono due trimestri consecutivi in calo. Inoltre il primo trimestre 2019 è svantaggiato rispetto allo stesso periodo del 2018 quando le trimestrali furono spinte verso l’alto dall’arrivo del taglio alle tasse di Trump.

I MONDI ALLA ROVESCIA DEL DEBITO IN USA E ITALIA

Se si parla di debito pubblico, Stati Uniti e Italia sono due mondi rovesciati. Qualche giorno fa la Federal Reserve di New York pubblicato un report che alza le stime di crescita del debito federale nel 2019 al 9,1% dal 6,1% stimato appena a dicembre, che rappresenterebbe la crescita più elevata da settembre 2014, mese in cui chiude l’anno fiscale per il governo USA. In Italia avrebbe provocato titoloni in prima pagina e un balzo in alto dello spread tra BTP e Bund tedesco. A Washington invece la notizia è caduta nel totale disinteresse dell’amministrazione. Sembra addirittura che il capo dello Staff della Casa Bianca interpellato in proposito abbia commentato “tanto non interessa a nessuno.” Anzi, addirittura, se ne parla, ma per discutere se la crescita del debito potrebbe spingere il governo a fare pressioni per ottenere tassi di interesse reali negativi sui T-Bond, con l’obiettivo di svalutarne il valore. Oggi, con un’inflazione attorno al 2% e un titolo a 10 anni che rende poco più del 2,6% il tasso reale è circa lo 0,8%. Il debito sale e i tassi scendono? Siamo in America.