correzione di borsa

Attese & Mercati – Settimana dal 29 ottobre 2018

Insight su cosa ci aspetta e cosa potrebbe sorprenderci nelle economie e sui mercati. Orso e Correzione, parole abusate. Le trimestrali di Wall Street non segnalano nessun ‘picco’ raggiunto dalla crescita degli utili. Dati macro importanti in USA e Europa, dove i numeri sembrano in ritardo rispetto al sentiment positivo sull’economia.

29 Ottobre 2018 08:39

ORSI & CORREZIONI, QUANDO SI ABUSA DELLE PAROLE

Quanto può essere fuorviante un titolo fuori contesto? Prendiamo il seguente avvistato in settimana: "L’S&P 500 verso il suo peggior mese da febbraio 2009". Tecnicamente vero, sostanzialmente falso. A febbraio di quasi 10 anni fa l’indice stava precipitando verso il minimo mefistofelico post-Lehman di 666 che avrebbe toccato nella prima metà di marzo, con una perdita di metà del suo valore in 5 mesi. Da allora ha poi quadruplicato (e raddoppiato rispetto ai livelli pre-crac) andando a ritoccare i massimi di sempre il 3 ottobre scorso, e viaggia a una distanza inferiore al 10% dai record. Certo, tecnicamente è una quasi-correzione. Altri titoloni ci hanno raccontato che “I tecnologici affondano Wall Street”. Prendiamo Amazon, in poche sedute è andata giù del 9%, vero, ma è anche vero che da inizio anno era salita del 71% a fronte di uno S&P in rialzo appena (si fa per dire) del 9%. Oppure Netflix, finita, sempre tecnicamente, in territorio Orso con un calo del 27% dai massimi. Ma su quei massimi Netflix era in rialzo del 270% rispetto a gennaio 2017 e mantiene comunque un guadagno del 100% da inizio anno.

AZIONI DI WALL STREET CARE, MA NON TROPPO

Dopo il diluvio di 160 trimestrali piovute su Wall Street settimana scorsa la crescita degli utili delle società quotate sullo S&P 500 continua a tenersi sopra la media storica con il famoso ‘picco’ più volte avvistato in corso d’anno ancora inviolato. Oggi la crescita viaggia sopra il 20% anno su anno, e le proiezioni al 2019 indicano un rallentamento a una sola cifra. Anche se fosse vero, la crescita non si ferma, e il famoso picco, costituito graficamente da una V rovesciata con una linea che scende da sinistra a destra, non si avvista all’orizzonte. Ormai sono uscite più o meno la metà delle trimestrali dello S&P 500 con un 77% che ha battuto le attese in termini di utili per azione e un 59% in termini di fatturato. In complesso gli utili crescono del 22,5% anno su anno, se il dato è confermato dall’altra metà che ancora manca all’appello sarà la miglior stagione di trimestrali dal terzo trimestre 2010. Le proiezioni a 12 mesi del rapporto prezzo/utili per lo S&P 500 è a 15,5, sotto la media a 5 anni di 16,4 ma sopra la media a 10 anni del 14,5. Tradotto in parole, le azioni di Wall Street sono abbastanza care ma non troppo.

TROPPO OTTIMISMO O DATI IN RITARDO?

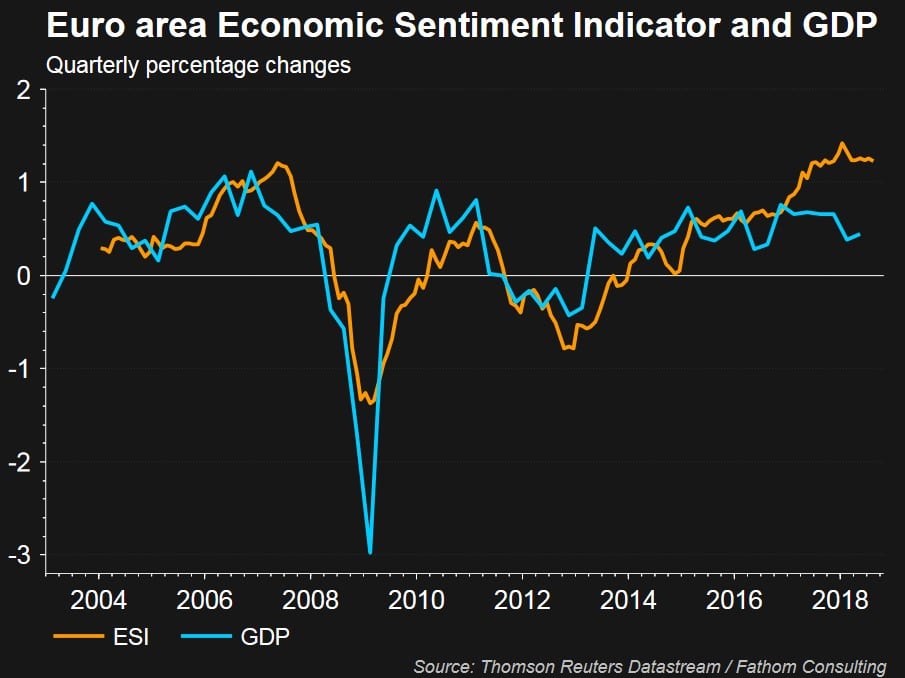

Giovedì scorso Mario Draghi ha ribadito la sua fiducia sulla tenuta della ripresa nell’Eurozona nonostante il rallentamento di quest’anno rispetto al boom del 2017. In settimana arriva la verifica da una raffica di dati. Ma il grafico qui sotto sembra indicare che i dati potrebbero anche essere in ritardo rispetto a quanto anticipa il sentiment sullo stato di salute dell’economia europea.

[caption id="attachment_131848" align="alignnone" width="550"]

L'andamento del sentiment e del PIL dell'economia dell'area euro[/caption]

L'andamento del sentiment e del PIL dell'economia dell'area euro[/caption]Si comincia martedì con il PIL dell’area euro nel terzo trimestre insieme all’indice di fiducia sull’economia nel blocco di 19 paesi, mentre mercoledì arriva il dato sull’inflazione di ottobre: la lettura combinata dovrebbe dare la misura dell’impatto sull’economia reale della guerra dei dazi e delle turbolenze di Borsa. Il PIL è atteso allo 0,4% trimestre su trimestre, che vuol dire un 1,6% annualizzato, meno della metà del corrispondente dato americano la cui lettura preliminare è uscita al 3,5%, ma secondo i modellini messi a punto dalla Fed di Atlanta e New York potrebbe collocarsi più vicino al 4%. Il quadro macro si completa venerdì con il numero magico dell’occupazione americana a ottobre, con l’attesa di altri 190.000 nuovi posti di lavoro creati. Sotto la lente i salari, che potrebbero salire di oltre il 3% anno su anno, per la prima volta dalla grande recessione del 2008-2009, dando così ragione al capo della Fed Powell e torto al presidente Trump.