News & Views

Attese & Mercati – Settimana dal 24 settembre 2018

Insight su cosa ci aspetta e cosa potrebbe sorprenderci nelle economie e sui mercati. Arriva la Fed, rialzo dei tassi certo, occhio ai dati sul lavoro USA. Tormentone dazi, Trump all’Onu e occhi dei mercati su Roma in attesa della manovra. Quel segnale BUY lanciato dal Dow Jones.

24 Settembre 2018 09:03

POWELL AL TERZO RIALZO, L’INVERSIONE FA MENO PAURA

Sul fatto che mercoledì 26 il FOMC presieduto da Jay Powell attorno alle otto di sera europee annuncerà il terzo rialzo dell’anno, portando i Fed Funds al 2-2,25%, i dubbi sono pari allo zero. E il consenso su una replica a dicembre aumenta, per cui il 2018 si dovrebbe chiudere con un costo del denaro in America al 2,5%, in vista di quel 3% che molti pensano costituisca per la Fed il tasso neutrale, e quindi il ripristino della normalità monetaria. La curva dei tassi americani resta piatta, ma finora non accenna a invertirsi, grazie anche a un T-bond venduto con i money manager che tornano sull’azionario. Ma c’è un’altra curva che viene seguita con attenzione, quella che indica la correlazione tra disoccupazione e Fed Funds. Quando il livello di questi ultimi supera il numero che indica la percentuale di senza lavoro è un segnale di pericolo. Per ora non ci sono rischi, la disoccupazione è al 3,9% e la distanza dovrebbe restare a livello di sicurezza anche se Powell dovesse alzare altre 4 volte.

CONTINUANO I TORMENTONI DI DAZI E BTP

Oltre alla Fed, in settimana prosegue il tormentone sulla guerra dei dazi, con la rappresaglia cinese alle tariffe su 200 mld di dollari di beni cinesi importati imposte da Trump, in attesa di novità anche sul fronte Nafta, con la deadline per chiudere con il Canada che scatta il 1° ottobre. Intanto a New York si apre l’assemblea generale dell’ONU con Trump che parla martedì 25. Il focus dovrebbe essere su Iran e petrolio, oltre che sul commercio. Intanto sono in arrivo una serie di dati macro importanti dagli USA, dai prezzi delle abitazioni, alla fiducia dei consumatori, agli ordini di beni durevoli, ai redditi e alle spese personali, fino alla lettura finale e definitiva del PIL del secondo trimestre, ora al 4,2%. In Europa gli occhi saranno puntati su Roma, dato che si avvicina la scadenza del 27, quando il governo Conte dovrà mettere nero su bianco i numeri del bilancio per il 2019. Il rendimento del BTP sta viaggiando una cinquantina di punti base sotto i massimi di maggio e i mercati guarderanno soprattutto la bottom line della manovra cifrata nel rapporto deficit PIL, sopra il 3% scatta l’allarme rosso, sotto il 2% potrebbe essere rally.

DOW NEL SEGNO DEL TORO

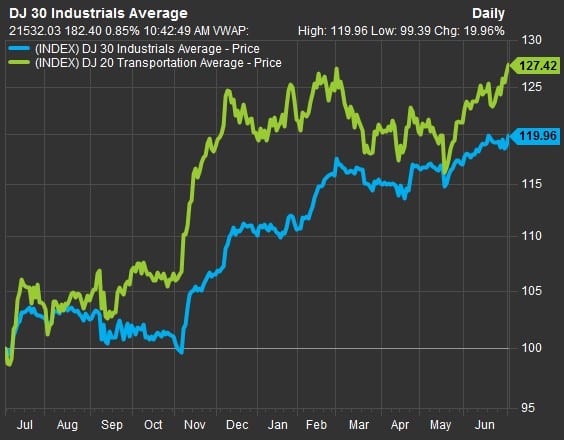

Si chiama Dow Theory, è vecchia quasi quanto Wall Street e stabilisce che se tutte e due le componenti originarie dell’indice Dow Jones, la Transport e la Industrial, violano in successione un massimo recente la lettura è di un forte segnale BUY. Il massimo recente è quello del 26 gennaio 2018, toccato dopo una corsa a perdifiato iniziata a fine 2017 e seguito da uno storno abbastanza violento. La componente Industrial, rappresentata dalla linea blu, ha già oltrepassato la soglia quest’estate. La componente Transport lo sta facendo adesso. Il rally di fine anno è partito?

[caption id="attachment_130638" align="alignnone" width="564"]

L'andamento degli indici Dow Jones industrial (blu) e Transportation (verde)[/caption]

L'andamento degli indici Dow Jones industrial (blu) e Transportation (verde)[/caption]