Brexit

Attese & Mercati – Settimana dal 3 dicembre 2018

I produttori di auto europei sperano di evitare i dazi USA mentre la Brexit affronta due passaggi chiave. Intanto si scrutano i dati globali per capire se il rallentamento può diventare recessione, mentre la domanda di petrolio viaggia verso i 100 milioni di barili al giorno.

3 Dicembre 2018 09:01

AUTO EUROPEA IN PELLEGRINAGGIO A WASHINGTON

Mentre i cinesi se ne tornano a Pechino da Buenos Aires con in tasca la tregua di 90 giorni nella guerra dei dazi con Trump, i produttori tedeschi di auto fanno le valigie per Washington nella speranza di evitare una raffica di tariffe sui veicoli assemblati in Unione Europea. I capi di Volkswagen, BMW e Daimler cercheranno di evitare dazi pari al 25% che potrebbero colpire non solo l’industria dell’auto, ma infliggere un altro colpo all’economia europea già in rallentamento, che Barclays stima in un impatto di 40 punti base sul Pil che si contrarrebbe all’1,2-1,3%. Da inizio dell’anno i titoli dell’auto sono stati bersagliati in Borsa con perdite accumulate fino a quasi un quarto del valore, e un fallimento della missione a Washington sarebbe la pietra tombale sulle speranze di un rimbalzo a breve.

MENTRE LA BREXIT AFFRONTA DUE PASSAGGI CHIAVE

Per la Brexit sono in arrivo una decina di giorni cruciali. L’11 dicembre il primo ministro Theresa May affronta il voto del Parlamento britannico sulla bozza di accordo raggiunta con Bruxelles, e l’esito non è scontato con la fronda annidata all’interno dei conservatori. Qualcuno spera addirittura che un voto negativo possa riaprire le porte a un nuovo referendum per evitare il rischio di una crash-Brexit, che potrebbe arrivare se si giunge al 29 marzo senza un accordo. Un secondo referendum piacerebbe anche ai Laburisti, che potrebbero cavalcarlo come se fosse un’elezione politica. A complicare le cose, martedì 4 dicembre è attesa la decisione della Corte di Giustizia Europea che deve esprimersi su una questione sollevata dagli scozzesi. Vale a dire se la Gran Bretagna possa revocare la sua richiesta di uscita dall’Unione nel caso non si riesca a trovare un accordo sulla Brexit con gli altri 27 stati membri.

LE SORPRESE CHE ANTICIPANO IL CICLO

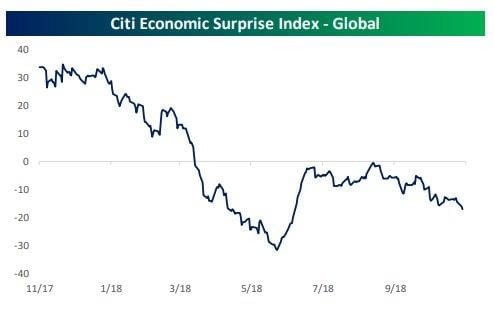

Il 2018 è iniziato con il 97% delle economie globali che godevano di un indice PMI, quello che misura mensilmente l’attività manifatturiera e dei servizi, sopra quota 50, vale a dire sopra lo spartiacque che separa espansione da contrazione. A 11 mesi di distanza ancora oltre l’80% delle economie del pianeta viaggiano con quell’indice sopra la fatidica soglia, anche se soprattutto in Europa diversi paesi si sono avvicinati. Sicuramente l’ampiezza e la forza della crescita globale hanno rallentato. Questo non vuol dire recessione imminente. Prendiamo la Cina, dove l’indice equivalente elaborato dalla Federation of Logistics nella sua componente manifatturiero si è fermato proprio sul crinale a quota 50, che è il livello più basso da luglio 2016. Ma prendiamo anche il Giappone, dove a ottobre la produzione industriale è cresciuta di un poderoso 4,2% dopo quattro mesi di fiacca. Sembra che la modalità dell’economia del pianeta a fine 2018 sia la "pausa", a cui può seguire sia una ripartenza sia un ulteriore rallentamento che potrebbe preludere a una recessione. Che però non viene segnalata da altri indicatori, come la curva dei tassi. Un buon strumento per orientarsi è l’indice delle sorprese economiche positive che arrivano dai dati che ogni mese vengono pubblicati, dagli USA al Giappone passando per Cina e Europa. Lo elabora Citi e possiamo vedere qui sotto che le sorprese negative (sotto lo zero) sono aumentate con una forte accelerazione nella prima parte dell’anno, poi hanno lasciato spazio a quelle positive per riprendere ancora a aumentare dopo settembre, anche se ben sopra i livelli di maggio-giugno.

[caption id="attachment_132749" align="alignnone" width="494"]

L'indice delle sorprese economiche di Citi[/caption]

L'indice delle sorprese economiche di Citi[/caption]LA DOMANDA NON SI FERMA MAI. PETROLIO A QUOTA 100 BPD

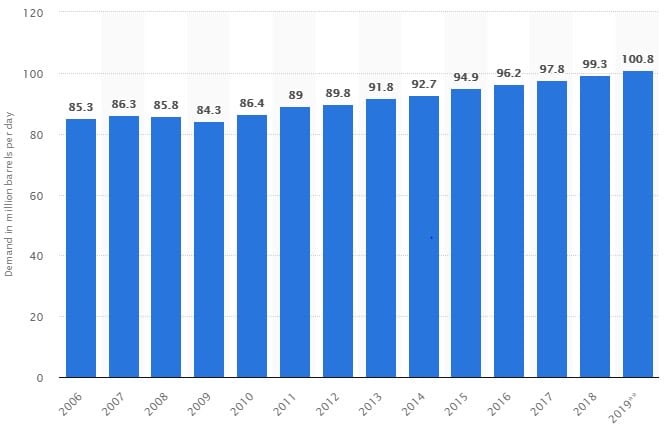

Le economie avanzano e ogni tanto arretrano, i mercati anche. Tutto va su e poi qualche volta anche giù. C’è forse una cosa sola nell’universo dei numeri dell’economia globale che va sempre nella stessa direzione, quella della crescita. È il dato sulla domanda globale di petrolio. Sono anni che si parla di picco ormai vicino per i consumi mondiali di combustibili fossili ma ad ogni vetta scalata ne spunta una successiva. Ora siamo vicinissimi a un numero molto rotondo: 100 milioni di barili al giorno, destinato ad essere superato nel giro di qualche settimana, secondo tutte le previsioni. In realtà qualche volta il numero arretra di qualche barile, ma solo per conquistare subito dopo una vetta più alta. L’ultima volta, come si vede nel grafico qui sotto, è stato in occasione della violenta recessione del 20008-2009, ma già nel 2010 la domanda gobale di greggio si era riportata sopra il livello pre-Lehman. Dei 100 milioni di barili consumati ormai al giorno ben il 60% se ne va in trasporti, con alcuni segmenti, come il trasporto aereo, che non ne possono proprio fare a meno. E allora, se la domanda cresce sempre, come mai il prezzo ha fluttuazioni così ampie e violente. È una battaglia che si gioca tutta sul lato dell’offerta, non su quella della domanda. Quando entrano nuovi produttori, come quelli americani con lo shale oil, il petrolio sovrabbondante fa scendere i prezzi. Allora i produttori tradizionali come sauditi e russi chiudono i rubinetti e lo fanno risalire. La domanda in crescita è prevedibile, il prezzo no.

[caption id="attachment_132750" align="alignnone" width="550"]

Domanda globale di petrolio dal 2006 al 2019 (stima) in barili/giorno (Fonte. Statista)[/caption]

Domanda globale di petrolio dal 2006 al 2019 (stima) in barili/giorno (Fonte. Statista)[/caption]