Attese & Mercati – Settimana dal 10 febbraio 2020

La corsa delle azioni europee sta anticipando il rimbalzo dell’economia? Intanto l’Italia si becca da Fitch una pagella bruttina per colpa della politica. Il coronavirus contagia anche le banche centrali mentre negli USA la Fed deve spiegare la liquidità al Congresso

10 Febbraio 2020 09:46

SLANCIO DELLE AZIONI EUROPEE, MA SERVE CONFERMA DALL’ECONOMIA REALE

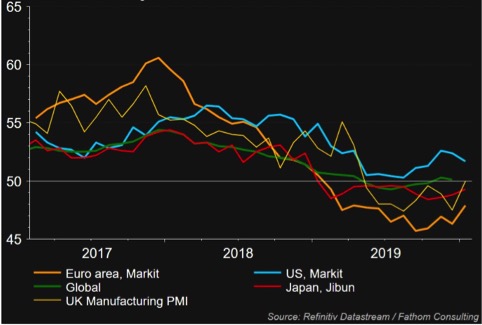

L’azionario europeo ha brillato nel primo scorcio del 2020 con qualche indice che è andato a ritoccare i record storici, mentre i titoli dello Stoxx 600 entrano nel vivo della stagione delle trimestrali, che puntano a una crescita dell’1,2% dei profitti nell’ultimo trimestre del 2019, che se confermata indicherebbe la fine della recessione degli utili che per nove mesi ha afflitto la Corporate Europe. E’ un trend che sta segnalando anche un revival della crescita dell’economia reale? Dai dati del PIL europeo che escono il 14 febbraio potrebbero arrivare segnali in questa direzione, intanto dagli indicatori manifatturieri arrivano spunti positivi. I dati disponibili, visualizzati nel grafico qui sotto pubblicato da Reuters, mostrano che a livello globale l’attività resta appena sopra la demarcazione tra espansione e contrazione, con gli USA che fanno meglio degli altri ma rallentano, mentre l’Europa che ha fatto molto peggio punta al recupero, come anche il Giappone. La Gran Bretagna, nonostante la Brexit, è più avanti del resto del continente con cui sta recidendo i legami economici.

[caption id="attachment_152914" align="alignnone" width="482"]

Indici manifatturieri nelle principali aree economiche[/caption]

Indici manifatturieri nelle principali aree economiche[/caption]LA PAGELLA ITALIANA DI FITCH SAREBBE DA 7+ SE NON CI FOSSE DI MEZZO LA POLITICA

Il voto sulla copertina è un 6 meno-meno, ma se si va a leggere nel dettaglio il giudizio dei professori di Fitch sullo studente Italia ci si aspetterebbe un 7+. Il rating BBB confermato venerdì 7 febbraio con Outlook negativo infatti è supportato, si legge nella motivazione, da “un’economia ben diversificata e ad elevato valore aggiunto”, con gli indicatori di reddito pro-capite, di governance e di sviluppo del fattore umano “molto più forti” della media del gruppo di appartenenza, vale a dire gli altri paesi cui l’agenzia assegna la tripla B. Inoltre, l’Italia vanta un “indebitamento moderato” del settore privato, una vita media del debito “relativamente favorevole” pari a quasi 7 anni, e una quota “trascurabile” di debito in valuta, con un “consistente surplus” delle partite correnti e da una posizione “vicina all’equilibrio” negli investimenti internazionali. Insomma, bene in tutte le materie. Tranne una, che porta giù la media, la ‘condotta’ vale a dire la politica, che a causa delle sue oscillazioni fa mancare il carburante della crescita, che si chiama fiducia. Scrive Fitch: le riforme strutturali necessarie per far esprimere il potenziale di crescita probabilmente continueranno ad essere difficili da implementare, nel contesto della persistente, anche se un po’ attenuata, incertezza politica. Nella ‘classe’ Italia c’è un ‘somaro’ che fa prendere brutti voti a tutti.

IL VIRUS CONTAGIA LE BANCHE CENTRALI MA IL PROBLEMA DELLA FED È LA LIQUIDITÀ

Mentre Fed e Bce per ora si limitano a segnalare il rischio, diverse banche centrali cominciano ad agire per prevenire l’impatto sulle economie del coronavirus. Sia Filippine che Tailandia hanno tagliato a sorpresa i tassi, Singapore si prepara a far indebolire il suo dollaro e altre banche centrali sembrano pronte ad agire, non solo dei paesi emergenti asiatici più vicini alla Cina. Si parla di Indonesia ma anche di Svezia, visto che l’impatto, dal turismo agli scambi, è globale. Il problema del capo della Fed Jay Powell sarà invece spiegare che la liquidità non è a rischio sul mercato interbancario USA quando testimonierà davanti al Congresso l’11 e 12 febbraio. I democratici della Commissione Banche del Senato hano preparato una lunga lista di domande su perchè I tassi overnight siano schizzati al 10% lo scorso autunno costringendo la Fed a iniettare dosi massicce di liquidità e soprattutto vogliono sapere se la situazione sia stata messa in sicurezza e se le banche siano dotate di riserve sufficienti. Magari ci scappa anche qualche domanda sulle minacce di Trump all’indipendenza della banca centrale, visto che l’impeachment è finito in un nulla di fatto.