Il report

I fondi di Private Equity in Italia portano crescita nelle aziende senza azzardi finanziari

Secondo una ricerca congiunta Mediobanca, Liuc e Aifi l’ingresso dei Fondi di Private Equity nelle Mid Cap italiane ne rafforza la performance economica: + 25% il fatturato, + 17,6% l’occupazione e +81,9% l’attivo

di Paolo Gila 3 Ottobre 2025 10:25

I Fondi di Private Equity stanno diventando sempre più strategici nel complesso e variegato mondo delle PMI italiane e in particolare nel segmento Mid Cap, che aspirano a diventare grandi attraverso modelli di crescita interna o attraverso operazioni di aggregazione. La componente di Merger and Acquisition è arrivata quasi a pareggiare per numero di casi quella legata all’evoluzione dimensionale autonoma, segno di una vivacità che caratterizza il panorama del capitale finanziario per lo sviluppo dell’economia reale. Questa è una tra le indicazioni emerse durante la presentazione della ricerca “Private Equity e Mid Cap: vent’anni di storia”, elaborata dal Centro Studi di Mediobanca con AIFI e la Liuc Business School.

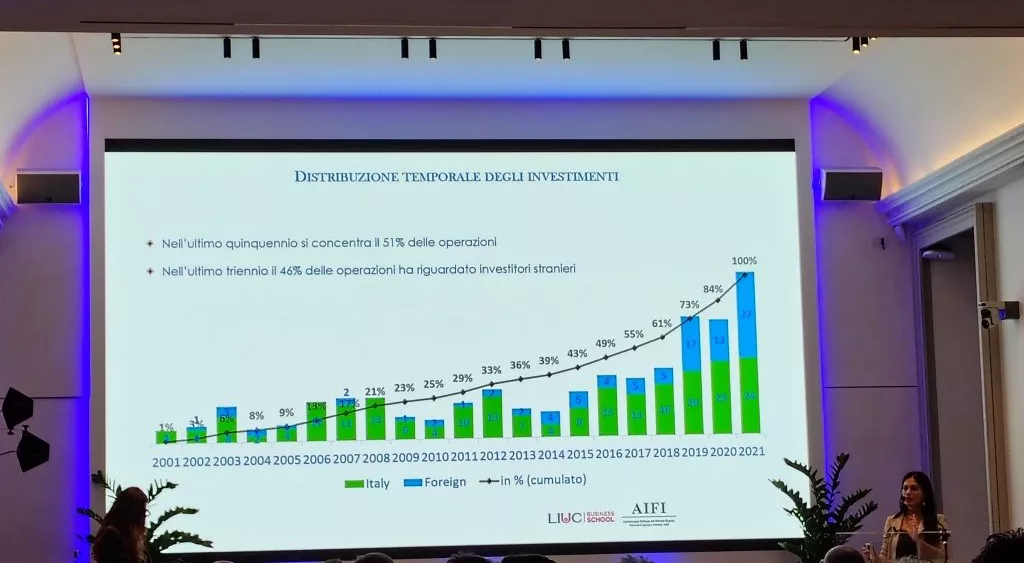

In questi anni i Fondi PE hanno saputo intercettare l’esigenza delle imprese che vogliono imprimere un salto dimensionale e manageriale al proprio percorso evolutivo. “Il mondo imprenditoriale ha compreso l’importanza di avere un fondo al proprio fianco nei momenti di cambio di passo e lo vediamo dal numero delle operazioni che sono cresciute costantemente nel corso degli ultimi venti anni”, ha commentato Anna Gervasoni, Rettore dell’università Liuc e Direttore generale di Aifi. Nel ventennio osservato nello studio il numero degli investimenti è cresciuto costantemente. Si è passati da una media di 6 operazioni all’anno nel quinquennio 2001-2005 a 11 operazioni nel periodo 2006-2015, per arrivare a 19 nel 2016-2018 e finire con 41 operazioni nel triennio 2019-2021. “Ma sono stati il Covid e le successive turbolenze legate alla geopolitica – ha approfondito Gervasoni – ad aver ulteriormente accelerato l’urgenza di crescita e di managerializzazione delle medie imprese italiane”. Non a caso, l’ultimo anno osservato, il 2021, ha segnato il massimo storico dell’intero ventennio, con un picco di 51 operazioni.

Mediobanca, Liuc e Aifi hanno inoltre messo a fattor comune analisi e interpretazioni di una base dati dalla quale è stato scremato un campione rappresentativo di 319 aziende che sono state oggetto di un investimento da parte di un operatore di Private Equity. E la valutazione è stata compiuta confrontando il loro andamento con i numeri di un altro campione costituito da 659 aziende analoghe per dimensioni e fatturato, che invece con si sono rivolte al mondo del Venture Capital e del Private Equity.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

A distanza di due anni dall’ingresso dei Fondi di Private Equity nelle imprese è stato possibile fare un confronto. E così risulta dalle ultime e più recenti rilevazioni che “l’intervento di un investitore finanziario esterno imprime al fatturato una crescita media del 25%, che quasi triplica il +9,2% del fatturato delle imprese con caratteristiche similari ma che non sono state oggetto di investimento”, ha certificato Oriana Romeo, Senior analyst di Area Studi Mediobanca. La crescita non è solo commerciale. Coinvolge infatti anche la base occupazionale (+17,6% rispetto al +1,3% del campione di controllo) con ricadute positive sull’indotto e sul territorio circostante. “Anche il totale attivo – ha precisato ancora Romeo – mostra un’espansione marcata, con un +81,9% nel biennio, che è quasi sei volte superiore alla pur importante crescita del 13,8% consuntivata dalle imprese non target”.

La strategia di crescita rappresenta la priorità operativa e dunque l’opzione che la proprietà adotta nel momento in cui si diventa consapevole che il modello del family business non è più sufficiente a garantire lo sviluppo delle attività. Da qui il ricorso alla leva finanziaria che, in Italia si mostra più prudente rispetto ad altre realtà come Gran Bretagna e Stati Uniti, dove si arriva a 5 volte. Nel biennio post-ingresso si è rilevato un incremento della Posizione finanziaria netta del 63% rispetto a un analogo calo del campione di controllo (-60,3%), che riflette la struttura tipica dei Leveraged Buy Out. La sostenibilità del maggiore ricorso alla leva finanziaria è documentata dal fatto che il rapporto Posizione finanziaria netta/Ebitda si fissa nel secondo anno post-investimento su un valore medio pari a 2,4 volte, dunque al di sotto della soglia di 3 volte, oltre la quale cominciano a porsi problemi di solvibilità. “Tutto ciò conferma – ha concluso Oriana Romeo – che in Italia gli investitori finanziari, e in particolare i Fondi di Private Equity, hanno fatto storicamente ricorso alla leva finanziaria in misura prudente e sostenibile”.

L’IMPORTANZA DI UN AFFIANCAMENTO

In questi anni i Fondi PE hanno saputo intercettare l’esigenza delle imprese che vogliono imprimere un salto dimensionale e manageriale al proprio percorso evolutivo. “Il mondo imprenditoriale ha compreso l’importanza di avere un fondo al proprio fianco nei momenti di cambio di passo e lo vediamo dal numero delle operazioni che sono cresciute costantemente nel corso degli ultimi venti anni”, ha commentato Anna Gervasoni, Rettore dell’università Liuc e Direttore generale di Aifi. Nel ventennio osservato nello studio il numero degli investimenti è cresciuto costantemente. Si è passati da una media di 6 operazioni all’anno nel quinquennio 2001-2005 a 11 operazioni nel periodo 2006-2015, per arrivare a 19 nel 2016-2018 e finire con 41 operazioni nel triennio 2019-2021. “Ma sono stati il Covid e le successive turbolenze legate alla geopolitica – ha approfondito Gervasoni – ad aver ulteriormente accelerato l’urgenza di crescita e di managerializzazione delle medie imprese italiane”. Non a caso, l’ultimo anno osservato, il 2021, ha segnato il massimo storico dell’intero ventennio, con un picco di 51 operazioni.

UNA RICERCA COMPARATA

Mediobanca, Liuc e Aifi hanno inoltre messo a fattor comune analisi e interpretazioni di una base dati dalla quale è stato scremato un campione rappresentativo di 319 aziende che sono state oggetto di un investimento da parte di un operatore di Private Equity. E la valutazione è stata compiuta confrontando il loro andamento con i numeri di un altro campione costituito da 659 aziende analoghe per dimensioni e fatturato, che invece con si sono rivolte al mondo del Venture Capital e del Private Equity.

PRIVATE EQUITY, LA FOTOGRAFIA POST-INVESTIMENTO

A distanza di due anni dall’ingresso dei Fondi di Private Equity nelle imprese è stato possibile fare un confronto. E così risulta dalle ultime e più recenti rilevazioni che “l’intervento di un investitore finanziario esterno imprime al fatturato una crescita media del 25%, che quasi triplica il +9,2% del fatturato delle imprese con caratteristiche similari ma che non sono state oggetto di investimento”, ha certificato Oriana Romeo, Senior analyst di Area Studi Mediobanca. La crescita non è solo commerciale. Coinvolge infatti anche la base occupazionale (+17,6% rispetto al +1,3% del campione di controllo) con ricadute positive sull’indotto e sul territorio circostante. “Anche il totale attivo – ha precisato ancora Romeo – mostra un’espansione marcata, con un +81,9% nel biennio, che è quasi sei volte superiore alla pur importante crescita del 13,8% consuntivata dalle imprese non target”.

L’EFFETTO PRUDENTE DELLA LEVA FINANZIARIA

La strategia di crescita rappresenta la priorità operativa e dunque l’opzione che la proprietà adotta nel momento in cui si diventa consapevole che il modello del family business non è più sufficiente a garantire lo sviluppo delle attività. Da qui il ricorso alla leva finanziaria che, in Italia si mostra più prudente rispetto ad altre realtà come Gran Bretagna e Stati Uniti, dove si arriva a 5 volte. Nel biennio post-ingresso si è rilevato un incremento della Posizione finanziaria netta del 63% rispetto a un analogo calo del campione di controllo (-60,3%), che riflette la struttura tipica dei Leveraged Buy Out. La sostenibilità del maggiore ricorso alla leva finanziaria è documentata dal fatto che il rapporto Posizione finanziaria netta/Ebitda si fissa nel secondo anno post-investimento su un valore medio pari a 2,4 volte, dunque al di sotto della soglia di 3 volte, oltre la quale cominciano a porsi problemi di solvibilità. “Tutto ciò conferma – ha concluso Oriana Romeo – che in Italia gli investitori finanziari, e in particolare i Fondi di Private Equity, hanno fatto storicamente ricorso alla leva finanziaria in misura prudente e sostenibile”.