Weekly Bulletin

Azioni care a Wall Street, ma bisogna guardare dentro le medie

Powell parla di valutazioni elevate, ma non lancia allarmi tipo Greenspan 30 anni fa e avvia comunque il taglio dei tassi. Molte differenze e anche ritardi a livello di settori e di singoli titoli

di Stefano Caratelli 29 Settembre 2025 08:23

Ci risiamo? Una trentina d’anni dopo l’allarme lanciato a dicembre del 1996 dall’allora capo della Fed Alan Greenspan sull’irrazionale esuberanza di Wall Street, l’attuale numero uno della banca centrale USA Jerome Powell ha buttato lì, parlando giovedì scorso a Rhode Island, che le attuali valutazioni azionarie sono decisamente elevate, “fairly highly valued”. Non ha elaborato e soprattutto non lo ha fatto in un’occasione più istituzionale, come sarebbe stato alla conferenza stampa seguita al FOMC del 17 settembre, quando ha invece annunciato il primo taglio dei tassi del 2025, dando tra l’altro ulteriore spinta al mercato “toro”, anche perché ha lasciato la porta ben aperta a nuove riduzioni del costo del denaro in arrivo.

Mercati e investitori non prestarono grande ascolto al monito di Greenspan e la Borsa di New York, con tutte le altre al seguito, continuò a correre per tre anni, gonfiando la bolla delle dot.com a livelli insostenibili. Oggi non manca chi lancia allarmi su una riedizione della bolla di Internet, dovuta soprattutto all’euforia per l’Intelligenza Artificiale e per i Big Tech che ne sono i protagonisti. Ma sono timori fondati? La risposta dipende molto dalle unità di misura che si usano.

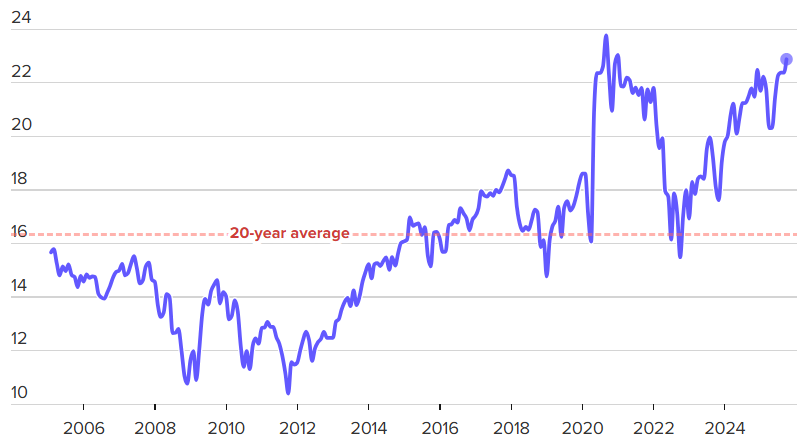

Powell non ha detto quale utilizza per parlare di valutazioni elevate, ma gli investitori professionali che guardano al lungo termine usano soprattutto il rapporto tra prezzo delle azioni e utili attesi a 12 mesi. Secondo dati della società di ricerche indipendente CFRA citati da CNBC i titoli dell’S&P 500 scontano oggi un premio di ben il 41% rispetto alla media di 20 anni, come mostra il grafico qui sotto. Da notare comunque che il raffronto è con un periodo segnato dalla crisi dei subprime, del debito europeo, e infine del Covid.

Rapporto prezzo/utili attesi a 12 mesi dell’S&P 500 (FONTE FACTSET)

Il P/E si ottiene dividendo il prezzo di un’azione per gli utili, attuali o attesi, di solito a 12 mesi, praticamente stima il multiplo degli utili espresso dalla valutazione di Borsa. Oggi le azioni dell’S&P 500 scambiano a 23,8 volte gli utili attesi contro le 16,8 volte degli ultimi decenni, da cui la stima di un premio di oltre il 40%. Ma non tutte le azioni e tutti i settori sono ovviamente uguali. A Wall Street i titoli di energia, sanità, utility, consumi di prima necessità, viaggiano sotto la media, mentre servizi di comunicazione, consumi discrezionali e soprattutto i tecnologici, protagonisti dell’IA, invece molto sopra, fino al multiplo di oltre 31 volte espresso dall’Information Technology, con Nvidia che addirittura supera le 50 volte.

Ma i Big Tech sono anche quelli che fanno montagne di utili, a differenza della miriade di start up di Internet di 30 anni fa che spesso prezzavano solo un nome con attaccato un “.com”. Non è detto che finisca come ai tempi di Greenspan, anche perché, come sembra dicesse Mark Twain, la Storia non si ripete, ma si limita a parlare in rima. L’alternativa possibile e verosimile è un graduale allargamento della base del mercato rialzista, man mano che l’IA diventa diffusa a livello societario e settoriale e comincia a tradursi in utili per tutti.

Bottom line. Da inizio anno l’azionario USA è in rialzo del 12%, nonostante le turbolenze primaverili per i dazi di Trump. Forse ci si può accontentare in vista di un allineamento, che dia spazio a chi è rimasto indietro e magari consenta di tirare il fiato a chi ha corso molto.

IMPORTANZA DEI METODI DI MISURAZIONE

Mercati e investitori non prestarono grande ascolto al monito di Greenspan e la Borsa di New York, con tutte le altre al seguito, continuò a correre per tre anni, gonfiando la bolla delle dot.com a livelli insostenibili. Oggi non manca chi lancia allarmi su una riedizione della bolla di Internet, dovuta soprattutto all’euforia per l’Intelligenza Artificiale e per i Big Tech che ne sono i protagonisti. Ma sono timori fondati? La risposta dipende molto dalle unità di misura che si usano.

PREMIO ELEVATO RISPETTO ALLA MEDIA DI 20 ANNI

Powell non ha detto quale utilizza per parlare di valutazioni elevate, ma gli investitori professionali che guardano al lungo termine usano soprattutto il rapporto tra prezzo delle azioni e utili attesi a 12 mesi. Secondo dati della società di ricerche indipendente CFRA citati da CNBC i titoli dell’S&P 500 scontano oggi un premio di ben il 41% rispetto alla media di 20 anni, come mostra il grafico qui sotto. Da notare comunque che il raffronto è con un periodo segnato dalla crisi dei subprime, del debito europeo, e infine del Covid.

Rapporto prezzo/utili attesi a 12 mesi dell’S&P 500 (FONTE FACTSET)

CHI È AVANTI E CHI INDIETRO IN TERMINI DI MUTIPLI

Il P/E si ottiene dividendo il prezzo di un’azione per gli utili, attuali o attesi, di solito a 12 mesi, praticamente stima il multiplo degli utili espresso dalla valutazione di Borsa. Oggi le azioni dell’S&P 500 scambiano a 23,8 volte gli utili attesi contro le 16,8 volte degli ultimi decenni, da cui la stima di un premio di oltre il 40%. Ma non tutte le azioni e tutti i settori sono ovviamente uguali. A Wall Street i titoli di energia, sanità, utility, consumi di prima necessità, viaggiano sotto la media, mentre servizi di comunicazione, consumi discrezionali e soprattutto i tecnologici, protagonisti dell’IA, invece molto sopra, fino al multiplo di oltre 31 volte espresso dall’Information Technology, con Nvidia che addirittura supera le 50 volte.

VERSO UN GRADUALE ALLARGAMENTO DELLA BASE RIALZISTA

Ma i Big Tech sono anche quelli che fanno montagne di utili, a differenza della miriade di start up di Internet di 30 anni fa che spesso prezzavano solo un nome con attaccato un “.com”. Non è detto che finisca come ai tempi di Greenspan, anche perché, come sembra dicesse Mark Twain, la Storia non si ripete, ma si limita a parlare in rima. L’alternativa possibile e verosimile è un graduale allargamento della base del mercato rialzista, man mano che l’IA diventa diffusa a livello societario e settoriale e comincia a tradursi in utili per tutti.

Bottom line. Da inizio anno l’azionario USA è in rialzo del 12%, nonostante le turbolenze primaverili per i dazi di Trump. Forse ci si può accontentare in vista di un allineamento, che dia spazio a chi è rimasto indietro e magari consenta di tirare il fiato a chi ha corso molto.