Weekly Bulletin

Mercati verso un autunno di consolidamento con possibili scossoni

Wall Street pronta a spalmare su una platea più ampia gli spunti positivi del 2025, attenzione a turbolenze da fattori tecnici, le variabili geopolitiche si concentrano nel confronto USA-Cina

di Stefano Caratelli 1 Settembre 2025 08:24

Con il Labor Day che si celebra oggi in USA si apre sui mercati l’ultima tratta di un 2025 che ha visto Wall Street gettarsi alle spalle un bel fardello di presagi negativi, dai dazi alla geopolitica, fino ai timori di riedizione della bolla delle dot.com di un quarto di secolo fa in versione Big Tech e Intelligenza Artificiale. L’S&P 500 si presenta all’appuntamento con valutazioni solo apparentemente elevate, che se misurate in termini “equal weighted”, vale a dire spalmate su tutti i titoli e non solo sui Magnifici Sette, cifrano meno di 19 volte gli utili attesi, livello storicamente basso. Ma viaggia comunque sui massimi di sempre, come Nasdaq e Dow Jones, per cui sembra ci sia spazio per una rotazione, con industriali e finanziari favoriti, ma poco per nuovi record assoluti. La stagionalità prevede possibili turbolenze e anche correzioni tra settembre e ottobre, con la prospettiva possibile del tradizionale rally di fine anno.

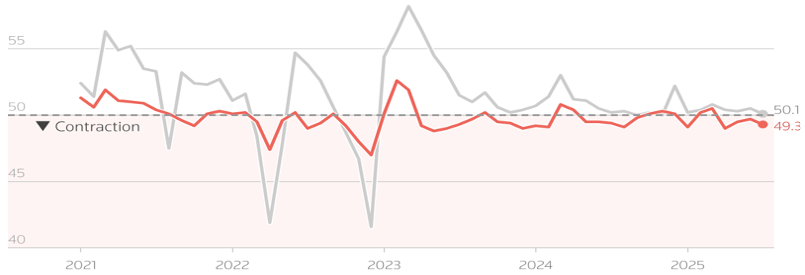

Le occasioni per movimenti importanti non mancano, a partire dalla geopolitica. Il presidente cinese Xi Jinping accoglie i leader dei Paesi “amici” dell’Eurasia, dall’India alla Russia fino a Iran e Pakistan, prima al vertice della Shanghai Cooperation Organization e poi alle celebrazioni per gli 80 anni della vittoria nella Seconda Guerra Mondiale, che la Cina rivendica insieme alla Russia. A differenza degli evanescenti BRICS, la SCO è un’alleanza strutturate geograficamente concentrata, focalizzata sulla sicurezza e la politica oltre che sull’economia, per Xi la tribuna ideale per rilanciare la sfida agli USA, provando a sfilare a Trump il ruolo di tessitore del nuovo ordine globale, magari con mosse a sorpresa sul fronte delle guerre in Ucraina e Medio Oriente. Il problema di Pechino resta un’economia che non riesce a riprendere un percorso di crescita robusta, come mostra l’andamento degli indici PMI manifatturiero (in rosso nel grafico qui sotto) e dei servizi (in grigio).

Passando a Wall Street, il primo appuntamento importante è la riunione del FOMC della Fed di metà settembre, con un taglio ai tassi ormai scontato ma con dubbi sull’entità e sulle mosse successive. Oltre che dai risultati societari, l’azionario USA continua a essere sostenuto da un’economia che tiene bene, anche se in rallentamento. Da tenere sotto osservazione una serie di fattori tecnici, come il fatto che gli ETF quotati hanno superato il numero delle azioni, toccando un controvalore di 12.000 miliardi di dollari, anche se i fondi comuni continuano a essere di più. Questo aumenta l’imprevedibilità dell’andamento degli indici e la volatilità potenziale, accentuate anche dal boom dei cosiddetti “margin loan”, i prestiti al margine che finanziano l’acquisto di azioni per posizionamenti sia al rialzo che al ribasso.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

L’esposizione a debito con i broker da parte degli investitori ha superato i 1.000 miliardi di dollari, sia per finanziare un aumento delle scommesse al rialzo che per disporre di titoli da vendere “allo scoperto” puntando su un ribasso. I margin loan si sono moltiplicati dal 2020 in poi, segnalando eccessi potenziali nelle due direzioni, euforia e ondate di panico, con la possibilità di correzioni repentine se scatta la corsa a smontare le posizioni costruite a debito, sia al rialzo che al ribasso.

Sullo sfondo il costo sempre più elevato del debito a lungo termine degli Stati sulle scadenze a 30 anni, dagli USA alla Germania fino al Giappone passando per il Regno Unito. Una curva dei tassi moderatamente più ripida è salutare, ma anche qui movimenti bruschi possono causare turbolenze. Restando in Italia, i dubbi riguardano invece la tenuta del rally dei titoli bancari, alimentato dal risiko, che secondo alcuni analisti citati da CNBC potrebbe essere alle battute finali. Restano comunque da giocare diverse partite interessanti, ma le aggregazioni europee restano confinate a livello locale, e non ci sono le condizioni regolatorie e di mercato per operazioni di scala continentale.

Bottom line. Per mercati e investitori si profila un autunno di consolidamento della molta strada fatta nel 2025 sul fronte azionario, a cominciare da Wall Street, con possibili scosse di assestamento, dovute anche a fattori tecnici. Le variabili sono concentrate sul fronte geopolitico, sempre più una partita a due tra USA e Cina con implicazioni anche per i conflitti in Ucraina e Medio Oriente, ma per ora i mercati stanno a guardare con un certo distacco.

CINA TRA AMBIZIONI GLOBALI E ECONOMIA FERMA

Le occasioni per movimenti importanti non mancano, a partire dalla geopolitica. Il presidente cinese Xi Jinping accoglie i leader dei Paesi “amici” dell’Eurasia, dall’India alla Russia fino a Iran e Pakistan, prima al vertice della Shanghai Cooperation Organization e poi alle celebrazioni per gli 80 anni della vittoria nella Seconda Guerra Mondiale, che la Cina rivendica insieme alla Russia. A differenza degli evanescenti BRICS, la SCO è un’alleanza strutturate geograficamente concentrata, focalizzata sulla sicurezza e la politica oltre che sull’economia, per Xi la tribuna ideale per rilanciare la sfida agli USA, provando a sfilare a Trump il ruolo di tessitore del nuovo ordine globale, magari con mosse a sorpresa sul fronte delle guerre in Ucraina e Medio Oriente. Il problema di Pechino resta un’economia che non riesce a riprendere un percorso di crescita robusta, come mostra l’andamento degli indici PMI manifatturiero (in rosso nel grafico qui sotto) e dei servizi (in grigio).

WALL STREET E L’INSIDIA DI FATTORI TECNICI

Passando a Wall Street, il primo appuntamento importante è la riunione del FOMC della Fed di metà settembre, con un taglio ai tassi ormai scontato ma con dubbi sull’entità e sulle mosse successive. Oltre che dai risultati societari, l’azionario USA continua a essere sostenuto da un’economia che tiene bene, anche se in rallentamento. Da tenere sotto osservazione una serie di fattori tecnici, come il fatto che gli ETF quotati hanno superato il numero delle azioni, toccando un controvalore di 12.000 miliardi di dollari, anche se i fondi comuni continuano a essere di più. Questo aumenta l’imprevedibilità dell’andamento degli indici e la volatilità potenziale, accentuate anche dal boom dei cosiddetti “margin loan”, i prestiti al margine che finanziano l’acquisto di azioni per posizionamenti sia al rialzo che al ribasso.

POSSIBILITÀ DI CORREZIONI REPENTINE

L’esposizione a debito con i broker da parte degli investitori ha superato i 1.000 miliardi di dollari, sia per finanziare un aumento delle scommesse al rialzo che per disporre di titoli da vendere “allo scoperto” puntando su un ribasso. I margin loan si sono moltiplicati dal 2020 in poi, segnalando eccessi potenziali nelle due direzioni, euforia e ondate di panico, con la possibilità di correzioni repentine se scatta la corsa a smontare le posizioni costruite a debito, sia al rialzo che al ribasso.

DUBBI SULLA TENUTA DEL RALLY DEI BANCARI IN ITALIA

Sullo sfondo il costo sempre più elevato del debito a lungo termine degli Stati sulle scadenze a 30 anni, dagli USA alla Germania fino al Giappone passando per il Regno Unito. Una curva dei tassi moderatamente più ripida è salutare, ma anche qui movimenti bruschi possono causare turbolenze. Restando in Italia, i dubbi riguardano invece la tenuta del rally dei titoli bancari, alimentato dal risiko, che secondo alcuni analisti citati da CNBC potrebbe essere alle battute finali. Restano comunque da giocare diverse partite interessanti, ma le aggregazioni europee restano confinate a livello locale, e non ci sono le condizioni regolatorie e di mercato per operazioni di scala continentale.

Bottom line. Per mercati e investitori si profila un autunno di consolidamento della molta strada fatta nel 2025 sul fronte azionario, a cominciare da Wall Street, con possibili scosse di assestamento, dovute anche a fattori tecnici. Le variabili sono concentrate sul fronte geopolitico, sempre più una partita a due tra USA e Cina con implicazioni anche per i conflitti in Ucraina e Medio Oriente, ma per ora i mercati stanno a guardare con un certo distacco.