Valute

Nessun “funerale del dollaro”, solo brusca correzione dopo corsa eccessiva

Gli indici, dal DXY al “trade-weighted”, mostrano che il biglietto verde resta nella fascia alta del trend di lungo termine. Per esportatori e investitori l'imperativo è coprire il rischio di cambio

di Stefano Caratelli 7 Luglio 2025 08:23

Un nuovo tormentone sta innervosendo gli investitori più propensi alle reazioni emotive, quello della spirale del dollaro USA in caduta, l’ultimo rischio che incombe sulla tenuta dei mercati finanziari. Prima c’è stato quello lunghissimo della recessione in arrivo causata dalla stretta violenta della Fed contro l’inflazione, poi l’allarme rosso sul crollo imminente di Wall Street causato dai dazi esagerati annunciati da Trump, infine la crisi del debito e dei Treasury USA segnalata dai Credit Default Swap. Tutto vaporizzato dalla reazione rialzista dell’azionario e dalla tenuta dell’obbligazionario. E ora arriva il dollaro che precipita e rischia di perdere il suo ruolo di moneta di riserva e di riferimento per gli scambi commerciali e i movimenti di capitale globali. Ci risiamo?

Vediamo. A supporto della tesi catastrofista viene citato il DXY, l’indice che misura il cambio del dollaro rispetto a un paniere di sei principali valute fatto da euro, yen, sterlina, Canada, corona svedese e franco svizzero. La moneta unica europea fa la parte del leone con oltre il 57% dopo aver sostituito le divise di cui ha preso il posto, per cui l’andamento del DXY somiglia molto a quello dell’euro/dollaro, che da inizio anno è salito dalla parità a oltre 1,17. L’indice del dollaro è sceso un po’ di più, perché alcune componenti come lo yen si sono apprezzate partendo da livelli bassissimi. Il risultato è che il DXY ha sofferto il peggior primo semestre da decenni, senza tenere però conto che aveva strappato al rialzo sul “Trump trade” scattato nel finale dello scorso anno.

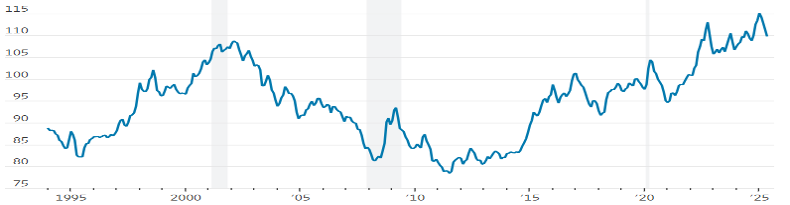

Indice del dollaro rispetto alle altre sei principali valute (DXY)

Se guardiamo però la serie storica degli ultimi 30 anni riprodotta nel grafico qui sopra vediamo che con una chiusura a 97 venerdì scorso continua a viaggiare nella parte alta della fascia di oscillazione degli ultimi 25 anni. Ancora lontanissimo, ad esempio, dai minimi toccati nel 2008-2012. Nell’estate cha ha preceduto il crac Lehman l’euro viaggiava a 1,6 dollari, con due si compravano tre bigliettoni verdi, al picco opposto, nel 2022, ce ne volevano quattro. L’indice del dollaro ponderato sugli scambi con i partner commerciali globali, con una base molto più ampia, mostra che Il livello toccato dal dollaro sull’onda del Trump trade tra fine 2024 e inizio 2025 era ancora più alto e anomalo, perché in molti da molte aree correvano a posizionarsi su asset USA puntando su un nuovo slancio rialzista di economia e Wall Street, come mostra il grafico qui sotto proposto dal WSJ.

Fonte: BRI, Fed di St Louis (recessioni in grigio)

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

L’indice “trade-weighted” indica che al dollaro veniva attribuito un primato assoluto di competitività in termini di scambi e investimenti rispetto a tutte le altre valute. Evidentemente si è esagerato è la correzione è stata brusca, anche se non ha intaccato più di tanto il trend ascendente pluridecennale. I cambi di direzione molto rapidi possono cogliere di sprovvista e qualcuno si è fatto male, soprattutto chi, come in Italia diverse imprese di dimensioni medio piccole molto esposte ai ricavi da esportazioni in dollari, non ha provveduto a coprirsi dal rischio di cambio, e ora si ritrova con gli attivi di bilancio svalutati del 10 e passa per cento in pochi mesi.

Almeno dall’agosto del 1971, quando Nixon mise fine al gold standard, la storia del dollaro è fatta di oscillazioni molto ampie, che di solito hanno bisogno di tempo per dispiegarsi e rientrare, causate da molti fattori, fondamentali, tecnici e geopolitici. Che non hanno però impedito al biglietto verde di mantenere il suo status di valuta di riferimento per scambi e investimenti globali e al mercato dei capitali USA di essere il punto di riferimento globale. Probabilmente il recente ripiegamento non si è esaurito ancora del tutto, ma celebrarne i funerali, oltretutto in assenza di alternative, sembra del tutto antistorico e fuorviante.

Bottom line. La grande crisi del dollaro, come gli altri annunci catastrofisti andati a vuoto, non è alle porte. Ma l’ultimo movimento repentino serve a ricordare che coprirsi dal rischio di cambio resta un imperativo per chi esporta o investe all’estero, come per il viticultore coprirsi dal rischio di grandinate estive, anche se si tratta del dollaro USA.

CORREZIONE DOPO LO STRAPPO AL RIALZO SUL TRUMP TRADE

Vediamo. A supporto della tesi catastrofista viene citato il DXY, l’indice che misura il cambio del dollaro rispetto a un paniere di sei principali valute fatto da euro, yen, sterlina, Canada, corona svedese e franco svizzero. La moneta unica europea fa la parte del leone con oltre il 57% dopo aver sostituito le divise di cui ha preso il posto, per cui l’andamento del DXY somiglia molto a quello dell’euro/dollaro, che da inizio anno è salito dalla parità a oltre 1,17. L’indice del dollaro è sceso un po’ di più, perché alcune componenti come lo yen si sono apprezzate partendo da livelli bassissimi. Il risultato è che il DXY ha sofferto il peggior primo semestre da decenni, senza tenere però conto che aveva strappato al rialzo sul “Trump trade” scattato nel finale dello scorso anno.

Indice del dollaro rispetto alle altre sei principali valute (DXY)

LONTANISSIMI I MINIMI DI 10-15 ANNI FA

Se guardiamo però la serie storica degli ultimi 30 anni riprodotta nel grafico qui sopra vediamo che con una chiusura a 97 venerdì scorso continua a viaggiare nella parte alta della fascia di oscillazione degli ultimi 25 anni. Ancora lontanissimo, ad esempio, dai minimi toccati nel 2008-2012. Nell’estate cha ha preceduto il crac Lehman l’euro viaggiava a 1,6 dollari, con due si compravano tre bigliettoni verdi, al picco opposto, nel 2022, ce ne volevano quattro. L’indice del dollaro ponderato sugli scambi con i partner commerciali globali, con una base molto più ampia, mostra che Il livello toccato dal dollaro sull’onda del Trump trade tra fine 2024 e inizio 2025 era ancora più alto e anomalo, perché in molti da molte aree correvano a posizionarsi su asset USA puntando su un nuovo slancio rialzista di economia e Wall Street, come mostra il grafico qui sotto proposto dal WSJ.

Fonte: BRI, Fed di St Louis (recessioni in grigio)

STIMATA UNA COMPETITIVITÀ ASSOLUTA RISPETTO ALLE ALTRE MONETE

L’indice “trade-weighted” indica che al dollaro veniva attribuito un primato assoluto di competitività in termini di scambi e investimenti rispetto a tutte le altre valute. Evidentemente si è esagerato è la correzione è stata brusca, anche se non ha intaccato più di tanto il trend ascendente pluridecennale. I cambi di direzione molto rapidi possono cogliere di sprovvista e qualcuno si è fatto male, soprattutto chi, come in Italia diverse imprese di dimensioni medio piccole molto esposte ai ricavi da esportazioni in dollari, non ha provveduto a coprirsi dal rischio di cambio, e ora si ritrova con gli attivi di bilancio svalutati del 10 e passa per cento in pochi mesi.

UNA STORIA DI OSCILLAZIONI MOLTO AMPIE

Almeno dall’agosto del 1971, quando Nixon mise fine al gold standard, la storia del dollaro è fatta di oscillazioni molto ampie, che di solito hanno bisogno di tempo per dispiegarsi e rientrare, causate da molti fattori, fondamentali, tecnici e geopolitici. Che non hanno però impedito al biglietto verde di mantenere il suo status di valuta di riferimento per scambi e investimenti globali e al mercato dei capitali USA di essere il punto di riferimento globale. Probabilmente il recente ripiegamento non si è esaurito ancora del tutto, ma celebrarne i funerali, oltretutto in assenza di alternative, sembra del tutto antistorico e fuorviante.

Bottom line. La grande crisi del dollaro, come gli altri annunci catastrofisti andati a vuoto, non è alle porte. Ma l’ultimo movimento repentino serve a ricordare che coprirsi dal rischio di cambio resta un imperativo per chi esporta o investe all’estero, come per il viticultore coprirsi dal rischio di grandinate estive, anche se si tratta del dollaro USA.