Mercato obbligazionario

DPAM spiega perché gli Stati Uniti non stanno entrando in una spirale del debito

I movimenti da inizio anno dei tassi di interesse Usa riflettono i cambiamenti nelle aspettative di crescita e inflazione, senza un peggioramento della sostenibilità del debito

di Leo Campagna 24 Giugno 2025 08:00

In base alle stime dell’agenzia governativa Congressional Budget Office (CBO), la legge “One Big Beautiful Bill Act” del presidente Trump, approvata dalla Camera dei Rappresentanti il 22 maggio 2025, aggiungerebbe 3.000 miliardi di dollari al deficit degli Stati Uniti nel prossimo decennio. Secondo alcuni analisti indipendenti l’aumento potrebbe risultare addirittura maggiore.

Non a caso il dibattito del debito pubblico statunitense resta uno dei temi di attualità. Attualmente il debito pubblico USA è pari al 98,1% del PIL e si prevedeva potesse attestarsi al 117,1% nel prossimo decennio. “Utilizzando queste proiezioni del deficit USA, con la nuova legge si potrebbe toccare il 123,8% entro il 2034. Nel caso poi che alcune misure fiscali temporanee contenute nella legge diventassero permanenti, il deficit potrebbe aumentare in totale di 4.500 miliardi di dollari, portando il debito pubblico al 127,7% del PIL entro il 2034. Supponendo che il debito intragovernativo non aumenti in modo sostanziale entro tale data, potremmo parlare di un debito totale superiore al 150% nel 2034” spiega Sam Vereecke, CIO Fixed Income, DPAM.

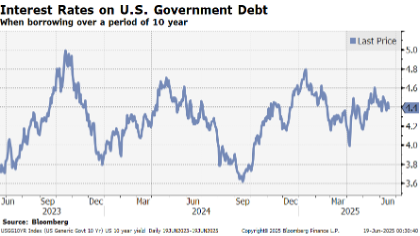

Secondo il quale si può tuttavia affermare che gli Usa non stiano entrando in una spirale del debito. I rendimenti dei titoli del Tesoro a 10 anni hanno subito fluttuazioni negli ultimi due anni senza indicare un chiaro trend al rialzo, posizionandosi al momento al di sotto del livello di inizio anno. “Si tratta di movimenti dei tassi di interesse che sembrano piuttosto giustificati dai cambiamenti nelle aspettative di crescita e inflazione e non dalle aspettative di un peggioramento della sostenibilità del debito” sottolinea Vereecke.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Gli attuali tassi di rendimento del 4,4% in uno degli investimenti più sicuri e liquidi disponibili sono piuttosto attraenti se paragonati all’1% del 2020. Questo appeal dovrebbe attrarre un maggior numero di investitori, riducendo il rischio di una spirale del debito. “Non va nemmeno trascurato” aggiunge il CIO Fixed Income di DPAM “che le ingenti dimensioni del mercato del statunitense ne fanno, di fatto l'asset di riferimento per molti investitori istituzionali, comprese le banche centrali estere. Anche se, va detto, la recente incertezza politica negli Stati Uniti ha eroso questo status di “asset di riserva”.

Vereecke non esclude poi che il Tesoro statunitense possa emettere meno titoli di Stato a lungo termine, più difficili da collocare sul mercato. Ma il debito Usa andrebbe rifinanziato comunque più frequentemente a breve termine. “Nel medio termine potrebbero emergere altre dinamiche. Se il deterioramento fiscale dovesse continuare, gli “investitori obbligazionari vigilanti” potrebbero esercitare pressioni sul governo spingendo al rialzo i rendimenti dei titoli del Tesoro, costringendo Washington a frenare il deficit. Si tratterebbe di un percorso più doloroso per ripristinare la sostenibilità del debito” specifica il CIO Fixed Income di DPAM

Secondo il quale altri strumenti potrebbero essere utilizzati, sebbene equivalgano a una repressione finanziaria e portano a una cattiva allocazione del capitale. “Per esempio la Federal Reserve potrebbe riprendere ad acquistare titoli di Stato, come ha fatto nel decennio precedente. In alternativa, il governo potrebbe obbligare banche, assicurazioni o fondi pensione ad acquistare più obbligazioni” argomenta Vereecke.

In tutti casi, conclude nella sua analisi il CIO Fixed Income di DPAM sul debito Usa, la strada più prudente resta quella della disciplina fiscale. “Se necessario, esistono strumenti - il cui utilizzo è poco auspicabile - per stabilizzare i mercati, anche se al momento non sembrano all’orizzonte. I rendimenti attuali, invece, rendono le obbligazioni attraenti ma la domanda chiave per molti investitori è quale sia il rendimento target per aumentare le proprie posizioni” puntualizza il manager.

IL DIBATTITO SUL DEBITO PUBBLICO STATUNITENSE

Non a caso il dibattito del debito pubblico statunitense resta uno dei temi di attualità. Attualmente il debito pubblico USA è pari al 98,1% del PIL e si prevedeva potesse attestarsi al 117,1% nel prossimo decennio. “Utilizzando queste proiezioni del deficit USA, con la nuova legge si potrebbe toccare il 123,8% entro il 2034. Nel caso poi che alcune misure fiscali temporanee contenute nella legge diventassero permanenti, il deficit potrebbe aumentare in totale di 4.500 miliardi di dollari, portando il debito pubblico al 127,7% del PIL entro il 2034. Supponendo che il debito intragovernativo non aumenti in modo sostanziale entro tale data, potremmo parlare di un debito totale superiore al 150% nel 2034” spiega Sam Vereecke, CIO Fixed Income, DPAM.

GLI USA NON STANNO ENTRANDO IN UNA SPIRALE DEL DEBITO

Secondo il quale si può tuttavia affermare che gli Usa non stiano entrando in una spirale del debito. I rendimenti dei titoli del Tesoro a 10 anni hanno subito fluttuazioni negli ultimi due anni senza indicare un chiaro trend al rialzo, posizionandosi al momento al di sotto del livello di inizio anno. “Si tratta di movimenti dei tassi di interesse che sembrano piuttosto giustificati dai cambiamenti nelle aspettative di crescita e inflazione e non dalle aspettative di un peggioramento della sostenibilità del debito” sottolinea Vereecke.

L’APPEAL DEI TASSI ATTUALI AL 4,4%

Gli attuali tassi di rendimento del 4,4% in uno degli investimenti più sicuri e liquidi disponibili sono piuttosto attraenti se paragonati all’1% del 2020. Questo appeal dovrebbe attrarre un maggior numero di investitori, riducendo il rischio di una spirale del debito. “Non va nemmeno trascurato” aggiunge il CIO Fixed Income di DPAM “che le ingenti dimensioni del mercato del statunitense ne fanno, di fatto l'asset di riferimento per molti investitori istituzionali, comprese le banche centrali estere. Anche se, va detto, la recente incertezza politica negli Stati Uniti ha eroso questo status di “asset di riserva”.

MENO TITOLI DI STATO A LUNGO TERMINE

Vereecke non esclude poi che il Tesoro statunitense possa emettere meno titoli di Stato a lungo termine, più difficili da collocare sul mercato. Ma il debito Usa andrebbe rifinanziato comunque più frequentemente a breve termine. “Nel medio termine potrebbero emergere altre dinamiche. Se il deterioramento fiscale dovesse continuare, gli “investitori obbligazionari vigilanti” potrebbero esercitare pressioni sul governo spingendo al rialzo i rendimenti dei titoli del Tesoro, costringendo Washington a frenare il deficit. Si tratterebbe di un percorso più doloroso per ripristinare la sostenibilità del debito” specifica il CIO Fixed Income di DPAM

RISCHIO DI REPRESSIONE FINANZIARIA

Secondo il quale altri strumenti potrebbero essere utilizzati, sebbene equivalgano a una repressione finanziaria e portano a una cattiva allocazione del capitale. “Per esempio la Federal Reserve potrebbe riprendere ad acquistare titoli di Stato, come ha fatto nel decennio precedente. In alternativa, il governo potrebbe obbligare banche, assicurazioni o fondi pensione ad acquistare più obbligazioni” argomenta Vereecke.

DEBITO USA E RENDIMENTO TARGET

In tutti casi, conclude nella sua analisi il CIO Fixed Income di DPAM sul debito Usa, la strada più prudente resta quella della disciplina fiscale. “Se necessario, esistono strumenti - il cui utilizzo è poco auspicabile - per stabilizzare i mercati, anche se al momento non sembrano all’orizzonte. I rendimenti attuali, invece, rendono le obbligazioni attraenti ma la domanda chiave per molti investitori è quale sia il rendimento target per aumentare le proprie posizioni” puntualizza il manager.