Weekly Bulletin

Wall Street sta mettendo le basi per dimenticare i ribassi da dazi e ripartire

La narrativa dei crolli da dazi ed errori di Trump ha cozzato contro la tenuta di economie e mercati. Più seria la situazione del debito sovrano, serve un’alternativa alla droga degli stimoli

di Stefano Caratelli 26 Maggio 2025 08:30

A un mese dal giro di boa di metà anno si può azzardare la conclusione che sull’azionario, a cominciare da Wall Street, in questi 5 mesi del secondo mandato Trump, abbiamo assistito a una semplice correzione, alla fine modesta, nonostante i crolli ripetutamente annunciati. Alla chiusura di venerdì, dopo l’ultima sparata di Trump sui dazi che ha spaventato soprattutto i mercati europei, l’S&P 500 viaggiava poco sopra 5.800, a soli 300 punti e qualcosa dal record di 6.144 di inizio febbraio, e ben mille sopra il minimo di 4.855, di inizio aprile dopo il “Liberation Day” con lo sventolamento della famosa tabellina. Da allora la regola aurea di tenere le opinioni separate dai fatti è stata abusata, lasciando che dessero la linea emozioni e ipotesi, come i calcoli su quante migliaia di miliardi costerebbero le minacce di Trump, e non i dati reali, che mostrano soprattutto in USA un’economia resiliente e solidi fondamentali nonostante la narrativa su tariffe, inflazione e politiche sbagliate.

È un po’ la stessa storia andata in scena con il Covid, che alla fine ha causato sì recessione e mercato Orso. Ma poi risultati entrambi i più brevi della storia, con l’S&P 500 che ci mise solo 4 mesi dai minimi per mettere a segno nuovi massimi di sempre. Anche la fiammata inflazionistica post-pandemia, seguita da una stretta monetaria record, è rientrata anche con i dazi. La Fed tiene comunque la guardia alta perché può permettersi il lusso, a differenza della BCE, di lasciarsi margini di manovra. Due recenti studi della Banca Centrale USA citati su Seeking Alpha mostrano che, come nel 2018-19, anche nel 2025 i dazi contro la Cina hanno avuto un impatto momentaneo e modesto sull’inflazione. Pari allo 0,3% a febbraio-marzo di quest’anno, e solo allo 0,1% a livello di Personal Consumer Expenditures.

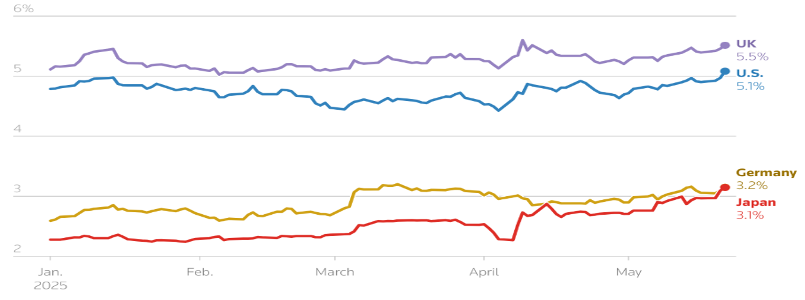

Certamente l’incertezza sui dazi frena le scelte aziendali. Ma la guidance delle trimestrali resta positiva e molti annunciano aumenti di investimenti per aumentare la capacità in USA, soprattutto dall’estero. Se Wall Street e anche le Borse europee hanno mostrato finora la capacità di lasciarsi alle spalle la sindrome da dazi, il discorso è un po’ diverso per il debito federale americano, non tanto per la dimensione quanto per la dinamica della crescita. Ma, come mostra il grafico qui sotto ripreso da Reuters, è un tema globale che non risparmia neppure Germania e Giappone. Perché gli investitori chiedono un premio più elevato, soprattutto sulle scadenze più lunghe, a fronte dei programmi di spesa pubblica e delle ingenti emissioni in arrivo.

Rendimento dei titoli di Stato a 30 anni di UK, USA Germania e Giappone da inizio anno (Fonte: LSEG DATASTREAM)

La reazione alla decisione di Moody’s di togliere la terza A agli USA è stata comunque contenuta. La stessa agenzia ha premiato l’Italia con un miglioramento dell’outlook proprio per la tenuta dei conti pubblici.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

In ogni caso il quadro dell’economia globale resta resiliente, le ultime rilevazioni sull’attività manifatturiera di S&P Global riportano crescita in Giappone, India, Francia, Germania, e Eurozona, mentre dai servizi arrivano segni di deterioramento, un trend decisamente contro intuitivo rispetto all’emotività negativa da dazi. Anche dagli indicatori di sentiment arrivano segnali di ritorno della propensione al rischio, mentre l’S&P 500 va al test del supporto collocato poco sopra 5.800 dopo il nervosismo indotto dai nuovi annunci di nuovi dazi anti Europa di Trump. Ma la linea di demarcazione tra rialzi e ribassi a Wall Street si è spostata verso l’alto andando a toccare nuovi massimi.

Bottom line. Sembra che gli investitori che guardano al lungo termine possano prepararsi ad entrare nel secondo semestre lasciandosi alle spalle una prima parte del 2025 interessata da una classica correzione in via di superamento. Il discorso è un po’ diverso, ma non drammatico, per il reddito fisso e il debito sovrano in particolare. Bisogna trovare il modo di sostituire con investimenti genuini la droga dello stimolo fiscale che ha supportato le economie negli ultimi anni.

ALLA FINE IMPATTO MODESTO SULL’INFLAZIONE

È un po’ la stessa storia andata in scena con il Covid, che alla fine ha causato sì recessione e mercato Orso. Ma poi risultati entrambi i più brevi della storia, con l’S&P 500 che ci mise solo 4 mesi dai minimi per mettere a segno nuovi massimi di sempre. Anche la fiammata inflazionistica post-pandemia, seguita da una stretta monetaria record, è rientrata anche con i dazi. La Fed tiene comunque la guardia alta perché può permettersi il lusso, a differenza della BCE, di lasciarsi margini di manovra. Due recenti studi della Banca Centrale USA citati su Seeking Alpha mostrano che, come nel 2018-19, anche nel 2025 i dazi contro la Cina hanno avuto un impatto momentaneo e modesto sull’inflazione. Pari allo 0,3% a febbraio-marzo di quest’anno, e solo allo 0,1% a livello di Personal Consumer Expenditures.

IL COSTO DEL DEBITO SOVRANO E’ UN TEMA GLOBALE

Certamente l’incertezza sui dazi frena le scelte aziendali. Ma la guidance delle trimestrali resta positiva e molti annunciano aumenti di investimenti per aumentare la capacità in USA, soprattutto dall’estero. Se Wall Street e anche le Borse europee hanno mostrato finora la capacità di lasciarsi alle spalle la sindrome da dazi, il discorso è un po’ diverso per il debito federale americano, non tanto per la dimensione quanto per la dinamica della crescita. Ma, come mostra il grafico qui sotto ripreso da Reuters, è un tema globale che non risparmia neppure Germania e Giappone. Perché gli investitori chiedono un premio più elevato, soprattutto sulle scadenze più lunghe, a fronte dei programmi di spesa pubblica e delle ingenti emissioni in arrivo.

Rendimento dei titoli di Stato a 30 anni di UK, USA Germania e Giappone da inizio anno (Fonte: LSEG DATASTREAM)

La reazione alla decisione di Moody’s di togliere la terza A agli USA è stata comunque contenuta. La stessa agenzia ha premiato l’Italia con un miglioramento dell’outlook proprio per la tenuta dei conti pubblici.

ECONOMIE RESILIENTI, TORNA LA PROPENSIONE AL RISCHIO

In ogni caso il quadro dell’economia globale resta resiliente, le ultime rilevazioni sull’attività manifatturiera di S&P Global riportano crescita in Giappone, India, Francia, Germania, e Eurozona, mentre dai servizi arrivano segni di deterioramento, un trend decisamente contro intuitivo rispetto all’emotività negativa da dazi. Anche dagli indicatori di sentiment arrivano segnali di ritorno della propensione al rischio, mentre l’S&P 500 va al test del supporto collocato poco sopra 5.800 dopo il nervosismo indotto dai nuovi annunci di nuovi dazi anti Europa di Trump. Ma la linea di demarcazione tra rialzi e ribassi a Wall Street si è spostata verso l’alto andando a toccare nuovi massimi.

Bottom line. Sembra che gli investitori che guardano al lungo termine possano prepararsi ad entrare nel secondo semestre lasciandosi alle spalle una prima parte del 2025 interessata da una classica correzione in via di superamento. Il discorso è un po’ diverso, ma non drammatico, per il reddito fisso e il debito sovrano in particolare. Bisogna trovare il modo di sostituire con investimenti genuini la droga dello stimolo fiscale che ha supportato le economie negli ultimi anni.