Weekly Bulletin

Dazi e Borse, ancora una volta chi ha venduto per il panico mediatico ha sbagliato

Restano molti tasselli da sistemare in un quadro globale in evoluzione, ma molto punta a un bilanciamento nel segno della crescita economica. La Fed potrebbe restare in cauta attesa

di Stefano Caratelli 5 Maggio 2025 08:34

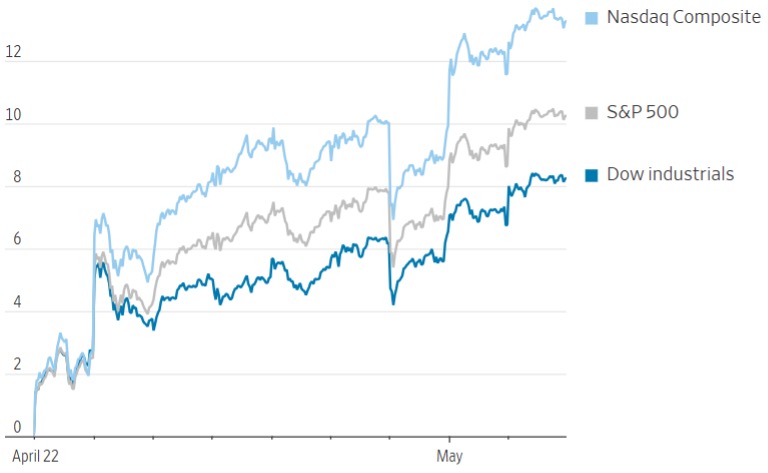

A fidarsi dei titoli catastrofisti di molti media, dovevano essere quattro settimane di inferno per Wall Street quelle seguite al teatrale sventolamento della tabellina dei dazi di Trump, e invece si sono chiuse con nove sedute di seguito in rialzo per l’S&P 500, la serie vincente più lunga dal lontano 2004, che ha riportato l’indice sopra il livello del 2 aprile, con il resto del NYSE e tutte le altre borse globali al seguito. Anche i rendimenti dei Treasury sono tornati poco sopra il punto di partenza, tenendosi al 4,3% anche nella previsione che la Fed il 7 maggio rimanga cauta, visti i segnali di forza che arrivano dall’economia USA, nonostante il segno meno davanti al numero del PIL nel primo trimestre, tutto da imputare alla corsa del 40% delle importazioni, spinte dagli acquisti di beni dall’estero per anticipare il possibile impatto dei dazi.

Il Nasdaq ha guidato la serie vincente di Wall Street

I titolisti sono stati costretti nel giro di poche ore o giorni a sostituire il termine “crollo” con “rally” e “recessione” con “resilienza”, e pazienza per chi gli era andato dietro vendendo sui minimi in preda al panico incassando perdite pesanti. A far girare l’umore una serie di fattori, dai report che la Cina sta pensando di aprire negoziati tariffari con gli USA, a un dato sull’occupazione americana più forte delle attese, a trimestrali robuste dei Magnifici 7 anche se con sfumature differenziate specialmente in termini di outlook. Il tutto in un contesto di vendite aggressive sull’azionario da parte di alcuni grossi investitori, costretti a rientrare precipitosamente per non restare indietro rispetto ai competitor.

Anche la decisione annunciata da Trump di non prendere iniziative per esautorare il capo della Fed Powell ha alimentato il ritrovato ottimismo, che tuttavia, come il pessimismo esagerato che lo aveva preceduto, rimane per ora temporaneo ed emotivo, in attesa che si delinei meglio il nuovo scenario macroeconomico a livello globale. Il rischio di escalation nella guerra dei dazi non è stato cancellato, e il mercato dei Treasury resta comunque un po’ nervoso, con i rendimenti che viaggiano al 4,3% segnalando la richiesta di un premio ancora relativamente elevato da parte degli investitori. Il tutto avrà il suo peso sulle decisioni attese dal FOMC il 7 maggio, che dovrebbero concretizzarsi in un prolungamento della linea di prudente attesa seguita finora, magari lasciando intendere che un taglio contenuto potrebbe essere nelle carte già a giugno o a luglio.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Ci sono comunque ancora diversi tasselli che devono trovare una posizione più stabile nel quadro globale, come un dollaro relativamente debole contro euro e poco coerente con la distanza che separa il livello dei tassi della Fed con quello della BCE. Il tema si intreccia con quello del debito federale USA, che non presenta seri problemi di collocamento ma va contenuto per renderne il costo meno pesante. In generale, gli strappi dei mercati registrati in questo primo scorcio del 2025 confermano solo che l’azionario ha bisogno di tempo per analizzare la situazione prima di arrivare a una conclusione finale.

Bottom line. Alla fine, l’economia USA dipende in ultima istanza dai consumi, che tutto sommato restano relativamente resilienti nonostante la fiammata inflazionistica post covid. Poi sono arrivati Trump e la guerra dei dazi, scatenando una prima reazione da “scenario peggiore” seguita da una netta schiarita, che dovrebbe sfociare in una visione bilanciata di squilibri commerciali che alla fine rientrano andando a supportare l’economia.

Il Nasdaq ha guidato la serie vincente di Wall Street

UNA RESILIENZA CHE HA PREMIATO LA PAZIENZA

I titolisti sono stati costretti nel giro di poche ore o giorni a sostituire il termine “crollo” con “rally” e “recessione” con “resilienza”, e pazienza per chi gli era andato dietro vendendo sui minimi in preda al panico incassando perdite pesanti. A far girare l’umore una serie di fattori, dai report che la Cina sta pensando di aprire negoziati tariffari con gli USA, a un dato sull’occupazione americana più forte delle attese, a trimestrali robuste dei Magnifici 7 anche se con sfumature differenziate specialmente in termini di outlook. Il tutto in un contesto di vendite aggressive sull’azionario da parte di alcuni grossi investitori, costretti a rientrare precipitosamente per non restare indietro rispetto ai competitor.

LA FED POTREBBE SEGNALARE TAGLI IN ARRIVO

Anche la decisione annunciata da Trump di non prendere iniziative per esautorare il capo della Fed Powell ha alimentato il ritrovato ottimismo, che tuttavia, come il pessimismo esagerato che lo aveva preceduto, rimane per ora temporaneo ed emotivo, in attesa che si delinei meglio il nuovo scenario macroeconomico a livello globale. Il rischio di escalation nella guerra dei dazi non è stato cancellato, e il mercato dei Treasury resta comunque un po’ nervoso, con i rendimenti che viaggiano al 4,3% segnalando la richiesta di un premio ancora relativamente elevato da parte degli investitori. Il tutto avrà il suo peso sulle decisioni attese dal FOMC il 7 maggio, che dovrebbero concretizzarsi in un prolungamento della linea di prudente attesa seguita finora, magari lasciando intendere che un taglio contenuto potrebbe essere nelle carte già a giugno o a luglio.

IL TEMA DEL DOLLARO DEBOLE E DEL DEBITO USA

Ci sono comunque ancora diversi tasselli che devono trovare una posizione più stabile nel quadro globale, come un dollaro relativamente debole contro euro e poco coerente con la distanza che separa il livello dei tassi della Fed con quello della BCE. Il tema si intreccia con quello del debito federale USA, che non presenta seri problemi di collocamento ma va contenuto per renderne il costo meno pesante. In generale, gli strappi dei mercati registrati in questo primo scorcio del 2025 confermano solo che l’azionario ha bisogno di tempo per analizzare la situazione prima di arrivare a una conclusione finale.

Bottom line. Alla fine, l’economia USA dipende in ultima istanza dai consumi, che tutto sommato restano relativamente resilienti nonostante la fiammata inflazionistica post covid. Poi sono arrivati Trump e la guerra dei dazi, scatenando una prima reazione da “scenario peggiore” seguita da una netta schiarita, che dovrebbe sfociare in una visione bilanciata di squilibri commerciali che alla fine rientrano andando a supportare l’economia.