Titoli di Stato

Btp Più, ci sono anche i rischi: ecco quali

Il titolo ha durata 8 anni e permette il rimborso anticipato dopo 4 anni ma occorre essere sicuri di non avere necessità di vendere il Btp prima del quarto anno e si rischia di perdere altre opportunità d’investimento

di Leo Campagna 17 Febbraio 2025 12:33

Dal 17 febbraio, e fino al 21 febbraio alle 13, salvo chiusura anticipata, è partito il collocamento del Btp Più. Si tratta di un Buono poliennale del Tesoro che rientra nella famiglia dei titoli di stato riservati ai piccoli investitori con una durata di otto anni ma con la facoltà per il sottoscrittore di chiedere il rimborso anticipato dopo quattro anni, recuperando interamente il capitale investito (o anche sola una parte di esso) che si desidera svincolare. L’investimento minimo è di 1.000 euro e i tassi minimi garantiti di rendimento annuo (con cedole pagate ogni tre mesi) sono del 2,8% dal 1° al 4° anno e del 3,6% dal quinto all’ottavo anno. Inoltre la tassazione sul capital gain, come per tutti i titoli di Stato, è al 12,5%, anziché al 26% come per le altre attività finanziarie.

È probabile che anche questo collocamento sia accolto bene dai piccoli risparmiatori italiani. Basti pensare che, in base ai dati della Banca d’Italia, dal 2012 a oggi sono stati effettuati 27 collocamenti di debito pubblico “riservati” a investitori retail portando la quota di titoli di stato italiani in mano a privati e famiglie al 13,7%, quasi il doppio di quanto posseduto nel 2019.

Impiegare una parte dei risparmi in titoli di stato italiani che offrono un discreto rendimento, rispetto alla zero virgola di qualche anno fa, non è del tutto una scelta sbagliata. Tuttavia sappiamo anche che concentrare tutti i risparmi in un unico investimento come purtroppo molte famiglie italiane hanno fatto (e continuano a fare) non è mai una strategia efficiente. Sia in termini di rischio che di opportunità.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

È infatti sempre consigliato diversificare su più strumenti finanziari: dalle obbligazioni societarie alle azioni, dai fondi d’investimento agli ETF, dall’oro alle materie prime, dall’immobiliare alla liquidità. Distribuire il capitale in più strumenti finanziari consente di ripartire meglio i rischi perché le dinamiche di mercato sono diverse: di solito quando le azioni scendono le obbligazioni tendono a fare meglio, quando ci sono turbolenze finanziarie l’oro si rafforza, se i tassi di interesse si stabilizzano l’immobiliare riparte, quando c’è ripresa economica sale la domanda di materie prime e così via.

Occorre mettere in conto poi un potenziale svantaggio per coloro che sottoscrivono il Btp Più in fase di collocamento e volessero uscire prima dei quattro anni. Potrebbe accadere che gli acquirenti sul mercato, che non godranno dell’opzione di rimborso alla pari allo scadere dei quattro anni, siano disposti a pagare un prezzo più basso per il Btp Più o preferire un Btp a quattro anni tradizionale a tutto svantaggio di chi volesse venderlo in quel momento.

Inoltre non si può affatto escludere che nei prossimi anni la Bce possa ripartire con un nuovo ciclo restrittivo. In questo scenario, i tassi di mercato salirebbero mentre i prezzi dei titoli di Stato già emessi tenderebbero a scendere perché quelli di nuova emissione offrirebbero cedole più elevate: il sottoscrittore che vendesse il Btp Più prima della scadenza potrebbe incorrere in perdite in conto capitale anche piuttosto ingenti e probabilmente superiori a quelli dei Btp tradizionali di uguale durata. Insomma sottoscrivere il Btp Più in collacamento richiede di essere sicuri di non avere necessità di vendere il titolo prima del quarto anno.

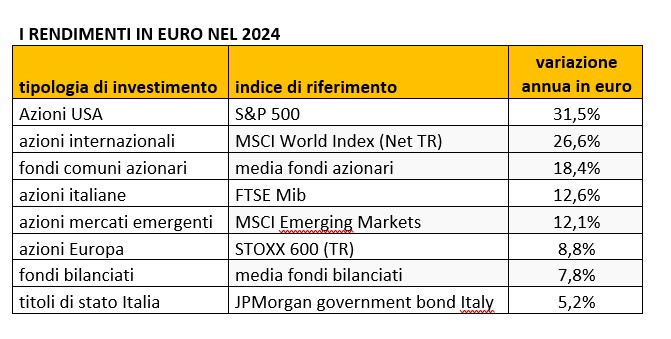

D’altra parte concentrare tutti i risparmi in un unico paniere, espone l’investitore al rischio di perdere altre interessanti opportunità. Come è successo nel 2024 (vedi tabella). Chi ha investito nei titoli di stato italiani ha guadagnato in media il 5,2%. Peccato che con un buon fondo bilanciato avrebbe ottenuto il +7,8% mentre con le azioni il guadagno annuo sarebbe oscillato tra il +8,8% delle azioni Europa al +31,5% delle azioni Usa, passando dal +12,6% delle azioni italiane e il +18,4% dei fondi comuni azionari.

DEDICATO AI PICCOLI RISPARMIATORI

È probabile che anche questo collocamento sia accolto bene dai piccoli risparmiatori italiani. Basti pensare che, in base ai dati della Banca d’Italia, dal 2012 a oggi sono stati effettuati 27 collocamenti di debito pubblico “riservati” a investitori retail portando la quota di titoli di stato italiani in mano a privati e famiglie al 13,7%, quasi il doppio di quanto posseduto nel 2019.

UNA STRATEGIA POCO EFFICIENTE IN TERMINI DI RISCHIO E DI OPPORTUNITÀ

Impiegare una parte dei risparmi in titoli di stato italiani che offrono un discreto rendimento, rispetto alla zero virgola di qualche anno fa, non è del tutto una scelta sbagliata. Tuttavia sappiamo anche che concentrare tutti i risparmi in un unico investimento come purtroppo molte famiglie italiane hanno fatto (e continuano a fare) non è mai una strategia efficiente. Sia in termini di rischio che di opportunità.

LA DIVERSIFICAZIONE

È infatti sempre consigliato diversificare su più strumenti finanziari: dalle obbligazioni societarie alle azioni, dai fondi d’investimento agli ETF, dall’oro alle materie prime, dall’immobiliare alla liquidità. Distribuire il capitale in più strumenti finanziari consente di ripartire meglio i rischi perché le dinamiche di mercato sono diverse: di solito quando le azioni scendono le obbligazioni tendono a fare meglio, quando ci sono turbolenze finanziarie l’oro si rafforza, se i tassi di interesse si stabilizzano l’immobiliare riparte, quando c’è ripresa economica sale la domanda di materie prime e così via.

UN POTENZIALE SVANTAGGIO

Occorre mettere in conto poi un potenziale svantaggio per coloro che sottoscrivono il Btp Più in fase di collocamento e volessero uscire prima dei quattro anni. Potrebbe accadere che gli acquirenti sul mercato, che non godranno dell’opzione di rimborso alla pari allo scadere dei quattro anni, siano disposti a pagare un prezzo più basso per il Btp Più o preferire un Btp a quattro anni tradizionale a tutto svantaggio di chi volesse venderlo in quel momento.

I RISCHI SE I TASSI DI INTERESSE SALISSERO

Inoltre non si può affatto escludere che nei prossimi anni la Bce possa ripartire con un nuovo ciclo restrittivo. In questo scenario, i tassi di mercato salirebbero mentre i prezzi dei titoli di Stato già emessi tenderebbero a scendere perché quelli di nuova emissione offrirebbero cedole più elevate: il sottoscrittore che vendesse il Btp Più prima della scadenza potrebbe incorrere in perdite in conto capitale anche piuttosto ingenti e probabilmente superiori a quelli dei Btp tradizionali di uguale durata. Insomma sottoscrivere il Btp Più in collacamento richiede di essere sicuri di non avere necessità di vendere il titolo prima del quarto anno.

IL RISCHIO DI PERDERE INTERESSANTI OPPORTUNITÀ DI INVESTIMENTO

D’altra parte concentrare tutti i risparmi in un unico paniere, espone l’investitore al rischio di perdere altre interessanti opportunità. Come è successo nel 2024 (vedi tabella). Chi ha investito nei titoli di stato italiani ha guadagnato in media il 5,2%. Peccato che con un buon fondo bilanciato avrebbe ottenuto il +7,8% mentre con le azioni il guadagno annuo sarebbe oscillato tra il +8,8% delle azioni Europa al +31,5% delle azioni Usa, passando dal +12,6% delle azioni italiane e il +18,4% dei fondi comuni azionari.