Elezioni Usa

Trump mette il turbo a Wall Street, l’Europa soffre, qui serve il Dottor Draghi

Alla frantumazione politica del vecchio continente, dopo il voto Usa si aggiunge la fiacchezza delle Borse, che finora avevano retto bene, mentre la debolezza obbligazionaria contagia anche il Bund

di Stefano Caratelli 11 Novembre 2024 08:11

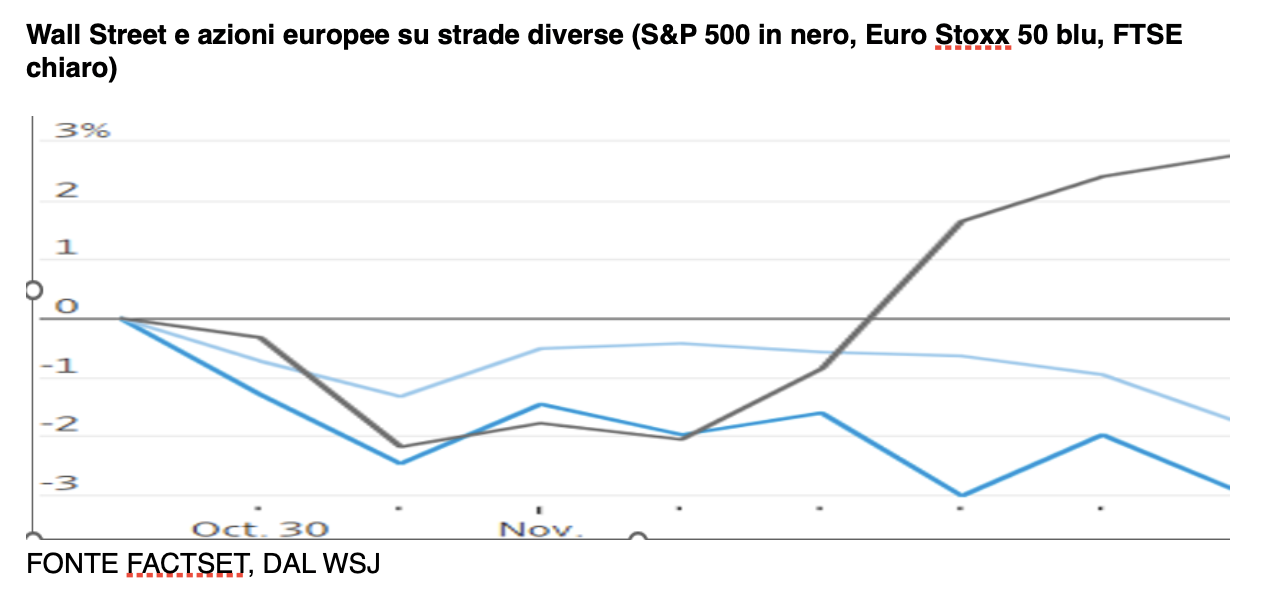

L’onda d’urto della vittoria schiacciante di Donald Trump si è fatta quasi sentire più su questa sponda dell’Atlantico che su quella americana, ma media e commentatori si sono concentrati sull’aspetto politico, schierati soprattutto nella denuncia per il pericolo sovranista che il presidente eletto può rappresentare e meno sulle opportunità che può offrire a un’Europa in piena crisi proprio nel cuore franco-tedesco. Dagli investitori globali è arrivato un verdetto diverso, che ha premiato dal 6 novembre Wall Street con un guadagno del3,7% dell’S&P 500 alla chiusura di venerdì 8 mentre le Borse europee misurate dall’Euro Stoxx hanno fatto più o meno lo stesso percorso, ma al ribasso, con Londra al seguito.

Wall Street e azioni europee su strade diverse (S&P 500 in nero, Euro Stoxx 50 blu, FTSE chiaro)

Il rendimento dei titoli di Stato nelle due aree si sono mossi più all’unisono, al rialzo, ma per motivi diversi. In USA prevalgono i timori di inflazione e di una Fed più cauta nell’allentare, mentre in Europa si assiste all’inedito scenario di un Bund tedesco indebolito dalla crisi di governo, innescata dal licenziamento del ministro delle Finanze Lindner, un fautore dell’austerity, mentre il cancelliere Scholz vorrebbe ricorrere alla leva fiscale per sostenere un’economia colpita al cuore industriale. Per sciogliere il dilemma ci vorranno probabilmente elezioni anticipate. Intanto la Francia è alle prese con problemi simili, con Macron che lotta per far digerire una manovra lacrime e sangue mentre il debito galoppa, ed ha superato quello Italiano in termini assoluti.

Gli investitori comprano azioni USA e vendono Europa perché temono che Trump possa penalizzare un’economia molto dipendente dalle esportazioni e già debilitata dagli sviluppi geopolitici degli ultimi anni, che hanno privato la Germania delle gambe su cui reggeva il suo successo, interscambio cinese, energia russa a prezzi di favore e industria dell’auto impiombata dall’agenda ultra-ecologica di Bruxelles. E infatti tra i titoli più venduti in Europa settimana scorsa ci sono il gruppo eolico danese Vestas, BMW, VW, oltre a Nestlé, Unilever e Roche, tutti e tre molto dipendenti dai consumi americani. Soffrono anche I bancari, surclassati dai colossi a stelle e strisce che dovrebbero essere favoriti dalla deregulation trumpiana, mentre la Germania fa le barricate contro l’aggregazione Unicredit-Commerz.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Dopo aver rischiato di andare in frantumi una quindicina d’anni fa per la crisi del debito, evitata grazie al “whatever it takes” di Mario Draghi, l’Eurozona ha galleggiato, trovando la forza di rispondere bene, grazie soprattutto alla Bce, alla crisi del Covid prima e a quella energetica innescata poi dall’attacco russo all’Ucraina. Ma la leadership franco-tedesca sempre più scialba non è riuscita a far ripartire veramente l’economia dopo la fine della globalizzazione. La prima presidenza Trump aveva stimolato qualche sforzo in direzione di una strategia industriale più coesa, ma poi si è andati a rimorchio di Biden e delle politiche Dem di spesa pubblica e regolamentazione. L’ex capo della Bce e del governo italiano non vede in Trump una minaccia, ma un competitor con cui misurarsi lealmente, che può spronare ad avanzare soprattutto in campo tecnologico, dove l’Europa è in ritardo, e anche nella difesa, dove invece non mancano i campioni ma manca la politica.

Bottom line. Al capezzale dell’Europa malata economicamente e politicamente ci vorrebbe il Dottor Draghi, in un ruolo un po’ più decisionale di quello di scrivere un report sulla competitività perduta. La disaffezione degli investitori ha anche una componente emotiva, ma c’è il rischio che diventi duratura se non arrivano almeno i segnali di una svolta. E per l’investitore globale gli storni azionari a favore di Wall Street, come quello dei giorni scorsi, potrebbero diventare interessanti punti di ingresso.

Wall Street e azioni europee su strade diverse (S&P 500 in nero, Euro Stoxx 50 blu, FTSE chiaro)

TENSIONI SUI TITOLI DI STATO IN USA E EUROPA, MA PER RAGIONI DIVERSE

Il rendimento dei titoli di Stato nelle due aree si sono mossi più all’unisono, al rialzo, ma per motivi diversi. In USA prevalgono i timori di inflazione e di una Fed più cauta nell’allentare, mentre in Europa si assiste all’inedito scenario di un Bund tedesco indebolito dalla crisi di governo, innescata dal licenziamento del ministro delle Finanze Lindner, un fautore dell’austerity, mentre il cancelliere Scholz vorrebbe ricorrere alla leva fiscale per sostenere un’economia colpita al cuore industriale. Per sciogliere il dilemma ci vorranno probabilmente elezioni anticipate. Intanto la Francia è alle prese con problemi simili, con Macron che lotta per far digerire una manovra lacrime e sangue mentre il debito galoppa, ed ha superato quello Italiano in termini assoluti.

I FRENI ALL’AZIONARIO EUROPEO, DALL’EXPORT ALLA FINANZA

Gli investitori comprano azioni USA e vendono Europa perché temono che Trump possa penalizzare un’economia molto dipendente dalle esportazioni e già debilitata dagli sviluppi geopolitici degli ultimi anni, che hanno privato la Germania delle gambe su cui reggeva il suo successo, interscambio cinese, energia russa a prezzi di favore e industria dell’auto impiombata dall’agenda ultra-ecologica di Bruxelles. E infatti tra i titoli più venduti in Europa settimana scorsa ci sono il gruppo eolico danese Vestas, BMW, VW, oltre a Nestlé, Unilever e Roche, tutti e tre molto dipendenti dai consumi americani. Soffrono anche I bancari, surclassati dai colossi a stelle e strisce che dovrebbero essere favoriti dalla deregulation trumpiana, mentre la Germania fa le barricate contro l’aggregazione Unicredit-Commerz.

DRAGHI NON VEDE UNA MINACCIA TRUMP, MA UN COMPETITOR STIMOLANTE

Dopo aver rischiato di andare in frantumi una quindicina d’anni fa per la crisi del debito, evitata grazie al “whatever it takes” di Mario Draghi, l’Eurozona ha galleggiato, trovando la forza di rispondere bene, grazie soprattutto alla Bce, alla crisi del Covid prima e a quella energetica innescata poi dall’attacco russo all’Ucraina. Ma la leadership franco-tedesca sempre più scialba non è riuscita a far ripartire veramente l’economia dopo la fine della globalizzazione. La prima presidenza Trump aveva stimolato qualche sforzo in direzione di una strategia industriale più coesa, ma poi si è andati a rimorchio di Biden e delle politiche Dem di spesa pubblica e regolamentazione. L’ex capo della Bce e del governo italiano non vede in Trump una minaccia, ma un competitor con cui misurarsi lealmente, che può spronare ad avanzare soprattutto in campo tecnologico, dove l’Europa è in ritardo, e anche nella difesa, dove invece non mancano i campioni ma manca la politica.

Bottom line. Al capezzale dell’Europa malata economicamente e politicamente ci vorrebbe il Dottor Draghi, in un ruolo un po’ più decisionale di quello di scrivere un report sulla competitività perduta. La disaffezione degli investitori ha anche una componente emotiva, ma c’è il rischio che diventi duratura se non arrivano almeno i segnali di una svolta. E per l’investitore globale gli storni azionari a favore di Wall Street, come quello dei giorni scorsi, potrebbero diventare interessanti punti di ingresso.