Mercati emergenti

Debito emergente: i consigli di RBC BlueBay AM a seconda dell’orizzonte d’investimento

Polina Kurdyavko (RBC BlueBay AM) suggerisce cautela per gli investitori con un orizzonte a breve termine ma vede molte ragioni che giustificano un investimento nell’asset class per il medio e lungo termine

di Leo Campagna 18 Marzo 2024 10:26

È il momento giusto per investire nel debito dei mercati emergenti? Secondo Polina Kurdyavko, Head of BlueBay Emerging Markets presso RBC BlueBay AM, dipende dal proprio orizzonte di investimento. A chi ha un orizzonte a breve termine, attratto dal rendimento dell’asset class per ricavare un profitto immediato, consiglia cautela, dal momento che la contrazione globale della liquidità porterà quasi certamente una maggiore volatilità nel 2024, anche se probabilmente inferiore rispetto ai due anni precedenti.

“Una strategia molto più efficace sarebbe invece quella di aggiungere esposizione ai mercati emergenti (“EM”) lentamente per un certo periodo di tempo, mediando così parte della volatilità” aggiunge la manager. Secondo la quale, per gli investitori a lungo termine, emergono invece molte ragioni per investire nell’asset class a cominciare dal miglioramento dei fondamentali. “Il periodo prolungato di prezzi elevati delle materie prime ha favorito molti Paesi esportatori di commodity che sono riusciti ridurre i disavanzi fiscali e delle partite correnti. Anche il turismo globale ha ripreso, aiutando diversi Paesi come la Turchia” spiega Kurdyavko.

Inoltre, mentre la crescita che riparte aiuta alcuni parametri come il rapporto debito/PIL a scendere leggermente, le tendenze inflazionistiche continuano a mostrare un miglioramento in tutto l’universo dei Paesi in via di sviluppo. Un ulteriore vantaggio consiste nel fatto che le banche centrali dei mercati emergenti hanno attivato un insieme di politiche monetarie per lo più ortodosse a partire dal 2020, e ora risultano in anticipo rispetto ai mercati sviluppati. Questo rafforza l’appeal del rendimento che attualmente oscilla intorno all'8,5%, il livello più alto dal 2010.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

“Riteniamo che il debito sovrano dei mercati emergenti abbia ormai superato il picco dei default e che molti asset in sofferenza vengano scambiati a sconto, incorporando pertanto un elevato potenziale di rivalutazione. Anche l’analisi del debito societario emergente mostra che i tassi di default dovrebbero risultare inferiori alle aspettative dei mercati” specifica la manger di RBC BlueBay AM.

Gli investitori spesso si preoccupano della possibile volatilità dei tassi core quando si cerca di individuare un momento adatto per esporsi all’asset class dei mercati emergenti. Tuttavia, con un flusso cedolare sui livelli più alti da 13 anni, la probabilità che l’investimento nell’asset class produca rendimenti totali positivi su una base prospettica di 1 anno è abbastanza solida.

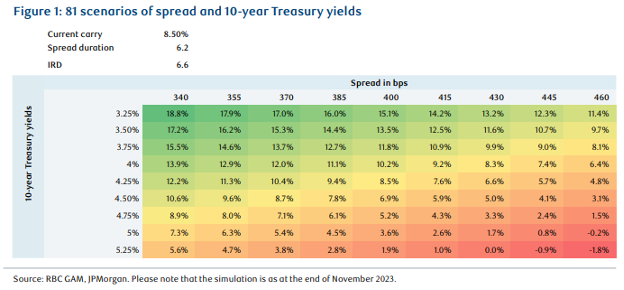

“La Figura 1 mostra nove scenari di rendimenti e spread dei Treasury USA a 10 anni. Soltanto tre di questi su 81 scenari simulati simmetricamente mostrano un rendimento totale negativo a livello dell’indice, assumendo che non vi siano ulteriori variabili impreviste, come è il nostro caso base per questa classe di attività” argomenta Kurdyavko.

Per quanto il rendimento totale sia imprevedibile, gli investitori dovrebbero sentirsi incoraggiati dal fatto che l’elevato rendimento potenziale può più che compensare un bel po’ di volatilità attesa: si tratta di una differenza sostanziale rispetto ad altri segmenti principali investment grade, che forniscono livelli di flussi cedolari più bassi.

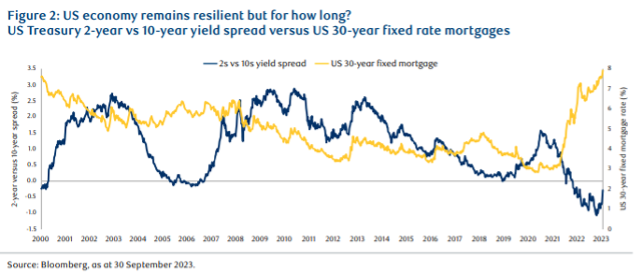

Detto questo, le prospettive di investimento dipendono in qualche modo dalla traiettoria finale dei titoli del Tesoro americano che, notoriamente, risultano difficili da prevedere. Tuttavia, l’Head of BlueBay Emerging Markets suggerisce di osservare la Figura 2. “I tassi dei mutui a tasso fisso negli Stati Uniti sono i più alti degli ultimi 23 anni, un periodo in cui gli Stati Uniti hanno vissuto almeno due recessioni pronunciate. Anche i rendimenti della curva sembrano indicare, attraverso un’inversione pronunciata, una debolezza economica”.

FRAZIONARE L’INVESTIMENTO NEL BREVE TERMINE

“Una strategia molto più efficace sarebbe invece quella di aggiungere esposizione ai mercati emergenti (“EM”) lentamente per un certo periodo di tempo, mediando così parte della volatilità” aggiunge la manager. Secondo la quale, per gli investitori a lungo termine, emergono invece molte ragioni per investire nell’asset class a cominciare dal miglioramento dei fondamentali. “Il periodo prolungato di prezzi elevati delle materie prime ha favorito molti Paesi esportatori di commodity che sono riusciti ridurre i disavanzi fiscali e delle partite correnti. Anche il turismo globale ha ripreso, aiutando diversi Paesi come la Turchia” spiega Kurdyavko.

CRESCITA, INFLAZIONE E RENDIMENTI

Inoltre, mentre la crescita che riparte aiuta alcuni parametri come il rapporto debito/PIL a scendere leggermente, le tendenze inflazionistiche continuano a mostrare un miglioramento in tutto l’universo dei Paesi in via di sviluppo. Un ulteriore vantaggio consiste nel fatto che le banche centrali dei mercati emergenti hanno attivato un insieme di politiche monetarie per lo più ortodosse a partire dal 2020, e ora risultano in anticipo rispetto ai mercati sviluppati. Questo rafforza l’appeal del rendimento che attualmente oscilla intorno all'8,5%, il livello più alto dal 2010.

SUPERATO PROBABILMENTE IL PICCO DEI DEFAULT

“Riteniamo che il debito sovrano dei mercati emergenti abbia ormai superato il picco dei default e che molti asset in sofferenza vengano scambiati a sconto, incorporando pertanto un elevato potenziale di rivalutazione. Anche l’analisi del debito societario emergente mostra che i tassi di default dovrebbero risultare inferiori alle aspettative dei mercati” specifica la manger di RBC BlueBay AM.

VOLATILITÀ DEI TASSI CORE

Gli investitori spesso si preoccupano della possibile volatilità dei tassi core quando si cerca di individuare un momento adatto per esporsi all’asset class dei mercati emergenti. Tuttavia, con un flusso cedolare sui livelli più alti da 13 anni, la probabilità che l’investimento nell’asset class produca rendimenti totali positivi su una base prospettica di 1 anno è abbastanza solida.

ALTA PROBABILITÀ DI RENDIMENTI POSITIVI

“La Figura 1 mostra nove scenari di rendimenti e spread dei Treasury USA a 10 anni. Soltanto tre di questi su 81 scenari simulati simmetricamente mostrano un rendimento totale negativo a livello dell’indice, assumendo che non vi siano ulteriori variabili impreviste, come è il nostro caso base per questa classe di attività” argomenta Kurdyavko.

IN VANTAGGIO RISPETTO AD ALTRI SEGMENTI NVESTMENT GRADE

Per quanto il rendimento totale sia imprevedibile, gli investitori dovrebbero sentirsi incoraggiati dal fatto che l’elevato rendimento potenziale può più che compensare un bel po’ di volatilità attesa: si tratta di una differenza sostanziale rispetto ad altri segmenti principali investment grade, che forniscono livelli di flussi cedolari più bassi.

LA TRAIETTORIA DEI TITOLI DEL TESORO AMERICANO

Detto questo, le prospettive di investimento dipendono in qualche modo dalla traiettoria finale dei titoli del Tesoro americano che, notoriamente, risultano difficili da prevedere. Tuttavia, l’Head of BlueBay Emerging Markets suggerisce di osservare la Figura 2. “I tassi dei mutui a tasso fisso negli Stati Uniti sono i più alti degli ultimi 23 anni, un periodo in cui gli Stati Uniti hanno vissuto almeno due recessioni pronunciate. Anche i rendimenti della curva sembrano indicare, attraverso un’inversione pronunciata, una debolezza economica”.