La view

Azioni, obbligazioni e asset allocation: l'outlook 2024 di J.P. Morgan Asset Management

Per Maria Paola Toschi, Global Market Strategist (J.P.Morgan Asset Management) i titoli di stato core garantiscono rendimento e stabilità al portafoglio mentre la qualità deve guidare la selezione dei titoli azionari a livello globale

di Leo Campagna 13 Dicembre 2023 18:30

Finora le economie si sono dimostrate resilienti e l’inflazione è scesa ma il rischio di recessione è ritardato piuttosto che diminuito. Inoltre, l’incertezza politica potrebbe procurare qualche ulteriore ostacolo sia all’economia che ai mercati. Nel frattempo, le banche centrali si sono messe in pausa nel loro ciclo di rialzo dei tassi.

In questo contesto, Maria Paola Toschi, Global Market Strategist di J.P.Morgan Asset Management, nell’outlook 2024 presentato alla stampa specializzata e dal titolo piuttosto indicativo “Troppo presto per cantare vittoria”, ha indicato le principali implicazioni sugli investimenti. “Nel reddito fisso, vale la pena assicurarsi i rendimenti obbligazionari mentre nell’azionario il focus dovrebbe essere orientato sul reddito e sulla qualità. Inoltre mentre i rendimenti della liquidità rischiano di lasciare delusi gli investitori che guardano al medio lungo termine, può risultare utile utilizzare le strategie alternative per ottimizzare il profilo di rischio rendimento del portafoglio” ha riferito la strategist.

Le conclusioni di Toschi partono dal mercato del lavoro che continua a mostrarsi resiliente, con l’ultimo dato della disoccupazione negli USA scesa dal 3,9% al 3,7%. Un trend che, se confermato, lascerebbe pochi spazi per un taglio dei tassi nel breve. L’altro fattore determinante per la dinamica dell’economia e delle politiche monetarie è l’inflazione. “Il calo dei prezzi al consumo è sufficiente per una pausa nel ciclo di rialzo dei tassi ma credo che i tagli saranno reattivi e non preventivi” ha fatto sapere la strategist. Toschi ritiene infatti che le banche centrali non vorranno commettere l’errore di tagliare troppo presto i tassi per non essere poi prese in contropiede da una eventuale recrudescenza del carovita.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Secondo la manager, l’inflazione è tornata ed è destinata a giocare un ruolo ancora importante nei prossimi anni per una serie di fattori. A cominciare dalla riconfigurazione delle catene produttive e di distribuzione globali che implicano costi aggiuntivi strutturali. Inoltre anche le tematiche ESG determineranno spese maggiori per i prodotti e i servizi per soddisfare tutte i profili di sostenibilità. A favore della disinflazione, potrebbe invece giocare la diffusione delle tecnologie innovative, in particolare le applicazioni di intelligenza artificiale, che dovrebbero migliorare la produttività delle aziende.

“Alla luce di tutte queste variabili, riteniamo che la prima scelta nel reddito fisso siano i titoli di stato core che dovrebbero stabilizzare il portafoglio. In particolare, i tassi di rendimento dei Treasury USA sono elevati e. storicamente, dopo il picco dei tassi della FED hanno registrato sempre ottime performance” ha spiegato Toschi che, sempre nel reddito fisso, ha una view positiva anche per i corporate bond di buona qualità (rating investment grade).

A proposito di qualità. E’ questa la principale caratteristica che deve guidare la selezione dei titoli azionari a livello globale. “Aziende con margini e profitti resilienti, leader di mercato, con management di elevato standard sia per poter competere a livello internazionale che per allocare in misura ottimale le risorse per investimenti in un ambiente molto più complesso per rifinanziarsi”, ha specificato Toschi.

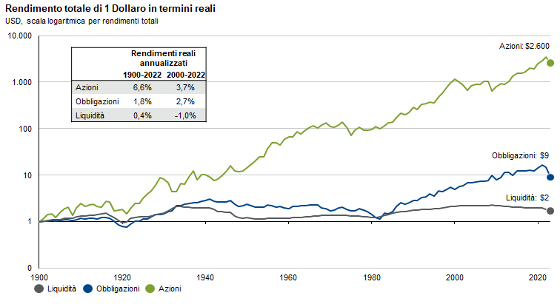

La Global Market Strategist di J.P.Morgan Asset Management, ha concluso la presentazione del suo outlook 2024 parlando della liquidità. “È improbabile che sia la migliore opzione, né nello scenario di atterraggio morbido, né in quello di recessione e nemmeno in caso di stagflazione. D'altra parte storicamente nel lungo termine le obbligazioni tendono a fare meglio della liquidità e le azioni ancora meglio dei bond”.

Fonte: Bloomberg, Barclays, FactSet, S&P Global, Shiller, Siegel, J.P. Morgan Asset Management. Dati al 20 novembre 2023

OUTLOOK 2024

In questo contesto, Maria Paola Toschi, Global Market Strategist di J.P.Morgan Asset Management, nell’outlook 2024 presentato alla stampa specializzata e dal titolo piuttosto indicativo “Troppo presto per cantare vittoria”, ha indicato le principali implicazioni sugli investimenti. “Nel reddito fisso, vale la pena assicurarsi i rendimenti obbligazionari mentre nell’azionario il focus dovrebbe essere orientato sul reddito e sulla qualità. Inoltre mentre i rendimenti della liquidità rischiano di lasciare delusi gli investitori che guardano al medio lungo termine, può risultare utile utilizzare le strategie alternative per ottimizzare il profilo di rischio rendimento del portafoglio” ha riferito la strategist.

MERCATO DEL LAVORO RESILIENTE

Le conclusioni di Toschi partono dal mercato del lavoro che continua a mostrarsi resiliente, con l’ultimo dato della disoccupazione negli USA scesa dal 3,9% al 3,7%. Un trend che, se confermato, lascerebbe pochi spazi per un taglio dei tassi nel breve. L’altro fattore determinante per la dinamica dell’economia e delle politiche monetarie è l’inflazione. “Il calo dei prezzi al consumo è sufficiente per una pausa nel ciclo di rialzo dei tassi ma credo che i tagli saranno reattivi e non preventivi” ha fatto sapere la strategist. Toschi ritiene infatti che le banche centrali non vorranno commettere l’errore di tagliare troppo presto i tassi per non essere poi prese in contropiede da una eventuale recrudescenza del carovita.

IL RUOLO CRUCIALE DELL’INFLAZIONE

Secondo la manager, l’inflazione è tornata ed è destinata a giocare un ruolo ancora importante nei prossimi anni per una serie di fattori. A cominciare dalla riconfigurazione delle catene produttive e di distribuzione globali che implicano costi aggiuntivi strutturali. Inoltre anche le tematiche ESG determineranno spese maggiori per i prodotti e i servizi per soddisfare tutte i profili di sostenibilità. A favore della disinflazione, potrebbe invece giocare la diffusione delle tecnologie innovative, in particolare le applicazioni di intelligenza artificiale, che dovrebbero migliorare la produttività delle aziende.

TITOLI DI STATO CORE IN POLE POSITION

“Alla luce di tutte queste variabili, riteniamo che la prima scelta nel reddito fisso siano i titoli di stato core che dovrebbero stabilizzare il portafoglio. In particolare, i tassi di rendimento dei Treasury USA sono elevati e. storicamente, dopo il picco dei tassi della FED hanno registrato sempre ottime performance” ha spiegato Toschi che, sempre nel reddito fisso, ha una view positiva anche per i corporate bond di buona qualità (rating investment grade).

CACCIA ALLA QUALITA’ NELL’AZIONARIO

A proposito di qualità. E’ questa la principale caratteristica che deve guidare la selezione dei titoli azionari a livello globale. “Aziende con margini e profitti resilienti, leader di mercato, con management di elevato standard sia per poter competere a livello internazionale che per allocare in misura ottimale le risorse per investimenti in un ambiente molto più complesso per rifinanziarsi”, ha specificato Toschi.

PERCHÉ LA LIQUIDITÀ NON È L’OPZIONE MIGLIORE

La Global Market Strategist di J.P.Morgan Asset Management, ha concluso la presentazione del suo outlook 2024 parlando della liquidità. “È improbabile che sia la migliore opzione, né nello scenario di atterraggio morbido, né in quello di recessione e nemmeno in caso di stagflazione. D'altra parte storicamente nel lungo termine le obbligazioni tendono a fare meglio della liquidità e le azioni ancora meglio dei bond”.

Fonte: Bloomberg, Barclays, FactSet, S&P Global, Shiller, Siegel, J.P. Morgan Asset Management. Dati al 20 novembre 2023