La nuova prospettiva

Per LGIM la Cina potrebbe dire addio ai livelli di crescita pre-pandemia

Lo scenario base di LGIM, che tiene conto anche degli annunci e delle azioni intraprese dal governo di Pechino, prevede un crollo delle stime di crescita dell’economia cinese per il 2023 dal +6% al +3,5%

di Leo Campagna 15 Settembre 2023 13:00

Il forte rallentamento dell’economia della Cina rientra tra le cosiddette “recessioni dei saldi di pagamento” (o balance sheet recession), innescate da un livello di indebitamento troppo alto che frena gli investimenti e la crescita dei player di mercato perché costretti a utilizzare le risorse per appianare i debiti. È un fenomeno strutturalmente diverso dalla recessione più comune determinata da un rialzo dei tassi d’interesse per frenare la corsa di un’economia surriscaldata che comporta una riduzione eccessiva della domanda e, a cascata, una recessione.

Sebbene recessioni dei saldi di bilancio possano innescare crisi finanziarie, questo passaggio non è nè automatico nè inevitabile. “Infatti, se la domanda di risparmio per ridurre il debito neutralizza gli effetti di un taglio dei tassi d’interesse, una politica fiscale mirata può comunque salvare la situazione. Al momento è probabile che la Cina possa riuscire a scongiurare lo scenario peggiore alla luce del fatto che il governo di Pechino dispone di ampi margini di manovra per indirizzare le risorse dove c’è più bisogno” fa sapere Erik Lueth, Global Emerging Market Economist di Legal & General Investment Management (LGIM)

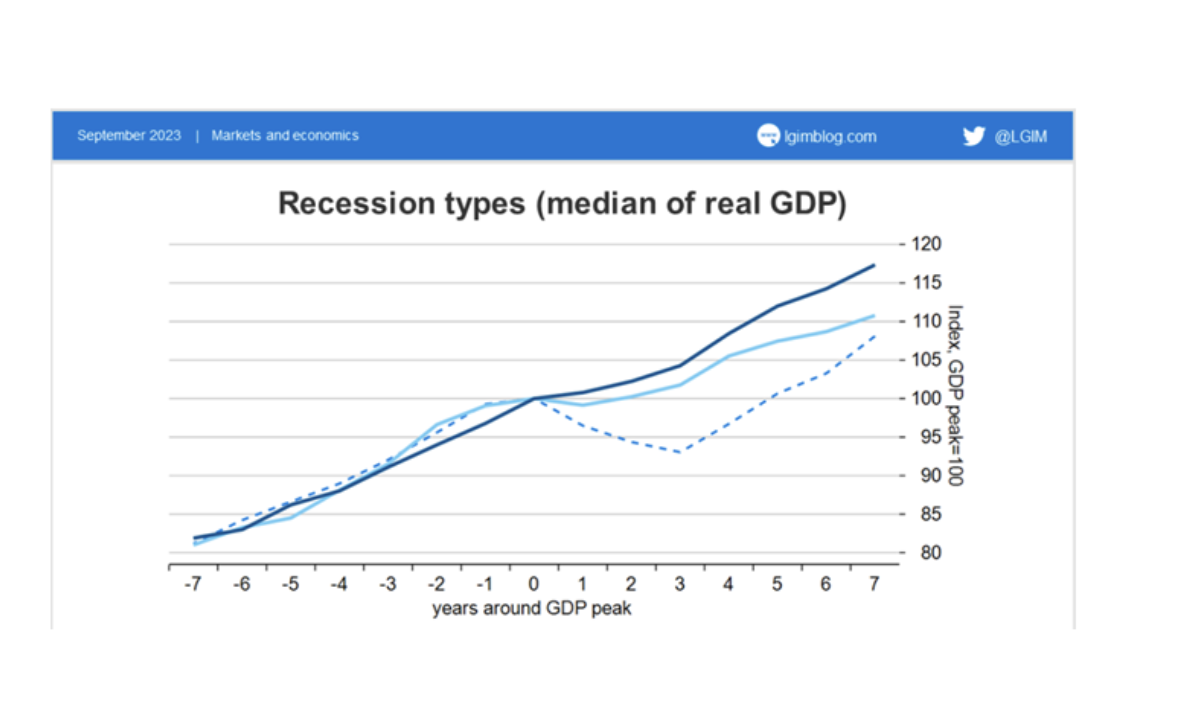

Secondo il quale, tuttavia, non è affatto scontato che la situazione economica del Paese possa tornare come prima non appena il peggio sarà alle spalle. Il grafico sotto, ricavato in base ai dati di 18 nazioni industrializzate tra il 1970 e il 2006 (ovvero dopo la crisi petrolifera e prima della GFC), riporta l’andamento del Pil in caso di recessione “comune” (linea blu), di recessione dei saldi di pagamento senza conseguente crisi finanziaria (linea celeste) e di recessione dei saldi di pagamento sfociata in crisi finanziaria (linea tratteggiata).

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

“In base ai dati storici, le recessioni comuni tendono a rivelarsi meno impattanti e quasi sempre seguite da un pieno recupero dell’economia. Le balance sheet recession, invece, sono più profonde e non sono mai seguite da un ritorno al trend di crescita precedente, in quanto scaturite da investimenti eccessivi, che comportano una sottoperformance dell’economia che deve riassorbire l’indebitamento. Il caso della Cina di oggi è rappresentato dalla linea celeste” spiega Lueth.

Attualmente, lo scenario base di LGIM, basato anche sugli annunci e sulle azioni intraprese dal governo di Pechino, prevedono un crollo delle stime di crescita dell’economia cinese per il 2023 dal +6% al +3,5%, in linea con le stime di Bloomberg. “Le nostre stime includono pacchetti di stimoli fiscali a sostegno dell’economia ma, se le autorità di Pechino dovessero negare il loro supporto, il quadro potrebbe peggiorare ulteriormente” riferisce il manager di LGIM.

Che implicazioni hanno queste considerazioni sulle scelte di investimento? “A causa del pessimismo diffuso, molti investitori sono inclini ad adottare posizioni lunghe sul mercato cinese e aspettare che la tempesta sia alle spalle. LGIM non condivide questa strategia, convita che per risollevare la situazione potrebbero contribuire soltanto massicci stimoli fiscali che, al momento, il governo di Xi Jinping non sembra intenzionato a concedere” conclude Lueth.

COSA PUÒ INNESCARE UNA CRISI FINANZIARIA

Sebbene recessioni dei saldi di bilancio possano innescare crisi finanziarie, questo passaggio non è nè automatico nè inevitabile. “Infatti, se la domanda di risparmio per ridurre il debito neutralizza gli effetti di un taglio dei tassi d’interesse, una politica fiscale mirata può comunque salvare la situazione. Al momento è probabile che la Cina possa riuscire a scongiurare lo scenario peggiore alla luce del fatto che il governo di Pechino dispone di ampi margini di manovra per indirizzare le risorse dove c’è più bisogno” fa sapere Erik Lueth, Global Emerging Market Economist di Legal & General Investment Management (LGIM)

LE RECESSIONI TRA IL 1970 E IL 2006

Secondo il quale, tuttavia, non è affatto scontato che la situazione economica del Paese possa tornare come prima non appena il peggio sarà alle spalle. Il grafico sotto, ricavato in base ai dati di 18 nazioni industrializzate tra il 1970 e il 2006 (ovvero dopo la crisi petrolifera e prima della GFC), riporta l’andamento del Pil in caso di recessione “comune” (linea blu), di recessione dei saldi di pagamento senza conseguente crisi finanziaria (linea celeste) e di recessione dei saldi di pagamento sfociata in crisi finanziaria (linea tratteggiata).

IL CASO DELLA CINA DI OGGI

“In base ai dati storici, le recessioni comuni tendono a rivelarsi meno impattanti e quasi sempre seguite da un pieno recupero dell’economia. Le balance sheet recession, invece, sono più profonde e non sono mai seguite da un ritorno al trend di crescita precedente, in quanto scaturite da investimenti eccessivi, che comportano una sottoperformance dell’economia che deve riassorbire l’indebitamento. Il caso della Cina di oggi è rappresentato dalla linea celeste” spiega Lueth.

LO SCENARO DI BASE DI LGIM

Attualmente, lo scenario base di LGIM, basato anche sugli annunci e sulle azioni intraprese dal governo di Pechino, prevedono un crollo delle stime di crescita dell’economia cinese per il 2023 dal +6% al +3,5%, in linea con le stime di Bloomberg. “Le nostre stime includono pacchetti di stimoli fiscali a sostegno dell’economia ma, se le autorità di Pechino dovessero negare il loro supporto, il quadro potrebbe peggiorare ulteriormente” riferisce il manager di LGIM.

LE IMPLICAZIONI SULLE SCELTE DI INVESTIMENTO

Che implicazioni hanno queste considerazioni sulle scelte di investimento? “A causa del pessimismo diffuso, molti investitori sono inclini ad adottare posizioni lunghe sul mercato cinese e aspettare che la tempesta sia alle spalle. LGIM non condivide questa strategia, convita che per risollevare la situazione potrebbero contribuire soltanto massicci stimoli fiscali che, al momento, il governo di Xi Jinping non sembra intenzionato a concedere” conclude Lueth.