L'analisi

Obbligazioni sostenibili: perché Wellington fa leva sull’engagement attivo

Il mercato delle obbligazioni sostenibili continuerà a crescere rapidamente, ponendo delle sfide per chi utilizza un approccio ESG o a impatto: Wellington spiega l’importanza di un quadro di analisi rigoroso

di Leo Campagna 14 Settembre 2023 18:30

Il mercato del debito sostenibile sta registrando una rapida crescita: si stima che al 31 maggio 2023 fossero in circolazione bond per un controvalore di 3.500 miliardi di dollari. Il fatto che sia nel suo stadio nascente, e che si stiano moltiplicando gli impegni di riduzione di CO2 da parte di aziende e governi e l’aumento della domanda da parte degli investitori, il mercato dei bond sostenibili è destinato a proseguire la sua diffusione.

“Riteniamo importante creare un solido quadro di analisi per valutare l’idoneità delle emissioni classificate green, sociali e sostenibili per i nostri portafogli” fanno sapere Paul Skinner, Investment Director, e Campe Goodman, CFA, Fixed Income Portfolio Manager di Wellington Management. I due manager riconoscono che i bond sostenibili rappresentino uno strumento utile dell'universo obbligazionario nel conseguimento della generazione di un impatto. E, proprio per questo, hanno sviluppato un quadro di analisi delle obbligazioni classificate che punti a garantire la fedeltà al rigoroso impegno di Wellington all’investimento a impatto e a combattere il greenwashing (ecologia di facciata).

Occorre distinguere tra obbligazioni con impiego vincolato dei proventi (UoP) e obbligazioni legate alla sostenibilità (SLB). Le prime hanno indicatori chiave di performance (KPI) e impiego di proventi (use of proceeds, noti anche come UoP) delineati all’emissione, permettono agli investitori di puntare a obiettivi sociali e ambientali attraverso i loro investimenti obbligazionari. I bond SLB consentono invece agli emittenti di raccogliere finanziamenti senza vincolare i proventi a uno specifico progetto sociale o ambientale. Il futuro pagamento della cedola è però legato a un obiettivo di performance di sostenibilità (SPT) che misura i miglioramenti messi a segno a livello di profilo di sostenibilità del debitore.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

“Nell’ambito delle obbligazioni UoP, prediligiamo quelle in cui più del 90% dei proventi viene destinato a progetti idonei. Pur accettando una qualche esposizione al rifinanziamento di progetti a lungo termine, ammettiamo tipicamente un periodo di riferimento di massimo due anni in modo da orientare il nostro finanziamento verso nuovi progetti. Sebbene alcuni settori siano esclusi dal nostro universo investibile, qualora il modello di business di un emittente non dovesse qualificarsi per l’impatto, ma lo ritenessimo sufficiente a livello di singolo titolo, considereremmo il grado di sostenibilità delle loro operazioni/pratiche aziendali nel nostro processo di investimento” riferiscono Skinner e Goodman.

La struttura più flessibile delle obbligazioni SLB, unita alla mancanza di normative, crea invece rischi di greenwashing. Per questo i due manager di Wellington Management privilegiano emittenti con obiettivi ambiziosi e penalizzazioni significative per il mancato raggiungimento degli obiettivi futuri, ad esempio tramite un aumento delle cedole. Preferiti anche gli emittenti che utilizzano KPI coerenti per monitorare i progressi verso un SPT. “Come per le obbligazioni UoP valutiamo attentamente le caratteristiche finanziarie per determinare l’idoneità in base agli obiettivi di rischio e rendimento del portafoglio” spiegano Skinner e Goodman.

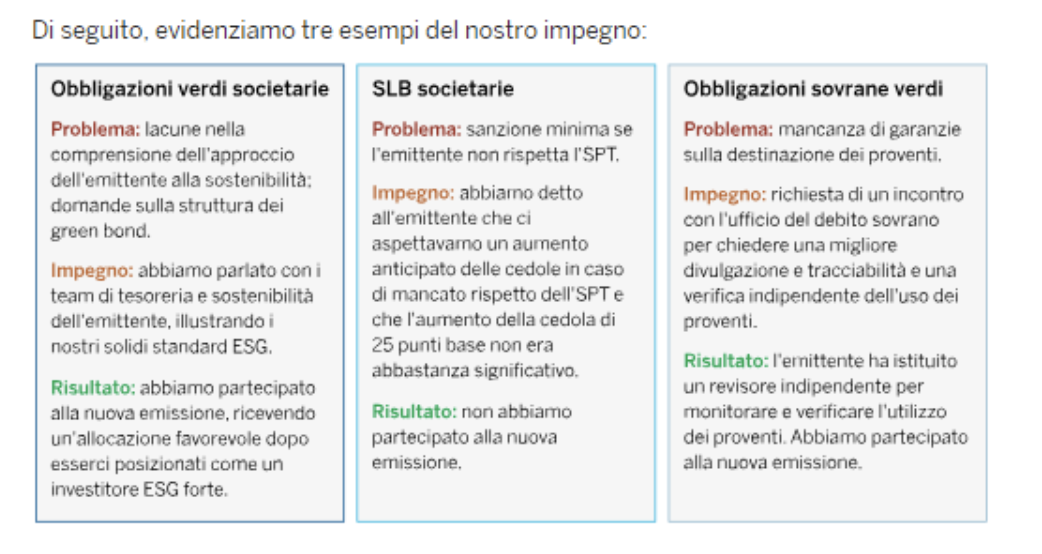

Il quadro di riferimento interno per valutare le obbligazioni classificate è completato dal Fixed Income Syndicate Trading desk di Wellington, che capitalizza i suoi rapporti con le controparti del sell-side. “Il nostro engagement ci consente di evidenziare agli emittenti le carenze strutturali nelle offerte di obbligazioni classificate ESG. Incontriamo inoltre l’emittente durante la fase di pre-marketing di una futura operazione e forniamo consigli su come strutturare in modo solido un’obbligazione sostenibile” tengono a evidenziare i due manager.

Infatti, sottolineano Skinner e Goodman, impegnarsi in discussioni dinamiche, sia sulla struttura dell'emissione di debito sostenibile che su questioni specifiche legate all’ESG, consente di sviluppare una comprensione più completa dell’approccio dell’emittente alla sostenibilità e di cercare di comprendere se è seriamente intenzionato al raggiungimento degli obiettivi di sostenibilità.

Per tutte queste considerazioni, i due manager di Wellington credono che sia essenziale per gli investitori responsabili disporre di un quadro di riferimento rigoroso per analizzare le emissioni classificate: un percorso virtuoso che aiuterà a stabilire standard ESG più solidi nel mercato e ad aumentare le probabilità di generare un impatto reale.

UN SOLIDO QUADRO DI ANALISI

“Riteniamo importante creare un solido quadro di analisi per valutare l’idoneità delle emissioni classificate green, sociali e sostenibili per i nostri portafogli” fanno sapere Paul Skinner, Investment Director, e Campe Goodman, CFA, Fixed Income Portfolio Manager di Wellington Management. I due manager riconoscono che i bond sostenibili rappresentino uno strumento utile dell'universo obbligazionario nel conseguimento della generazione di un impatto. E, proprio per questo, hanno sviluppato un quadro di analisi delle obbligazioni classificate che punti a garantire la fedeltà al rigoroso impegno di Wellington all’investimento a impatto e a combattere il greenwashing (ecologia di facciata).

OBBLIGAZIONI UOP E SLB

Occorre distinguere tra obbligazioni con impiego vincolato dei proventi (UoP) e obbligazioni legate alla sostenibilità (SLB). Le prime hanno indicatori chiave di performance (KPI) e impiego di proventi (use of proceeds, noti anche come UoP) delineati all’emissione, permettono agli investitori di puntare a obiettivi sociali e ambientali attraverso i loro investimenti obbligazionari. I bond SLB consentono invece agli emittenti di raccogliere finanziamenti senza vincolare i proventi a uno specifico progetto sociale o ambientale. Il futuro pagamento della cedola è però legato a un obiettivo di performance di sostenibilità (SPT) che misura i miglioramenti messi a segno a livello di profilo di sostenibilità del debitore.

FOCUS SUI PROVENTI DESTINATI A PROGETTI IDONEI

“Nell’ambito delle obbligazioni UoP, prediligiamo quelle in cui più del 90% dei proventi viene destinato a progetti idonei. Pur accettando una qualche esposizione al rifinanziamento di progetti a lungo termine, ammettiamo tipicamente un periodo di riferimento di massimo due anni in modo da orientare il nostro finanziamento verso nuovi progetti. Sebbene alcuni settori siano esclusi dal nostro universo investibile, qualora il modello di business di un emittente non dovesse qualificarsi per l’impatto, ma lo ritenessimo sufficiente a livello di singolo titolo, considereremmo il grado di sostenibilità delle loro operazioni/pratiche aziendali nel nostro processo di investimento” riferiscono Skinner e Goodman.

LA STRUTTURA PIÙ FLESSIBILE DELLE OBBLIGAZIONI SLB

La struttura più flessibile delle obbligazioni SLB, unita alla mancanza di normative, crea invece rischi di greenwashing. Per questo i due manager di Wellington Management privilegiano emittenti con obiettivi ambiziosi e penalizzazioni significative per il mancato raggiungimento degli obiettivi futuri, ad esempio tramite un aumento delle cedole. Preferiti anche gli emittenti che utilizzano KPI coerenti per monitorare i progressi verso un SPT. “Come per le obbligazioni UoP valutiamo attentamente le caratteristiche finanziarie per determinare l’idoneità in base agli obiettivi di rischio e rendimento del portafoglio” spiegano Skinner e Goodman.

IL VANTAGGIO DELL’ENGAGEMENT DI WELLINGTON

Il quadro di riferimento interno per valutare le obbligazioni classificate è completato dal Fixed Income Syndicate Trading desk di Wellington, che capitalizza i suoi rapporti con le controparti del sell-side. “Il nostro engagement ci consente di evidenziare agli emittenti le carenze strutturali nelle offerte di obbligazioni classificate ESG. Incontriamo inoltre l’emittente durante la fase di pre-marketing di una futura operazione e forniamo consigli su come strutturare in modo solido un’obbligazione sostenibile” tengono a evidenziare i due manager.

IMPEGNARSI IN DISCUSSIONI DINAMICHE

Infatti, sottolineano Skinner e Goodman, impegnarsi in discussioni dinamiche, sia sulla struttura dell'emissione di debito sostenibile che su questioni specifiche legate all’ESG, consente di sviluppare una comprensione più completa dell’approccio dell’emittente alla sostenibilità e di cercare di comprendere se è seriamente intenzionato al raggiungimento degli obiettivi di sostenibilità.

AUMENTARE LA PROBABILITÀ DI GENERARE UN IMPATTO REALE

Per tutte queste considerazioni, i due manager di Wellington credono che sia essenziale per gli investitori responsabili disporre di un quadro di riferimento rigoroso per analizzare le emissioni classificate: un percorso virtuoso che aiuterà a stabilire standard ESG più solidi nel mercato e ad aumentare le probabilità di generare un impatto reale.