Mercati resilienti

Fed, Powell non è “falco” ma solo “saggio”

Probabilmente la Fed ha “finito il lavoro” ma non vuole che l’euforia per tagli in arrivo prenda la mano. Gli allarmi sull’Italia non hanno conferme da spread e Borsa. La vera malattia cinese è la sfiducia delle famiglie

di Stefano Caratelli 28 Agosto 2023 08:06

Agosto è quasi andato, da martedì 5 settembre i mercati tornano al business as usual, dopo la pausa estiva che per tradizione a Wall Street si chiude con il Labor Day, che quest’anno cade il giorno prima. Aziende e economie continuano a mandare segni di tenuta e resilienza, soprattutto in USA, ma la narrazione mediatica insiste con le drammatizzazioni, dall’evocazione di Lehman per la crisi delle banche USA e per i collassi immobiliari cinesi, fino all’insistenza su un Jay Powell, il capo della Fed che ha appena mandato un messaggio rassicurante dal simposio di Jackson Hole in Wyoming, che avrebbe indossato un piumaggio da ‘falco’ spaventando gli investitori. In realtà la Fed, come ha notato abbastanza in solitaria il WSJ, potrebbe aver “finito il lavoro”, ma il saggio Powell preferisce non mettere manifesti, per non indurre il mercato a cominciare a puntare sull’arrivo imminente di un ciclo di tagli dei tassi, che avrebbe l’effetto di spingere al ribasso i rendimenti dei Treasury e di dare un’ulteriore spinta all’economia alla quale la Fed non è ancora preparata perché potrebbe ridare fiato all’inflazione.

A Powell potrebbe bastare un’inflazione che punta con decisione al 2% anche senza arrivarci subito per evitare altri rialzi, ma per un ciclo di allentamento bisognerà aspettare almeno l’inizio del 2024 nel migliore dei casi. Ora gli investitori sono concentrati sui dati, a cominciare da quelli sull’occupazione USA di agosto che escono venerdì 1 settembre, con gli indicatori su manifattura, fiducia dei consumatori e inflazione PCE anche in arrivo. Poi sarà la volta delle banche centrali, il 19-20 settembre il FOMC della Fed preceduto il 14 settembre dal direttivo della BCE, che ci si chiede se alzerà ancora con un’economia che perde colpi. Il dato sull’inflazione dell’Eurozona di agosto giovedì potrebbe essere cruciale. Di certo gli investitori obbligazionari non vedono l’ora di lasciarsi alle spalle un agosto che ha visto i rendimenti dei Treasury toccare i massimi di 16 anni. I rialzi dei Bund e dei Gilt britannici sono stati contenuti proprio per l’economia in frenata.

Da notare anche, a proposito di narrazione mediatica, che il termine spread continua ad essere il grande assente dalle cronache sullo stato dell’Italia, in quanto da mesi viaggia praticamente incollato appena sotto i 170 punti, mentre anche la Borsa di Milano non fa peggio delle altre, anzi, nonostante i titoli che avvertono di una tempesta in arrivo nell’ingorgo tra manovra di bilancio e negoziati per il nuovo Patto di Stabilità. Una nuova versione più flessibile rispetto a quella sospesa a inizio 2020 causa pandemia farebbe molto comodo ai tedeschi, soprattutto in materia di aiuti di Stato, e sicuramente ai francesi, che hanno una dinamica del debito più brutta di quella italiana in termini assoluti e non di rapporto con il PIL. Anche la Bundesbank, da sempre paladina del rigore e dell’austerity, di recente ha preso una strada più cauta sulla politica monetaria.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

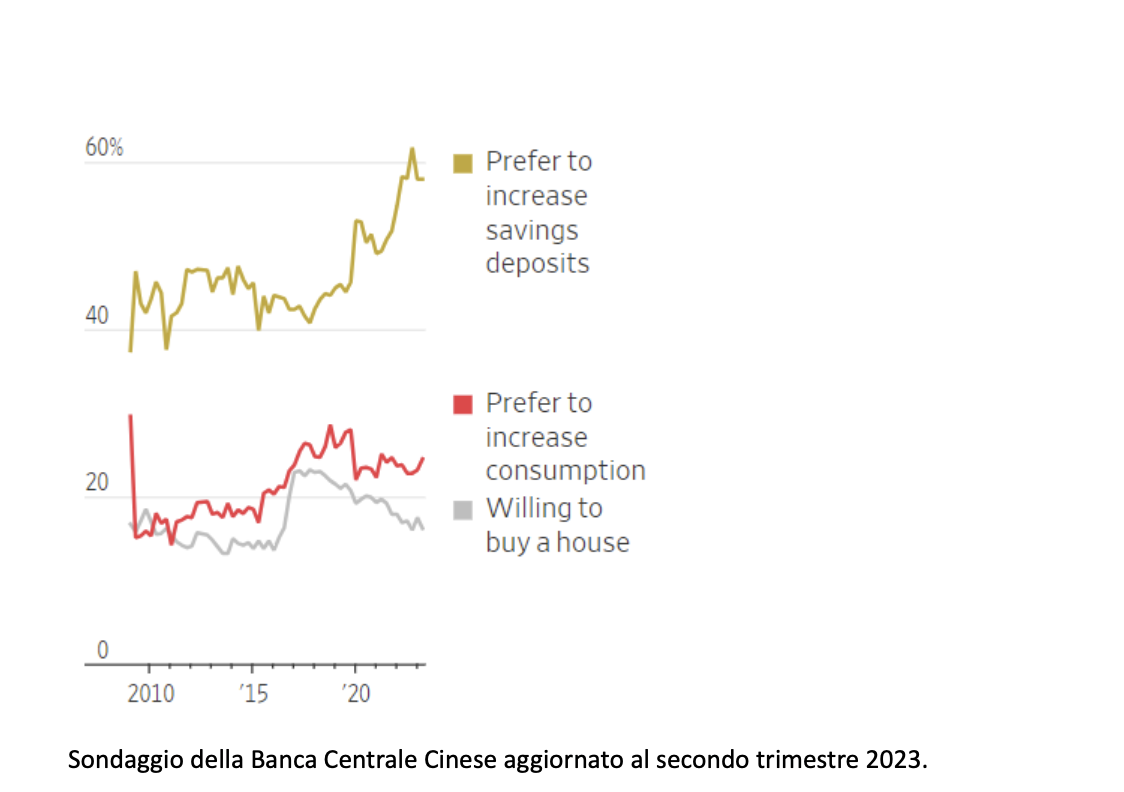

Poi c’è la Cina, il nuvolone nero che incombe su economie e mercati per l’esplosione della bolla immobiliare prima e per la falsa ripartenza dopo l’uscita dai lockdown poi. Al recente e poco concludente summit dei BRICS di Johannesburg, Xi Jinping l’ha definita una ‘nave gigantesca’ che sta facendo tutti gli sforzi necessary per uscire dalle ‘secche’ rappresentate da un azionario in caduta, un mercato immobiliare comatoso, una moneta debole, e un’economia che non riesce a recuperare il passo degli ultimi decenni. Gli investitori vorrebbero vedere sostanziosi stimoli fiscali, ma non è detto che sia quello di cui il gigante in letargo ha veramente bisogno. In settimana sono in arrivo gli aggiornamenti degli indici PMI che misurano l’attività di manifattura e servizi e ballano sulla linea di demarcazione tra espansione e contrazione. La vera malattia cinese sembra essere però lo stato di depressione finanziaria delle famiglie cinesi, che rinunciano a spendere e assumersi rischi continuando ad accumulare sui conti deposito, come mostra il grafico.

Di qui a fine 2023 i rischi non mancano, come sempre accompagnati da opportunità. Correre dietro alle drammatizzazioni mediatiche non aiuta e può far danni. Alla lista si può aggiungere il ritorno di El Nino dopo sette anni con conseguenze negative sui prezzi agricoli globali, su cui probabilmente non mancheranno titoli di giornale. Ma economie e mercati tengono, soprattutto in USA dove sono al lavoro le forze potenti della terza rivoluzione digitale guidata dall’Intelligenza Artificiale, i cui effetti sono sempre più diffusi e meno limitati a una manciata di big tech.

IN ARRIVO LE RIUNIONI CHIAVE DI BCE E FED

A Powell potrebbe bastare un’inflazione che punta con decisione al 2% anche senza arrivarci subito per evitare altri rialzi, ma per un ciclo di allentamento bisognerà aspettare almeno l’inizio del 2024 nel migliore dei casi. Ora gli investitori sono concentrati sui dati, a cominciare da quelli sull’occupazione USA di agosto che escono venerdì 1 settembre, con gli indicatori su manifattura, fiducia dei consumatori e inflazione PCE anche in arrivo. Poi sarà la volta delle banche centrali, il 19-20 settembre il FOMC della Fed preceduto il 14 settembre dal direttivo della BCE, che ci si chiede se alzerà ancora con un’economia che perde colpi. Il dato sull’inflazione dell’Eurozona di agosto giovedì potrebbe essere cruciale. Di certo gli investitori obbligazionari non vedono l’ora di lasciarsi alle spalle un agosto che ha visto i rendimenti dei Treasury toccare i massimi di 16 anni. I rialzi dei Bund e dei Gilt britannici sono stati contenuti proprio per l’economia in frenata.

LO SPREAD È INCHIODATO E MILANO TIENE BENE NONOSTANTE GLI ALLARMI SULL’ITALIA

Da notare anche, a proposito di narrazione mediatica, che il termine spread continua ad essere il grande assente dalle cronache sullo stato dell’Italia, in quanto da mesi viaggia praticamente incollato appena sotto i 170 punti, mentre anche la Borsa di Milano non fa peggio delle altre, anzi, nonostante i titoli che avvertono di una tempesta in arrivo nell’ingorgo tra manovra di bilancio e negoziati per il nuovo Patto di Stabilità. Una nuova versione più flessibile rispetto a quella sospesa a inizio 2020 causa pandemia farebbe molto comodo ai tedeschi, soprattutto in materia di aiuti di Stato, e sicuramente ai francesi, che hanno una dinamica del debito più brutta di quella italiana in termini assoluti e non di rapporto con il PIL. Anche la Bundesbank, da sempre paladina del rigore e dell’austerity, di recente ha preso una strada più cauta sulla politica monetaria.

LA VERA MALATTIA CINESE SI CHIAMA SFIDUCIA DELLE FAMIGLIE

Poi c’è la Cina, il nuvolone nero che incombe su economie e mercati per l’esplosione della bolla immobiliare prima e per la falsa ripartenza dopo l’uscita dai lockdown poi. Al recente e poco concludente summit dei BRICS di Johannesburg, Xi Jinping l’ha definita una ‘nave gigantesca’ che sta facendo tutti gli sforzi necessary per uscire dalle ‘secche’ rappresentate da un azionario in caduta, un mercato immobiliare comatoso, una moneta debole, e un’economia che non riesce a recuperare il passo degli ultimi decenni. Gli investitori vorrebbero vedere sostanziosi stimoli fiscali, ma non è detto che sia quello di cui il gigante in letargo ha veramente bisogno. In settimana sono in arrivo gli aggiornamenti degli indici PMI che misurano l’attività di manifattura e servizi e ballano sulla linea di demarcazione tra espansione e contrazione. La vera malattia cinese sembra essere però lo stato di depressione finanziaria delle famiglie cinesi, che rinunciano a spendere e assumersi rischi continuando ad accumulare sui conti deposito, come mostra il grafico.

LE FAMIGLIE CINESI IN CRISI DI FIDUCIA ACCUMULANO SUI CONTI DI RISPARMIO

BOTTOM LINE

Di qui a fine 2023 i rischi non mancano, come sempre accompagnati da opportunità. Correre dietro alle drammatizzazioni mediatiche non aiuta e può far danni. Alla lista si può aggiungere il ritorno di El Nino dopo sette anni con conseguenze negative sui prezzi agricoli globali, su cui probabilmente non mancheranno titoli di giornale. Ma economie e mercati tengono, soprattutto in USA dove sono al lavoro le forze potenti della terza rivoluzione digitale guidata dall’Intelligenza Artificiale, i cui effetti sono sempre più diffusi e meno limitati a una manciata di big tech.