Le sfide da vincere

USA sulla rotta giusta nonostante Fitch, con il “commander in chief” Powell al timone

Il downgrade ha dato solo la scusa per qualche presa di beneficio a Wall Street e in Europa, ma dollaro e Treasury restano i pilastri del sistema, la Fed sta sconfiggendo l’inflazione senza rinunciare alla crescita

di Stefano Caratelli 7 Agosto 2023 07:52

Quando succede qualcosa di grosso a Wall Street spesso l’impatto sul resto del mondo è più forte di quello che arriva in USA. La notizia finanziaria della prima settimana di agosto è stata il downgrade del rating americano da parte dell’agenzia Fitch, che ha tolto la tripla A al debito di Washington, che ha mandato (molto) limitate onde d’urto sui mercati globali, in Europa in particolare. Non è la prima volta che la superpotenza subisce l’onta della perdita della tripla A, quando arrivò 22 anni fa da parte di S&P fu una novità assoluta e colse un mondo che stava faticosamente uscendo dalla crisi finanziaria globale. Anche allora il downgrade arrivò a inizio agosto, anche allora dopo un accordo sul tetto all’indebitamento messo insieme non senza fatica dall’amministrazione Obama.

Anche allora la decisione fu criticata dai grandi nomi della finanza, nel 2011 fu Warren Buffett a definirla sbagliata confermando che restava rialzista sull’azionario USA, questa volta è toccato al grande capo di J. P. Morgan Jamie Dimon a giudicare ‘ridicola’ la decisione qualificandola come irrilevante. Nel 2011 l’impatto sugli USA fu contenuto, addirittura dollaro e Treasury si rafforzarono perché scattò la corsa ai beni rifugio, mentre in Europa invece arrivò l’avvitamento finale della crisi del debito sovrano, cui mise fine solo un anno dopo Mario Draghi con il suo storico ‘whatever it takes’.

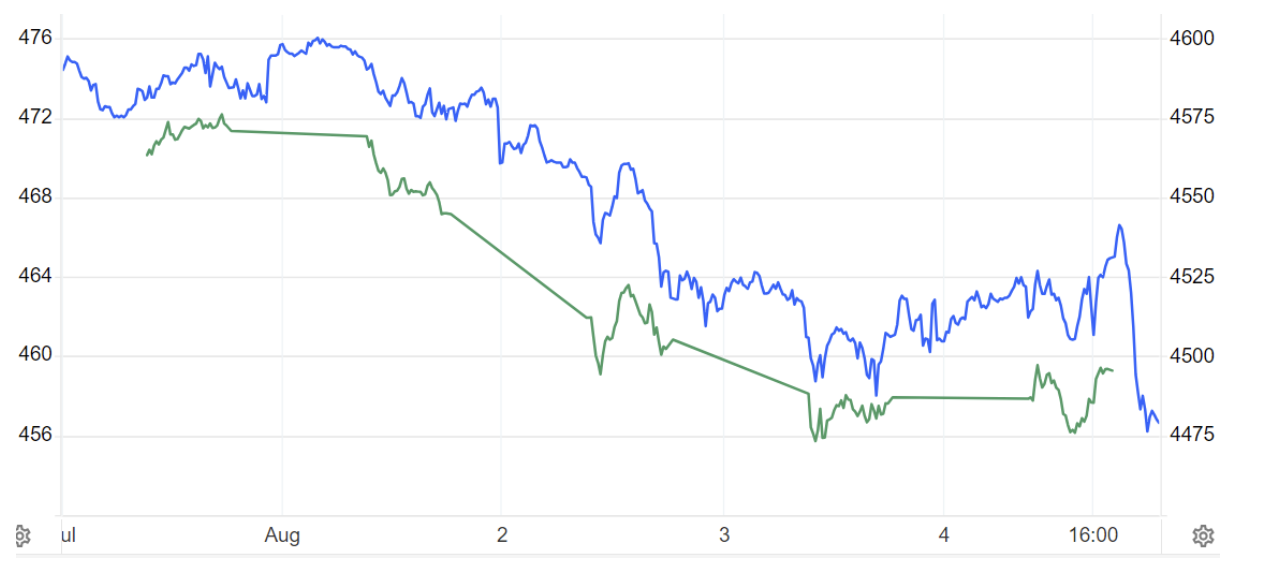

Oltre vent’anni dopo la storia è del tutto diversa, gli USA si stanno avviando all’atterraggio morbido, la Fed potrebbe essere alla vigilia di un ciclo di allentamento, l’Europa è reduce da un semestre di Borsa spumeggiante e soprattutto ha nelle banche un punto di forza e non di estrema debolezza come 12 anni fa. L’impatto c’è stato sulle due sponde dell’Atlantico, come mostra il grafico qui sotto, ma sembra sia stata più una scusa per prese di beneficio dopo un rally mozzafiato che il segnale di una seria preoccupazione.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

I Treasury USA hanno retto bene e anche il dollaro, mentre i Credit Default Swap sul debito americano, i derivati che rappresentano una specie di assicurazione contro il rischio di credito, prezzano una probabilità di default USA pari a 0,34% sulle scadenze a 5 anni. Insomma, il giudizio di Dimon non sembra esagerato. Certo, dopo l’accordo con il Congresso sul tetto al debito il Tesoro americano tornerà a finanziarsi massicciamente con emissioni per oltre mille miliardi di dollari di qui a fine anno, con il rapporto debito/PIL che punta a sfondare il 100%. Ma i Treasury restano il bene di rifugio mondiale per eccellenza e il dollaro la valuta di riserva principe per tutto il mondo, compresi i Brics, il quintetto composto da Brasile, Russia, India, Cina e Sudafrica, alla ricerca di alternative per ora senza grande successo. Nonostante si stia alleggerendo, Pechino detiene ancora oltre 860 miliardi di dollari di debito americano, e mettersi a vendere proprio mentre il Tesoro USA prepara ingenti emissioni equivarrebbe a spararsi sui piedi.

Intanto l’America continua nel percorso virtuoso di rientro dall’inflazione senza sacrificare troppo la crescita, che anzi dai dati che continua a uscire si continua a rivelare più robusta delle attese. Anche dal mercato del lavoro continuano ad arrivare segnali di raffreddamento. La disoccupazione continua a scendere e viaggia al record del 3,5% ma il serbatoio di forza lavoro si sta allargando grazie all’ingresso di giovani e immigrati, calmierando le pressioni salariali. Il protagonista di questa specie di miracolo in un anno in cui la recessione avrebbe dovuto mordere e mangiarsi i margini di utile delle imprese si chiama Jay Powell, che sta riuscendo in quella che sembrava una ‘mission impossible’, nonostante anche l’Amministrazione abbia remato contro alimentando l’inflazione con sussidi non sempre necessari.

Sette anni meno di Donald Trump e 10 meno di Joe Biden, dal 2018 alla guida della banca centrale nominato da Trump e confermato da Biden quattro anni dopo, ma entrato alla Fed con Obama, dopo aver servito come sottosegretario al Tesoro ai tempi di Bush padre, Powell vanta anche una carriera giudiziaria e nell’investment banking. Bloomberg qualche tempo fa lo definì ‘Il Capo di Stato di Wall Street’. Un profilo da ‘commander in chief’ che figurerebbe bene alla guida sia dei Democratici che dei Repubblicani alle presidenziali di novembre 2024, che rischiano di essere una riedizione in negativo di quelle del 2020, con Trump magari condannato ma non ineleggibile e Biden logorato, non solo dall’età ma anche dai guai giudiziari che anche a lui non mancano e portano il nome del 53enne figlio Hunter finito nel mirino dei procuratori.

Mercati e investitori non possono fare a meno del ‘faro’ americano, Wall Street dà la linea ai mercati globali, dollaro e Treasury restano le àncore del sistema finanziario globale. All’orizzonte c’è il voto di novembre 2024 per la Casa Bianca, con i guai dei due possibili ma non necessari contendenti che occupano le prime pagine ma non impattano ancora i mercati. Per quanto? È una variabile chiave da monitorare nei prossimi mesi, soprattutto da febbraio in poi. Ci vorrebbe una sorpresa positiva come fu Draghi prima per l’Europa e poi per l’Italia, magari uno che come lui ora fa il banchiere centrale.

DA BUFFETT A DIMON, DECISIONI SBAGLIATE

Anche allora la decisione fu criticata dai grandi nomi della finanza, nel 2011 fu Warren Buffett a definirla sbagliata confermando che restava rialzista sull’azionario USA, questa volta è toccato al grande capo di J. P. Morgan Jamie Dimon a giudicare ‘ridicola’ la decisione qualificandola come irrilevante. Nel 2011 l’impatto sugli USA fu contenuto, addirittura dollaro e Treasury si rafforzarono perché scattò la corsa ai beni rifugio, mentre in Europa invece arrivò l’avvitamento finale della crisi del debito sovrano, cui mise fine solo un anno dopo Mario Draghi con il suo storico ‘whatever it takes’.

OGGI È UNA STORIA TOTALMENTE DIVERSA

Oltre vent’anni dopo la storia è del tutto diversa, gli USA si stanno avviando all’atterraggio morbido, la Fed potrebbe essere alla vigilia di un ciclo di allentamento, l’Europa è reduce da un semestre di Borsa spumeggiante e soprattutto ha nelle banche un punto di forza e non di estrema debolezza come 12 anni fa. L’impatto c’è stato sulle due sponde dell’Atlantico, come mostra il grafico qui sotto, ma sembra sia stata più una scusa per prese di beneficio dopo un rally mozzafiato che il segnale di una seria preoccupazione.

S&P 500 (IN BLU) E EU STOXX 600 (VERDE) NELLA SETTIMANA DEL DOWNGRADE USA DI FITCH

PROBABILITÀ DI DEFAULT USA PRATICAMENTE ZERO

I Treasury USA hanno retto bene e anche il dollaro, mentre i Credit Default Swap sul debito americano, i derivati che rappresentano una specie di assicurazione contro il rischio di credito, prezzano una probabilità di default USA pari a 0,34% sulle scadenze a 5 anni. Insomma, il giudizio di Dimon non sembra esagerato. Certo, dopo l’accordo con il Congresso sul tetto al debito il Tesoro americano tornerà a finanziarsi massicciamente con emissioni per oltre mille miliardi di dollari di qui a fine anno, con il rapporto debito/PIL che punta a sfondare il 100%. Ma i Treasury restano il bene di rifugio mondiale per eccellenza e il dollaro la valuta di riserva principe per tutto il mondo, compresi i Brics, il quintetto composto da Brasile, Russia, India, Cina e Sudafrica, alla ricerca di alternative per ora senza grande successo. Nonostante si stia alleggerendo, Pechino detiene ancora oltre 860 miliardi di dollari di debito americano, e mettersi a vendere proprio mentre il Tesoro USA prepara ingenti emissioni equivarrebbe a spararsi sui piedi.

IL SUCCESSO DI POWELL NELLA MISSION IMPOSSIBLE

Intanto l’America continua nel percorso virtuoso di rientro dall’inflazione senza sacrificare troppo la crescita, che anzi dai dati che continua a uscire si continua a rivelare più robusta delle attese. Anche dal mercato del lavoro continuano ad arrivare segnali di raffreddamento. La disoccupazione continua a scendere e viaggia al record del 3,5% ma il serbatoio di forza lavoro si sta allargando grazie all’ingresso di giovani e immigrati, calmierando le pressioni salariali. Il protagonista di questa specie di miracolo in un anno in cui la recessione avrebbe dovuto mordere e mangiarsi i margini di utile delle imprese si chiama Jay Powell, che sta riuscendo in quella che sembrava una ‘mission impossible’, nonostante anche l’Amministrazione abbia remato contro alimentando l’inflazione con sussidi non sempre necessari.

IL ‘CAPO DI STATO’ DI WALL STREET

Sette anni meno di Donald Trump e 10 meno di Joe Biden, dal 2018 alla guida della banca centrale nominato da Trump e confermato da Biden quattro anni dopo, ma entrato alla Fed con Obama, dopo aver servito come sottosegretario al Tesoro ai tempi di Bush padre, Powell vanta anche una carriera giudiziaria e nell’investment banking. Bloomberg qualche tempo fa lo definì ‘Il Capo di Stato di Wall Street’. Un profilo da ‘commander in chief’ che figurerebbe bene alla guida sia dei Democratici che dei Repubblicani alle presidenziali di novembre 2024, che rischiano di essere una riedizione in negativo di quelle del 2020, con Trump magari condannato ma non ineleggibile e Biden logorato, non solo dall’età ma anche dai guai giudiziari che anche a lui non mancano e portano il nome del 53enne figlio Hunter finito nel mirino dei procuratori.

BOTTOM LINE

Mercati e investitori non possono fare a meno del ‘faro’ americano, Wall Street dà la linea ai mercati globali, dollaro e Treasury restano le àncore del sistema finanziario globale. All’orizzonte c’è il voto di novembre 2024 per la Casa Bianca, con i guai dei due possibili ma non necessari contendenti che occupano le prime pagine ma non impattano ancora i mercati. Per quanto? È una variabile chiave da monitorare nei prossimi mesi, soprattutto da febbraio in poi. Ci vorrebbe una sorpresa positiva come fu Draghi prima per l’Europa e poi per l’Italia, magari uno che come lui ora fa il banchiere centrale.