Titoli di Stato

Sprazzi di fiducia su BTP e Borsa Italiana, farli spegnere sarebbe imperdonabile

Da inizio anno i titoli di Stato hanno fatto meglio di Treasury e Bund come anche Piazza Affari. L’Azienda Italia si è rinnovata, compete e esporta, mancano ancora all’appello crescita stabile e politica adeguata

di Stefano Caratelli 6 Marzo 2023 09:11

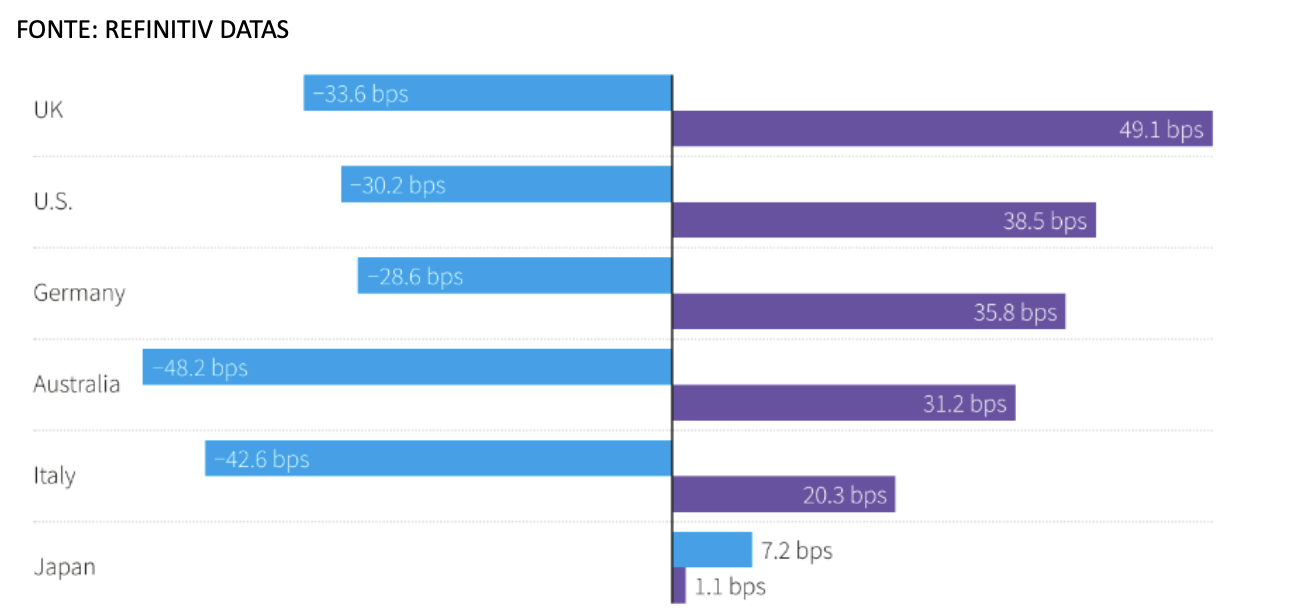

Di solito, quando i rendimenti dei titoli di Stato dei principali paesi schizzano verso l’alto, come successo diverse volta da quando le banche centrali hanno dichiarato guerra all’inflazione alzando i tassi a raffica, quelli del BTP italiano salgono più degli altri, e viceversa, quando vanno giù il ribasso è più contenuto. Qualcosa di simile succede, sempre ‘di solito’, alla Borsa di Milano, che amplifica i ribassi quando le altre scendono e contiene i rialzi quando il resto sale. Da qualche tempo, questo copione, che va in scena con una certa regolarità dalla crisi del debito europeo del 2011-12 in poi, le cose sembrano cambiate. Dopo il rally di gennaio le Borse europee hanno tenuto meglio di quella americana al cambiamento d’umore degli investitori su tassi e inflazione, ma Piazza Affari ha fatto ancora meglio delle altre europee a febbraio. Lo stesso dicasi per il BTP, che ha limitato il rimbalzo dei tassi di febbraio a una ventina di punti, quasi la metà di quanto accusato dal Bund, con gli investitori che a gennaio hanno invece premiato il titolo principe del debito pubblico italiano con un calo dei rendimenti molto più forte degli altri, come mostra il grafico qui sotto.

A gennaio gli investitori scommettevano su inflazione in rientro e ammorbidimento delle banche centrali facendo scendere i rendimenti in USA ed Europa. Ma quello del BTP è crollato di oltre 42,5 punti base, mentre il Treasury americano ha ceduto solo una trentina di punti e il Bund tedesco appena 28,6. Quando l’umore è cambiato a febbraio, i rendimenti di Treasury e Bund hanno recuperato molto più del terreno perso il mese prima, mentre il BTP ha tenuto brillantemente le posizioni con un rialzo di poco più di 20 punti. Intanto i dati macro italiani continuano a sorprendere al rialzo, inducendo la severa agenzia Moody’s a ribaltare le previsioni di crescita del Bel Paese per il 2023 da -1,4% a +0,3%. Sta succedendo qualcosa? Oppure è solo una correzione dello scetticismo sull’Italia rafforzata dal sostanziale mantenimento da parte del governo Meloni dell’Agenda Draghi, che ha rimesso in carreggiata l’Italia dopo gli sbandamenti del 2018-2020?

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

O magari è qualcosa di ancora più profondo, come la percezione che l’azienda Italia tutto sommato ha le risorse per competere ad armi pari nel nuovo mondo de-globalizzato e multipolare. Tutto sommato le banche, ad esempio, una volta anello debole del sistema appesantite dalle sofferenze e dalle ‘risoluzioni’ per mala gestione, oggi hanno i conti più che in ordine, come mostra un recente report di Pwc secondo cui le prime cinque battono in termini di ROE (Return on Equity) i colossi di Francia, Spagna, Germania e Olanda. E intanto il sistema delle imprese private medio grandi nei settori più diversi, da quelli tradizionali di moda, lusso e alimentare, fino alla meccanica di precisione.

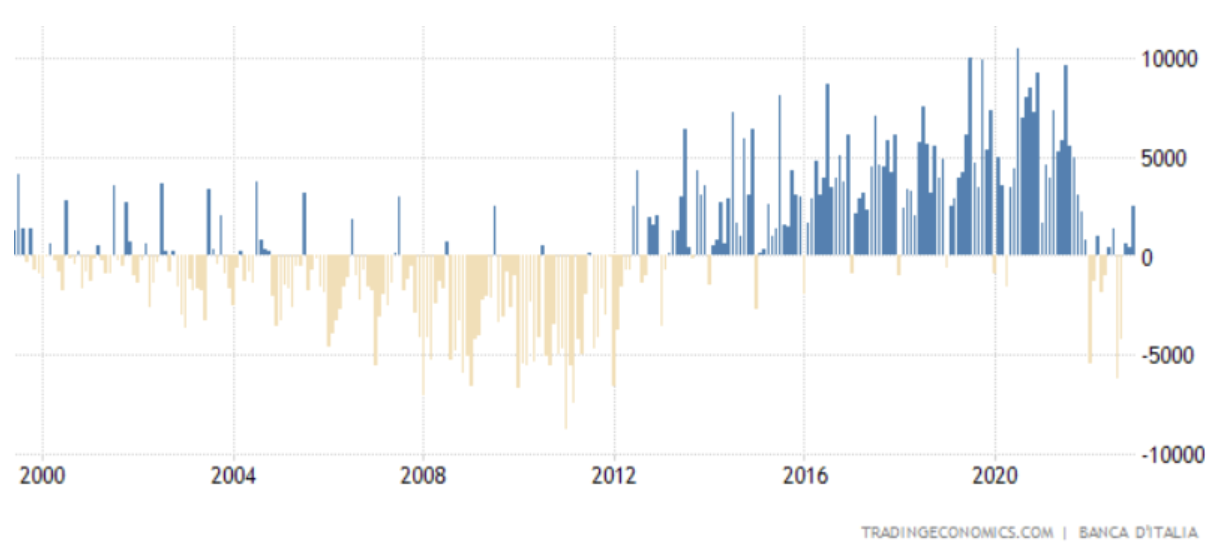

Dalla crisi del debito in poi, queste imprese sembrano aver avviato una rivoluzione culturale, puntando sulla qualità e l’eccellenza più che sul prezzo nella competizione internazionale, e iniziando ad aprire il capitale azionario a investitori esterni e la stanza dei bottoni a manager professionisti. Il risultati si sono fatti sentire negli scambi con l’estero, ribaltando una bilancia commerciale strutturalmente deficitaria in conti con l’estero strutturalmente in surplus, come mostra il grafico qui sotto.

Il recente ritorno al rosso è dovuto esclusivamente agli shock esterni degli effetti della pandemia prima e della guerra in Ucraina poi, che hanno fatto impennare i costi di approvvigionamenti, materie prime e energia alla voce importazioni, ma sembra già in via di superamento. Un sistema di imprese medio grandi competitive e in salute da solo però non basta a far tornare una crescita sostenuta, grande assente da una trentina d’anni. Con il freno a mano tirato di un’amministrazione pubblica centrale e periferica ingessata e che spesso rema contro non si va da nessuna parte. E senza crescita, il peso del debito rispetto al PIL può solo aumentare, soprattutto in una fase di tassi più alti più a lungo. L’attivismo internazionale della premier Meloni per aprire nuovi spazi economici, come di recente in India, sicuramente aiuta. Ma se la macchina dello Stato resta bloccata dalla ruggine, mentre i poteri di veto disseminati ovunque oscurano la visibilità di imprenditori e investitori, la strada resta in salita.

Le performance recenti di BTP e Borsa mostrano che lo scetticismo degli investitori sull’Italia si è quantomeno attenuato, ma è pronto a tornare, e per quanto riguarda in particolare le azioni sono proprio i risparmiatori italiani a restare diffidenti. Il motore dell’azienda Italia si è messo in condizione di ripartire, è un treno che la politica e gli apparati amministrativi non possono permettersi di perdere, se non vogliono che la distanza che li separa dal cosiddetto paese reale diventi un abisso incolmabile.

RENDIMENTI A 10 ANNI NEI PRINCIPALI PAESI NEL 2023 (GENNAIO BLU, FEBBRAIO VIOLA)

SOLO UNA CORREZIONE DELLO SCETTICISMO?

A gennaio gli investitori scommettevano su inflazione in rientro e ammorbidimento delle banche centrali facendo scendere i rendimenti in USA ed Europa. Ma quello del BTP è crollato di oltre 42,5 punti base, mentre il Treasury americano ha ceduto solo una trentina di punti e il Bund tedesco appena 28,6. Quando l’umore è cambiato a febbraio, i rendimenti di Treasury e Bund hanno recuperato molto più del terreno perso il mese prima, mentre il BTP ha tenuto brillantemente le posizioni con un rialzo di poco più di 20 punti. Intanto i dati macro italiani continuano a sorprendere al rialzo, inducendo la severa agenzia Moody’s a ribaltare le previsioni di crescita del Bel Paese per il 2023 da -1,4% a +0,3%. Sta succedendo qualcosa? Oppure è solo una correzione dello scetticismo sull’Italia rafforzata dal sostanziale mantenimento da parte del governo Meloni dell’Agenda Draghi, che ha rimesso in carreggiata l’Italia dopo gli sbandamenti del 2018-2020?

BANCHE NON PIÙ ANELLO DEBOLE

O magari è qualcosa di ancora più profondo, come la percezione che l’azienda Italia tutto sommato ha le risorse per competere ad armi pari nel nuovo mondo de-globalizzato e multipolare. Tutto sommato le banche, ad esempio, una volta anello debole del sistema appesantite dalle sofferenze e dalle ‘risoluzioni’ per mala gestione, oggi hanno i conti più che in ordine, come mostra un recente report di Pwc secondo cui le prime cinque battono in termini di ROE (Return on Equity) i colossi di Francia, Spagna, Germania e Olanda. E intanto il sistema delle imprese private medio grandi nei settori più diversi, da quelli tradizionali di moda, lusso e alimentare, fino alla meccanica di precisione.

LA FORZA COSTANTE DELLE ESPORTAZIONI

Dalla crisi del debito in poi, queste imprese sembrano aver avviato una rivoluzione culturale, puntando sulla qualità e l’eccellenza più che sul prezzo nella competizione internazionale, e iniziando ad aprire il capitale azionario a investitori esterni e la stanza dei bottoni a manager professionisti. Il risultati si sono fatti sentire negli scambi con l’estero, ribaltando una bilancia commerciale strutturalmente deficitaria in conti con l’estero strutturalmente in surplus, come mostra il grafico qui sotto.

BILANCIA COMMERCIALE ITALIANA DAL 2000 A OGGI (SURPLUS BLU DEFICIT GIALLO) IN MILIONI

IL FRENO TIRATO DI UN’AMMINISTRAZIONE INGESSATA

Il recente ritorno al rosso è dovuto esclusivamente agli shock esterni degli effetti della pandemia prima e della guerra in Ucraina poi, che hanno fatto impennare i costi di approvvigionamenti, materie prime e energia alla voce importazioni, ma sembra già in via di superamento. Un sistema di imprese medio grandi competitive e in salute da solo però non basta a far tornare una crescita sostenuta, grande assente da una trentina d’anni. Con il freno a mano tirato di un’amministrazione pubblica centrale e periferica ingessata e che spesso rema contro non si va da nessuna parte. E senza crescita, il peso del debito rispetto al PIL può solo aumentare, soprattutto in una fase di tassi più alti più a lungo. L’attivismo internazionale della premier Meloni per aprire nuovi spazi economici, come di recente in India, sicuramente aiuta. Ma se la macchina dello Stato resta bloccata dalla ruggine, mentre i poteri di veto disseminati ovunque oscurano la visibilità di imprenditori e investitori, la strada resta in salita.

BOTTOM LINE

Le performance recenti di BTP e Borsa mostrano che lo scetticismo degli investitori sull’Italia si è quantomeno attenuato, ma è pronto a tornare, e per quanto riguarda in particolare le azioni sono proprio i risparmiatori italiani a restare diffidenti. Il motore dell’azienda Italia si è messo in condizione di ripartire, è un treno che la politica e gli apparati amministrativi non possono permettersi di perdere, se non vogliono che la distanza che li separa dal cosiddetto paese reale diventi un abisso incolmabile.