Scelte di portafoglio

Ritorno dei bond e azioni a saldo, nel 2023 non mancano le occasioni

Il ‘pivot’ di inflazione e tassi sembra vicino, e rende doppiamente attraenti le obbligazioni, a partire dalle emissioni italiane. Anche i prezzi di Wall Street sembrano molto attraenti, ma servono cautela e selezione

di Stefano Caratelli 16 Gennaio 2023 08:02

Gli shock che si succedono da tre anni a questa parte, prima la pandemia, poi l’inflazione, poi l’energy crunch che ha accelerato un’inflazione già alta, il tutto condito dalla stretta senza precedenti della Fed e altre banche centrali, hanno ribaltato molte certezze consolidate degli investitori. Una è la rottura della correlazione inversa tra azioni e obbligazioni, andate entrambe a picco nel 2022, le prime più sul mercato americano e le seconde più su quello europeo, mentre storicamente se i prezzi di una delle due asset class salgono quelli dell’altra scendono. Il risultato è che nel 2023 i prezzi ormai a buon mercato di entrambe le potrebbe rendere tutte e due attraenti, replicando alla rovescia il copione dell’anno scorso. Ovviamente a condizione che l’inflazione prosegua la parabola discendente sia in USA che in Europa, inducendo le banche centrali prima ad rallentare e poi a interrompere la stretta monetaria, aprendo la strada a una prospettiva di tassi di interesse in ribasso nel 2024.

Prendiamo il caso italiano. Il BTP a 10 anni con scadenza dicembre 2032 che rende il 4% grazie a un prezzo ‘scontato’ sul secondario a soli 88 centesimi per euro di nominale, che potrebbe diventare in qualche mese un interessane capital gain. Intanto si susseguono importanti emissioni di grandi gruppi nazionali, come Enel e Eni, che offrono più del 4%. Sicuramente rendimenti interessanti se paragonati a quelli offerti negli anni recenti, a cui si aggiunge il vantaggio del prezzo nel caso del BTP ma in prospettiva anche forse per i bond di Enel, Eni & co. Se il picco dell’inflazione è stato più o meno toccato potrebbe non essere lontano il famoso ‘pivot’ della BCE, che avrebbe l’effetto di far salire i prezzi e scendere i rendimenti sul secondario, offrendo all’investitore la doppia vantaggiosa opzione di portare a casa un bel capital gain oppure di godere di un ritorno costante superiore.

Certo è possibile anche lo scenario avverso: l’inflazione non abbassa la testa, la Bce è costretta a continuare a stringere per tutto il 2023, con l’aggravante del Quantitative Tightening in arrivo, vale a dire della cura dimagrante del suo bilancio gonfio di bond, con l’effetto di aumentarne l’offerta sul mercato, facendo scendere i prezzi e salire i rendimenti. Ma, soprattutto nel caso italiano, sembra poco probabile. L’inflazione qui da noi è più ‘energetica’ che altrove, quindi ha più spazio per rientrare una volta superata la crisi delle forniture, mentre anche i conti pubblici sono tutti sbilanciati sul versante caro bollette, il che vuol dire che a crisi superata ci saranno più risorse disponibili per impieghi ‘virtuosi’ e non solo di sostegno.

E l’azionario? Il 2023 è partito meglio in Europa rispetto agli USA, dopo un 2022 che è andato certamente meno peggio su questa sponda dell’Atlantico rispetto a Wall Street. Inoltre il pessimismo sulle azioni continua ad essere abbastanza diffuso, fioccano stime secondo cui lo S&P 500 potrebbe avere spazio per scendere di un altro 20% e tra gli investitori retail il numero dei pessimisti continua a viaggiare ben sopra la media storica, con i ‘Tori’ relegati a un misero quinto del totale, mentre normalmente dovrebbero essere vicini al 40%. La paura di farsi male continua a essere il sentimento dominante, ma è proprio la paura diffusa di comprare azioni che rappresenta il ‘miglior amico’ dell’investitore avveduto, per citare Warren Buffet, secondo cui correre a comprare quando lo fanno tutti vuol dire solo pagare inutilmente un prezzo più alto.

Ma oggi a Wall Street il prezzo è giusto? Dipende di cosa parliamo. Comprare al 40% di sconto rispetto ai massimi i big tech sembra un affare, ma guardati in prospettiva di qualche anno i prezzi di oggi non sembrano da saldi di fine stagione. E invece andare direttamente sullo S&P 500? Vale il discorso di prima, perché la pattuglia di big che oggi si compra al 40% in meno continua a pesare in modo esagerato sull’indice, quindi alla fine forse tanto vale andare su quelli. Poi, per l’investitore europeo, c’è il fattore dollaro: se continua a perdere terreno a dall’1,08 di oggi nei prossimi mesi va a 1,15 vuol dire pagare un sovrapprezzo di quasi il 7% sulle azioni americane. Se l’azionario riparte dopo un 2022 da dimenticare la riscossa può partire solo da Wall Street, ma da quali titoli e settori sarà trainata?

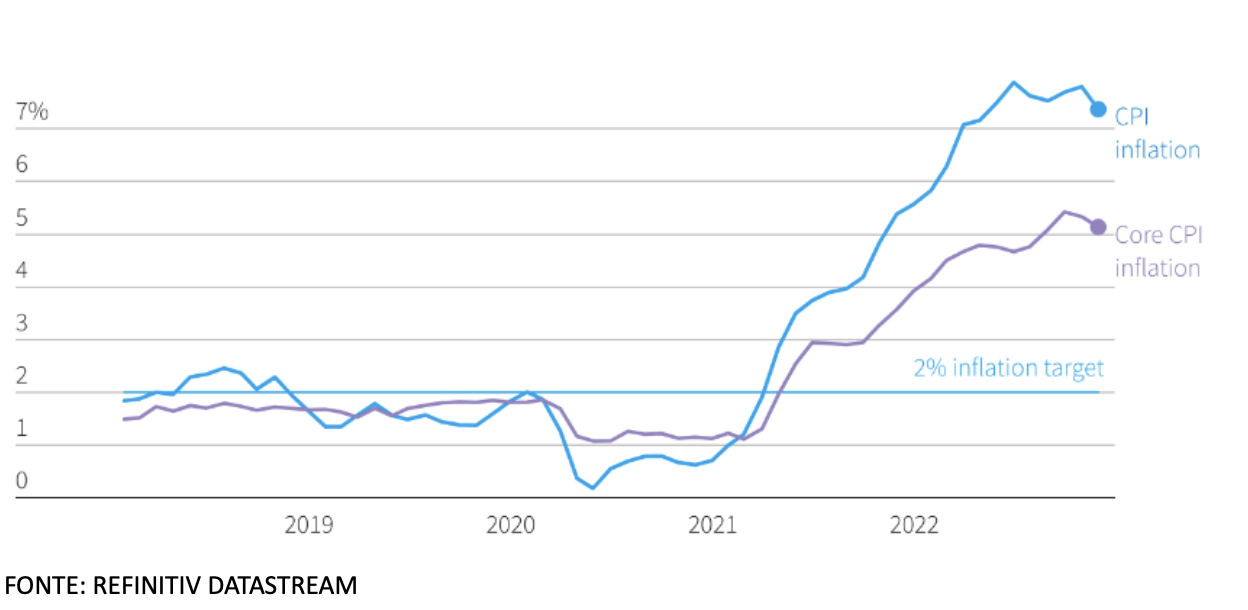

La principale chiave di lettura per le decisioni di investimento, sia in bond che in azioni, nel breve termine resta l’inflazione. Il grafico qui sotto mostra uno strappo verticale, come è stato per altri indicatori, dal PIL all’occupazione, dal covid in poi.

Per gli altri indicatori, macro e di mercato, lo strappo violento iniziale al ribasso o al rialzo è stato seguito da un movimento opposto altrettanto violento. Se è così anche per l’inflazione vuol dire che il pivot è vicino, e che forse è il momento di decidere di comprare, scegliendo bene cosa, prima che ci sia la folla ali cancelli dell’arena dei mercati.

IL CASO DEI BTP E DELLE EMISSIONI ITALIANE

Prendiamo il caso italiano. Il BTP a 10 anni con scadenza dicembre 2032 che rende il 4% grazie a un prezzo ‘scontato’ sul secondario a soli 88 centesimi per euro di nominale, che potrebbe diventare in qualche mese un interessane capital gain. Intanto si susseguono importanti emissioni di grandi gruppi nazionali, come Enel e Eni, che offrono più del 4%. Sicuramente rendimenti interessanti se paragonati a quelli offerti negli anni recenti, a cui si aggiunge il vantaggio del prezzo nel caso del BTP ma in prospettiva anche forse per i bond di Enel, Eni & co. Se il picco dell’inflazione è stato più o meno toccato potrebbe non essere lontano il famoso ‘pivot’ della BCE, che avrebbe l’effetto di far salire i prezzi e scendere i rendimenti sul secondario, offrendo all’investitore la doppia vantaggiosa opzione di portare a casa un bel capital gain oppure di godere di un ritorno costante superiore.

SCENARI AVVERSI COMUNQUE POSSIBILI

Certo è possibile anche lo scenario avverso: l’inflazione non abbassa la testa, la Bce è costretta a continuare a stringere per tutto il 2023, con l’aggravante del Quantitative Tightening in arrivo, vale a dire della cura dimagrante del suo bilancio gonfio di bond, con l’effetto di aumentarne l’offerta sul mercato, facendo scendere i prezzi e salire i rendimenti. Ma, soprattutto nel caso italiano, sembra poco probabile. L’inflazione qui da noi è più ‘energetica’ che altrove, quindi ha più spazio per rientrare una volta superata la crisi delle forniture, mentre anche i conti pubblici sono tutti sbilanciati sul versante caro bollette, il che vuol dire che a crisi superata ci saranno più risorse disponibili per impieghi ‘virtuosi’ e non solo di sostegno.

GLI ORSI SONO ANCORA MOLTO NUMEROSI

E l’azionario? Il 2023 è partito meglio in Europa rispetto agli USA, dopo un 2022 che è andato certamente meno peggio su questa sponda dell’Atlantico rispetto a Wall Street. Inoltre il pessimismo sulle azioni continua ad essere abbastanza diffuso, fioccano stime secondo cui lo S&P 500 potrebbe avere spazio per scendere di un altro 20% e tra gli investitori retail il numero dei pessimisti continua a viaggiare ben sopra la media storica, con i ‘Tori’ relegati a un misero quinto del totale, mentre normalmente dovrebbero essere vicini al 40%. La paura di farsi male continua a essere il sentimento dominante, ma è proprio la paura diffusa di comprare azioni che rappresenta il ‘miglior amico’ dell’investitore avveduto, per citare Warren Buffet, secondo cui correre a comprare quando lo fanno tutti vuol dire solo pagare inutilmente un prezzo più alto.

LA RISCOSSA DELLE AZIONI PUÒ PARTIRE SOLO DA WALL STREET

Ma oggi a Wall Street il prezzo è giusto? Dipende di cosa parliamo. Comprare al 40% di sconto rispetto ai massimi i big tech sembra un affare, ma guardati in prospettiva di qualche anno i prezzi di oggi non sembrano da saldi di fine stagione. E invece andare direttamente sullo S&P 500? Vale il discorso di prima, perché la pattuglia di big che oggi si compra al 40% in meno continua a pesare in modo esagerato sull’indice, quindi alla fine forse tanto vale andare su quelli. Poi, per l’investitore europeo, c’è il fattore dollaro: se continua a perdere terreno a dall’1,08 di oggi nei prossimi mesi va a 1,15 vuol dire pagare un sovrapprezzo di quasi il 7% sulle azioni americane. Se l’azionario riparte dopo un 2022 da dimenticare la riscossa può partire solo da Wall Street, ma da quali titoli e settori sarà trainata?

BOTTOM LINE

La principale chiave di lettura per le decisioni di investimento, sia in bond che in azioni, nel breve termine resta l’inflazione. Il grafico qui sotto mostra uno strappo verticale, come è stato per altri indicatori, dal PIL all’occupazione, dal covid in poi.

TASSO DI INFLAZIONE AGGREGATO DEI PAESI DEL G7

Per gli altri indicatori, macro e di mercato, lo strappo violento iniziale al ribasso o al rialzo è stato seguito da un movimento opposto altrettanto violento. Se è così anche per l’inflazione vuol dire che il pivot è vicino, e che forse è il momento di decidere di comprare, scegliendo bene cosa, prima che ci sia la folla ali cancelli dell’arena dei mercati.