Cosa aspettarsi

La volatilità dei dati economici impone ancora navigazione a vista sui mercati

Da tre anni i principali indicatori, da PIL a inflazione, hanno oscillato ancora più violentemente dei mercati. Ora si va verso una nuova normalità ancora tutta da decifrare, ma non sarà un ritorno a quella del passato

di Stefano Caratelli 9 Gennaio 2023 08:27

Da tre anni volatilità è una delle parole più spese nei titoli e nei commenti di mercato. Ma sempre riferita all’andamento sulle montagne russe degli indici azionari, misurato dal famoso VIX, meglio noto come l’indice della paura. C’è però una volatilità forse ancora più violenta e anche anomala rispetto alla storia degli ultimi decenni, che non a caso è stata portata all’attenzione da BlackRock: la volatilità macroeconomica. Non c’è l’equivalente di un VIX che la misura, ma da quando il Covid ha fatto irruzione sulla scena mondiale poco meno di tre anni fa è stata una cosa pazzesca mai vista prima. Nel giro di 2-3 trimestri il dato del PIL USA, la principale economia mondiale, è andato prima in picchiata e poi risalito verticalmente di qualcosa come il 30% in termini annualizzati. Sul versante dell’occupazione l’impatto è stato ancora maggiore, con la cancellazione nel giro di poche settimane di oltre 20 milioni di posti di lavoro, sempre in USA, recuperati altrettanto rapidamente, e la successiva ‘creazione’ di quasi 5 milioni di nuovi posti aggiuntivi solo nella parte finale dell’anno del covid.

Per non parlare dell’inflazione, che prima della pandemia le banche centrali non riuscivano a risollevare da zero nonostante inondassero l’economia di liquidità, poi schizzata nel 2021 ai massimi da decenni per la ripartenza delle economie e le strozzature trascinate dal blocco pandemico, e ulteriormente salita a due cifre, soprattutto in Europa, per l’energy crunch indotto dall’attacco russo all’Ucraina. Tutti i paradigmi di riferimento degli ultimi 30-40 anni sono saltati, e non a caso la stessa BlackRock parla della più grande ‘tempesta’ macro da decenni. I processi decisionali di investitori, banche centrali e policy maker si basano sui dati che arrivano dal fronte dell’economia reale. Ma dati come quelli che sono arrivati negli ultimi tre anni sono difficili non solo da prevedere, ma anche da assecondare con comportamenti adeguati.

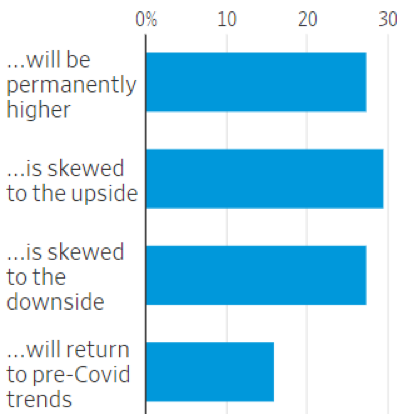

Il percorso dell’inflazione nell’anno appena iniziato è una delle maggiori incognite. Il Wall Street Journal ha spulciato le previsioni di 44 grandi banche di investimento, che spaziano da poco meno di un terzo che stima inflazione permanentemente elevata a quasi un quinto che invece la vede tornare a livelli pre-covid, mentre il grosso che sta in mezzo è diviso praticamente a metà tra chi la vede puntare al rialzo e chi al ribasso, come mostra il grafico qui sotto.

Inflazione attesa dalle grandi banche di investimento nel 2023 (Fonte: Wsj)

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Non solo è difficile fare previsioni, ma anche capire se un dato racchiude una buona o una cattiva notizia. Prendiamo quello sull’occupazione USA di venerdì scorso, che ha mostrato la creazione di molti più posti di lavoro del previsto a dicembre. A prima vista brutto, perché indica che l’economia non si sta raffreddando come vorrebbe la Fed. Ma Wall Street è andata in rally. La spiegazione è che gli investitori si sono concentrati sulla componente salari, invece rallentati. Forse la risposta è più sottile. La frenata dell’inflazione è ormai acquisita, mentre la bilancia del rischio si è spostata sulla recessione, che potrebbe essere abbastanza forte da andare a incidere sugli utili societari, e di conseguenza sui multipli di valutazione delle azioni. Se l’economia è abbastanza forte, nonostante la stretta della Fed, da continuare a creare occupazione ben sopra la media storica, forse vuol dire che un atterraggio morbido non solo è possibile, ma in vista.

L’equilibrio tra crescita e inflazione è centrale per la comprensione del quadro macro e delle conseguenze sulle valutazioni degli asset. Le Fed ha messo in chiaro che la sua priorità è abbattere l’inflazione e che è disposta a pagare un prezzo. Forze potenti sono al lavoro per smontare il quadro deflazionistico dei vent’anni precedenti il Covid, dalla deglobalizzazione al rallentamento cinese, fino alla riduzione del bacino di forza lavoro nei paesi sviluppati dovuta all’invecchiamento della popolazione. Meno lavoratori disponibili uguale salari più alti, uguale inflazione. Ma forze altrettanto potenti e meno visibili lavorano in direzione opposta, come lo stesso invecchiamento della popolazione, che vuol dire meno forza lavoro disponibile ma anche meno sindacalizzata e quindi con meno potere contrattuale. Negli ultimi 40 anni i lavoratori USA iscritti a un sindacato si sono dimezzati.

In Europa il discorso è ancora diverso, l’inflazione è schizzata per fattori esogeni e una tantum, leggi il caro energia dovuto alla guerra in Ucraina. La volatilità macro post-covid mostra una simmetria degli estremi. Più violenta è la caduta, più forte il rimbalzo, e viceversa. Se vale anche per l’inflazione, vuol dire che ha più spazio per scendere che non negli USA. Nel vecchio continente si è partiti da un pavimento bassissimo fino a sfondare il tetto. I dati anno su anno usciti nel 2022 facevano il raffronto tra il pavimento e il tetto, con aumenti a due cifre ai massimi da 40 anni. Ma tra qualche mese raffronteranno il nuovo tetto stabilizzato con un pavimento salito sopra il soffitto, e in assenza di spinte endogene, mostreranno probabilmente un’inflazione più sotto controllo che non in USA.

Un ritorno alla normalità di tre anni fa non è nelle carte, anche perché quella non era ‘la’ normalità, ma un’anomalia durata venti lunghissimi anni, diciamo dallo sgonfiamento della bolla delle dot.com e dalle Torri Gemelle l’anno dopo, con in mezzo una Cina che ha garantito crescita senza inflazione. I dati sono alla fine l’unica cosa che può aiutare a ‘leggere’ la nuova normalità in cui stiamo entrando, ma bisogna aspettare che anch’essi diventino leggibili. Per ora non si vedono trend ‘amici’ da cavalcare, per cui l'unica strada nei prossimi mesi è essere pronti a cogliere singole occasioni, valutando caso per caso prezzi, sostenibilità dei conti e dei modelli di business.

SALTATI I PARADIGMI DI RIFERIMENTO

Per non parlare dell’inflazione, che prima della pandemia le banche centrali non riuscivano a risollevare da zero nonostante inondassero l’economia di liquidità, poi schizzata nel 2021 ai massimi da decenni per la ripartenza delle economie e le strozzature trascinate dal blocco pandemico, e ulteriormente salita a due cifre, soprattutto in Europa, per l’energy crunch indotto dall’attacco russo all’Ucraina. Tutti i paradigmi di riferimento degli ultimi 30-40 anni sono saltati, e non a caso la stessa BlackRock parla della più grande ‘tempesta’ macro da decenni. I processi decisionali di investitori, banche centrali e policy maker si basano sui dati che arrivano dal fronte dell’economia reale. Ma dati come quelli che sono arrivati negli ultimi tre anni sono difficili non solo da prevedere, ma anche da assecondare con comportamenti adeguati.

PREVISIONI DIVARICATE AGLI ESTREMI

Il percorso dell’inflazione nell’anno appena iniziato è una delle maggiori incognite. Il Wall Street Journal ha spulciato le previsioni di 44 grandi banche di investimento, che spaziano da poco meno di un terzo che stima inflazione permanentemente elevata a quasi un quinto che invece la vede tornare a livelli pre-covid, mentre il grosso che sta in mezzo è diviso praticamente a metà tra chi la vede puntare al rialzo e chi al ribasso, come mostra il grafico qui sotto.

Inflazione attesa dalle grandi banche di investimento nel 2023 (Fonte: Wsj)

DIFFICILE CAPIRE SE DENTRO IL DATO C’È UNA BUONA O CATTIVA NOTIZIA

Non solo è difficile fare previsioni, ma anche capire se un dato racchiude una buona o una cattiva notizia. Prendiamo quello sull’occupazione USA di venerdì scorso, che ha mostrato la creazione di molti più posti di lavoro del previsto a dicembre. A prima vista brutto, perché indica che l’economia non si sta raffreddando come vorrebbe la Fed. Ma Wall Street è andata in rally. La spiegazione è che gli investitori si sono concentrati sulla componente salari, invece rallentati. Forse la risposta è più sottile. La frenata dell’inflazione è ormai acquisita, mentre la bilancia del rischio si è spostata sulla recessione, che potrebbe essere abbastanza forte da andare a incidere sugli utili societari, e di conseguenza sui multipli di valutazione delle azioni. Se l’economia è abbastanza forte, nonostante la stretta della Fed, da continuare a creare occupazione ben sopra la media storica, forse vuol dire che un atterraggio morbido non solo è possibile, ma in vista.

I TREND CONTRASTANTI DELL’OCCUPAZIONE

L’equilibrio tra crescita e inflazione è centrale per la comprensione del quadro macro e delle conseguenze sulle valutazioni degli asset. Le Fed ha messo in chiaro che la sua priorità è abbattere l’inflazione e che è disposta a pagare un prezzo. Forze potenti sono al lavoro per smontare il quadro deflazionistico dei vent’anni precedenti il Covid, dalla deglobalizzazione al rallentamento cinese, fino alla riduzione del bacino di forza lavoro nei paesi sviluppati dovuta all’invecchiamento della popolazione. Meno lavoratori disponibili uguale salari più alti, uguale inflazione. Ma forze altrettanto potenti e meno visibili lavorano in direzione opposta, come lo stesso invecchiamento della popolazione, che vuol dire meno forza lavoro disponibile ma anche meno sindacalizzata e quindi con meno potere contrattuale. Negli ultimi 40 anni i lavoratori USA iscritti a un sindacato si sono dimezzati.

IN EUROPA IL RIENTRO DELL’INFLAZIONE SARÀ PIÙ VELOCE

In Europa il discorso è ancora diverso, l’inflazione è schizzata per fattori esogeni e una tantum, leggi il caro energia dovuto alla guerra in Ucraina. La volatilità macro post-covid mostra una simmetria degli estremi. Più violenta è la caduta, più forte il rimbalzo, e viceversa. Se vale anche per l’inflazione, vuol dire che ha più spazio per scendere che non negli USA. Nel vecchio continente si è partiti da un pavimento bassissimo fino a sfondare il tetto. I dati anno su anno usciti nel 2022 facevano il raffronto tra il pavimento e il tetto, con aumenti a due cifre ai massimi da 40 anni. Ma tra qualche mese raffronteranno il nuovo tetto stabilizzato con un pavimento salito sopra il soffitto, e in assenza di spinte endogene, mostreranno probabilmente un’inflazione più sotto controllo che non in USA.

BOTTOM LINE

Un ritorno alla normalità di tre anni fa non è nelle carte, anche perché quella non era ‘la’ normalità, ma un’anomalia durata venti lunghissimi anni, diciamo dallo sgonfiamento della bolla delle dot.com e dalle Torri Gemelle l’anno dopo, con in mezzo una Cina che ha garantito crescita senza inflazione. I dati sono alla fine l’unica cosa che può aiutare a ‘leggere’ la nuova normalità in cui stiamo entrando, ma bisogna aspettare che anch’essi diventino leggibili. Per ora non si vedono trend ‘amici’ da cavalcare, per cui l'unica strada nei prossimi mesi è essere pronti a cogliere singole occasioni, valutando caso per caso prezzi, sostenibilità dei conti e dei modelli di business.