Asset allocation

Ecco quali sono le possibili opportunità nell’azionario nel 2023

Alla ricerca di segnali per l’asset allocation nella mappa dei vincitori e vinti di un anno turbolento ma molto diverso a seconda dei settori e delle aree. Come capire se e per chi ora il prezzo può essere quello giusto

di Stefano Caratelli 2 Gennaio 2023 08:59

A cosa potrebbe somigliare il 2023 che si apre oggi per i mercati? Quasi sicuramente non al 2022 appena archiviato, che è stato un anno di molti record. Partito la prima seduta con lo S&P 500 di Wall Street ai massimi di sempre sopra quota 4.800 punti e finito mille punti sotto con la peggior performance dalla crisi finanziaria del 2008, è stato anche l’anno record dell’inflazione in USA e Europa, ai massimi da quaranta e passa anni, e del prezzo del gas nel vecchio continente per la crisi energetica scatenata dalla guerra in Ucraina. E un anno record per la velocità e l’intensità della stretta monetaria della Fed, mai vista da decenni, avviata a marzo per contrastare la corsa dei prezzi di beni e servizi. Si profila un anno record negativo anche per l’economia cinese, che si avvia a chiudere con un PIL sotto il 3% dopo 30 anni ben sopra il 5%, con l’eccezione della 'V' post pandemia, e per le criptovalute, con il Bitcoin che ha lasciato sul terreno il 60%.

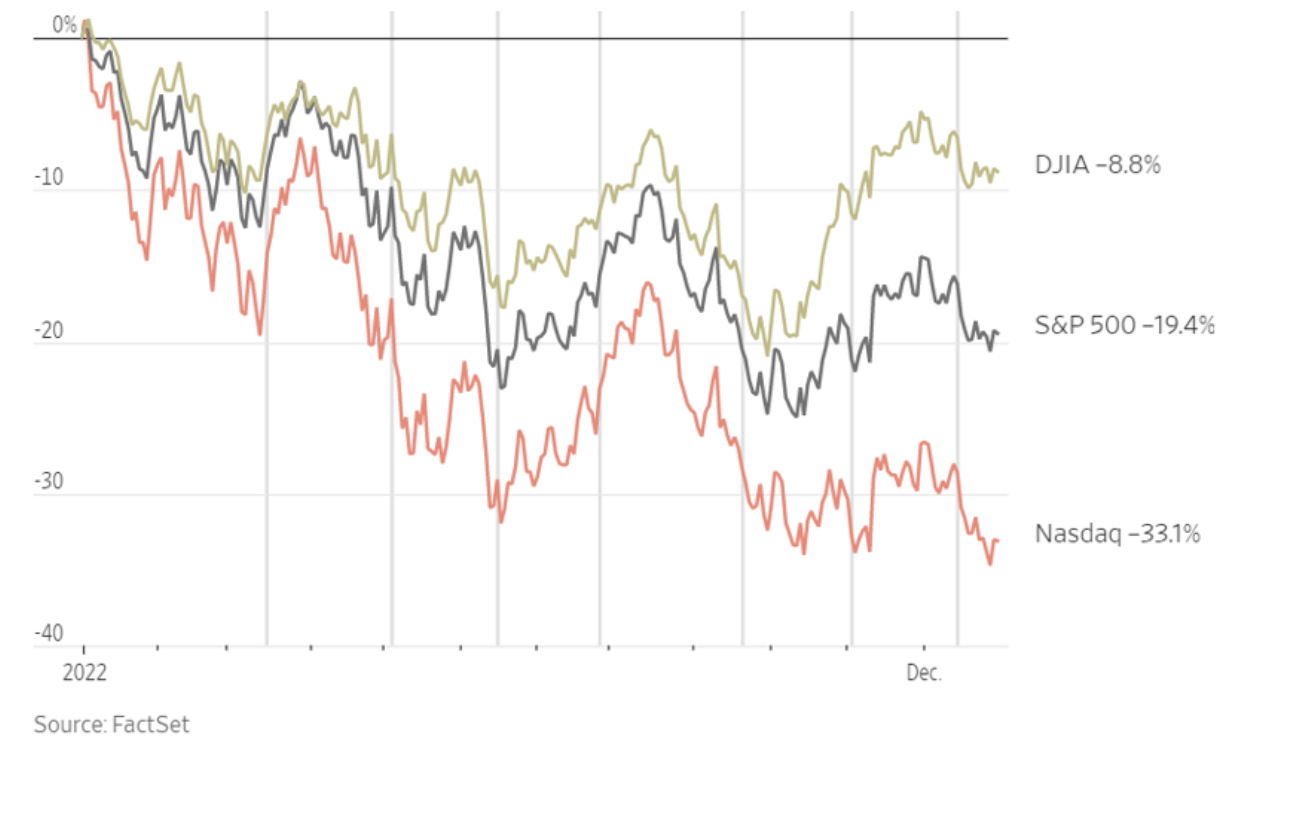

In realtà i mercati azionari si sono mossi tutt’altro che in sincronia, sia a livello geografico che settoriale. Le Borse europee hanno contenuto il calo del 2022 a meno del 13%, misurato sull’indice pan-europeo Stoxx 600, con la peggior performance dal 2018, mentre Wall Street ha chiuso l’anno peggiore dal 2008 ma con differenze molto forti tra le varie componenti. Il Dow Jones ha limitato il calo a una cifra, lo S&P 500 ha ceduto quasi il 20% e il Nasdaq ha perso un terzo del suo valore. Sono differenze di non poco conto, perché le risalite sono molto più impegnative delle discese. All’indice dei principali 30 titoli di Wall Street basta recuperare il 12% per tornare in vetta, lo S&P 500 deve camminare in rialzo del 26% dai livelli attuali per tornare al punto di partenza, e il Nasdaq ha davanti una parete del 60% da scalare. Calcolate dal fondovalle le percentuali si allargano parecchio rispetto a quelle misurate dalle vette.

Se poi si va a guardare ancora più da vicino, il 2022 non consegna solo vinti, ma anche parecchi vincitori. A Wall Street si contano una decina di grandi titoli che nell’anno orribile appena finito hanno messo a segno rialzi tra il 60% e quasi il doppio, quasi tutti collegati al settore energia, non necessariamente di fonti tradizionali. All’estremità opposta troviamo un insieme più variegato, dove non mancano i nomi più noti dei big tech, come Meta e Tesla, ma anche titoli importanti del fintech. Una delle grandi differenze rispetto al 2008, replicato dal mercato nel suo insieme, è l’assenza tra i grandi sconfitti di bancari e finanziari, che erano stati rasi al suolo dalla crisi globale e che invece questa volta hanno tutto sommato temuto, limitando il calo al 12%, poco più della metà di quello subito dallo S&P 500. E in Europa hanno fatto anche meglio grazie alla ricostituzione dei margini a seguito dei rialzi dei tassi della Bce.

Quale lezione trarre per l’asset allocation nel 2023? La tentazione sarebbe correre a comprare i vinti che sono caduti sulla terra e magari tenersi a distanza dai vincitori che hanno corso tanto. Ma è meno semplice di quanto sembra. La metrica più comune per capire se il prezzo è giusto sono i multipli espressi nelle quotazioni attuali rispetto agli utili attesi a 12 mesi. I grandi perdenti del 2022 sono stati sicuramente i big tech americani. Se il 2023 dovesse alla fine riportare un po’ di normalità, con un’inflazione che nella seconda metà dell’anno rientra verso il 3% e i Fed Fund che fanno un picco intorno al 5% per prepararsi poi a rientrare, sarebbe sicuramente uno scenario favorevole per i titoli growth e della tecnologia. Ma se andiamo a guardare da vicino le valutazioni dei nomi più noti il gioco diventa complicato.

Apple scambia a un multiplo di oltre 21 volte gli utili attesi, cara ma a distanza abissale dalle oltre 40 volte del terzo trimestre 2020, Tesla viaggia ancora oltre le 30 volte, ma lontanissima dai massimi di meno di 2 anni fa, Microsoft vale 24 volte un anno fa ne valeva 40 volte, Amazon 76 volte, contro 50 volte un anno fa ma contro 120 volte a fine 2020, Alphabet, casa madre di Google, è sotto le 18, volte contro una media degli ultimi anni di 20-25 volte. Decidere quale sia il prezzo giusto è difficile. Per lo S&P 500 nel suo insieme siamo intorno alle 16 volte contro una media storica di oltre 19 volte. Sono multipli che devono fare i conti con le trimestrali che iniziano a uscire tra un paio di settimane. Se gli utili battono significativamente le attese, e sono giudicati sostenibili, si tirano dietro i multipli, se deludono li tirano giù.

Un vecchio proverbio dice che chi si scotta con l’acqua bollente poi ha paura anche di quella fredda. Dopo un 2022 che ha lasciato brutte scottature è difficile che parta la corsa a comprare azioni come nell’euforia post pandemica dei 18 mesi chiusi esattamente un anno fa. Ma forse proprio per questo può avere senso cominciare ad accumulare selettivamente fino a che i prezzi sono abbastanza ragionevoli, soprattutto nei settori più sensibili ai tassi di interesse, come il growth, tenendo d’occhio anche finanziari, bancari e risparmio gestito. Selezione e gradualità, mantenendo un serbatoio di liquidità per cogliere le occasioni, sembrano la ricetta giusta.

STORIE DIVERSE IN EUROPA E USA MA ANCHE DENTRO WALL STREET

In realtà i mercati azionari si sono mossi tutt’altro che in sincronia, sia a livello geografico che settoriale. Le Borse europee hanno contenuto il calo del 2022 a meno del 13%, misurato sull’indice pan-europeo Stoxx 600, con la peggior performance dal 2018, mentre Wall Street ha chiuso l’anno peggiore dal 2008 ma con differenze molto forti tra le varie componenti. Il Dow Jones ha limitato il calo a una cifra, lo S&P 500 ha ceduto quasi il 20% e il Nasdaq ha perso un terzo del suo valore. Sono differenze di non poco conto, perché le risalite sono molto più impegnative delle discese. All’indice dei principali 30 titoli di Wall Street basta recuperare il 12% per tornare in vetta, lo S&P 500 deve camminare in rialzo del 26% dai livelli attuali per tornare al punto di partenza, e il Nasdaq ha davanti una parete del 60% da scalare. Calcolate dal fondovalle le percentuali si allargano parecchio rispetto a quelle misurate dalle vette.

WALL STREET A TRE VELOCITÀ (LE LINEE VERTICALI INDICANO I RIALZI DELLA FED)

VINTI, VINCITORI, E CHI HA LIMITATO I DANNI

Se poi si va a guardare ancora più da vicino, il 2022 non consegna solo vinti, ma anche parecchi vincitori. A Wall Street si contano una decina di grandi titoli che nell’anno orribile appena finito hanno messo a segno rialzi tra il 60% e quasi il doppio, quasi tutti collegati al settore energia, non necessariamente di fonti tradizionali. All’estremità opposta troviamo un insieme più variegato, dove non mancano i nomi più noti dei big tech, come Meta e Tesla, ma anche titoli importanti del fintech. Una delle grandi differenze rispetto al 2008, replicato dal mercato nel suo insieme, è l’assenza tra i grandi sconfitti di bancari e finanziari, che erano stati rasi al suolo dalla crisi globale e che invece questa volta hanno tutto sommato temuto, limitando il calo al 12%, poco più della metà di quello subito dallo S&P 500. E in Europa hanno fatto anche meglio grazie alla ricostituzione dei margini a seguito dei rialzi dei tassi della Bce.

VINCITORI E VINTI DELL’INDICE S&P 500 NEL 2022

POSSIBILE SCENARIO BENEVOLO PER I TITOLI GROWTH

Quale lezione trarre per l’asset allocation nel 2023? La tentazione sarebbe correre a comprare i vinti che sono caduti sulla terra e magari tenersi a distanza dai vincitori che hanno corso tanto. Ma è meno semplice di quanto sembra. La metrica più comune per capire se il prezzo è giusto sono i multipli espressi nelle quotazioni attuali rispetto agli utili attesi a 12 mesi. I grandi perdenti del 2022 sono stati sicuramente i big tech americani. Se il 2023 dovesse alla fine riportare un po’ di normalità, con un’inflazione che nella seconda metà dell’anno rientra verso il 3% e i Fed Fund che fanno un picco intorno al 5% per prepararsi poi a rientrare, sarebbe sicuramente uno scenario favorevole per i titoli growth e della tecnologia. Ma se andiamo a guardare da vicino le valutazioni dei nomi più noti il gioco diventa complicato.

DAI MULTIPLI INDICAZIONI MOLTO DIVERSE

Apple scambia a un multiplo di oltre 21 volte gli utili attesi, cara ma a distanza abissale dalle oltre 40 volte del terzo trimestre 2020, Tesla viaggia ancora oltre le 30 volte, ma lontanissima dai massimi di meno di 2 anni fa, Microsoft vale 24 volte un anno fa ne valeva 40 volte, Amazon 76 volte, contro 50 volte un anno fa ma contro 120 volte a fine 2020, Alphabet, casa madre di Google, è sotto le 18, volte contro una media degli ultimi anni di 20-25 volte. Decidere quale sia il prezzo giusto è difficile. Per lo S&P 500 nel suo insieme siamo intorno alle 16 volte contro una media storica di oltre 19 volte. Sono multipli che devono fare i conti con le trimestrali che iniziano a uscire tra un paio di settimane. Se gli utili battono significativamente le attese, e sono giudicati sostenibili, si tirano dietro i multipli, se deludono li tirano giù.

BOTTOM LINE

Un vecchio proverbio dice che chi si scotta con l’acqua bollente poi ha paura anche di quella fredda. Dopo un 2022 che ha lasciato brutte scottature è difficile che parta la corsa a comprare azioni come nell’euforia post pandemica dei 18 mesi chiusi esattamente un anno fa. Ma forse proprio per questo può avere senso cominciare ad accumulare selettivamente fino a che i prezzi sono abbastanza ragionevoli, soprattutto nei settori più sensibili ai tassi di interesse, come il growth, tenendo d’occhio anche finanziari, bancari e risparmio gestito. Selezione e gradualità, mantenendo un serbatoio di liquidità per cogliere le occasioni, sembrano la ricetta giusta.