Real estate

È boom per il crowdfunding immobiliare

Il dato emerge dall'analisi condotta da Walliance e dalla School of Management del Politecnico di Milano

di Paola Jadeluca 3 Novembre 2022 09:58

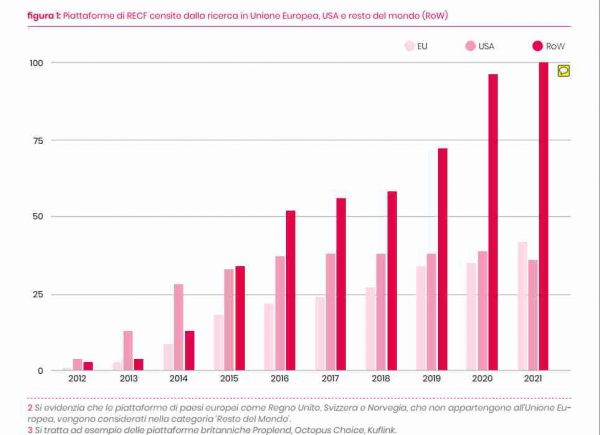

È una delle ultime novità nel settore degli investimenti cosiddetti alternativi: il Real Estate Crowdfunding, Recf e sta conoscendo un grande boom. Praticamente inesistente nel 2012, nel giro di meno di dieci anni ha raggiunto nel mondo una raccolta di 36 miliardi di euro. Ma gli asset in gestione potrebbero essere anche di più. Il dato, infatti, si riferisce alle realtà censite da “Real Estate-Crowdfunding 2021”, analisi completa e dettagliata del mercato mondiale degli investimenti immobiliari online realizzata dalla School of Management del Politecnico di Milano insieme a Walliance, uno dei principali operatori italiani del settore.

LE PIATTAFORME ONLINE

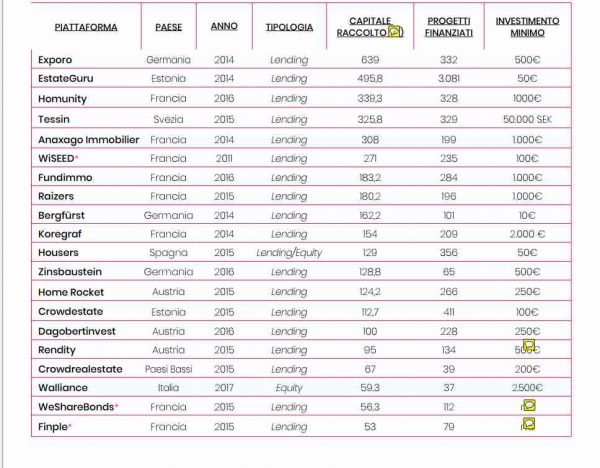

Le piattaforme online che hanno esteso la formula più snella del crowdfunding -letteralmente raccolta di fondi online– al mondo del mattone sono 178, di cui 100 in Unione europea e 36 in Usa. Ma si tratta di un mondo estremamente dinamico, dove nascono nuove realtà che sfuggono ai radar di uno studio così ampio. La raccolta record si spiega proprio con la facilità d’accesso a questo investimento, sia con il mezzo, il web, che con la soglia minima dell’investimento. Basti dire che possono bastare in molti casi anche solo 500 euro di ingresso. Questo apre le porte non solo agli investitori istituzionali, ma anche ai piccoli risparmiatori.

DIVERSIFICAZIONE DEL PORTAFOGLIO

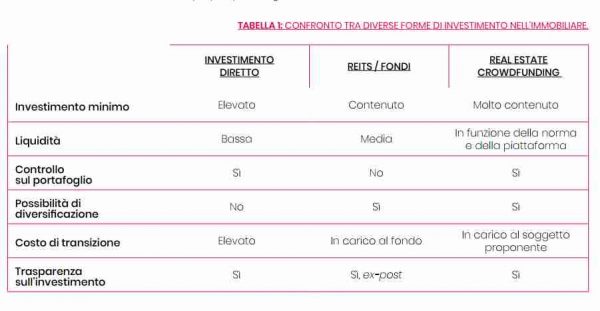

Il Real Estate Crowdfunding consente di diversificare il portafoglio sul mercato immobiliare, asset altrimenti di difficile accesso. Sia l’investimento diretto nel mattone che quello indiretto nei fondi immobiliari, i cosiddetti Reits, infatti, richiede somme più elevate e spesso anche costi collegati, come la manutenzione, la gestione investitori professionali, ma anche al piccolo risparmiatore. Ma attenzione. “Tendenzialmente è un investimento adatto a tutti, in cui però è raccomandabile investire una somma limitata rispetto al proprio reddito”, mette in guardia Giancarlo Giudici, docente di Corporate Finance al Politecnico di Milano, autore insieme a Walliance del report. Vediamo perché entrando nel merito del funzionamento di questo investimento.

EQUITY O LENDING

Office, logistica, alberghi, retail, living: grazie a questo strumento si è arrivati a finanziare programmi di sviluppo immobiliare ad ampio raggio, anche legati all’housing sociale. Senza dimenticare la donazione pura, investimento a fini di beneficienza senza ritorno di rendimenti. Chi investe nella formula equity sottoscrive un capitale di rischio dell’azienda promotrice o del finanziatore di specifici soggetti, diventa insomma un socio responsabile, remunerato con dividendi o plusvalenze. Diverso è il real estate crowdfunding lending: ovvero il prestito, che attraverso un’obbligazione (debt lending) o un mutuo, consente di percepire una cedola.

I RENDIMENTI

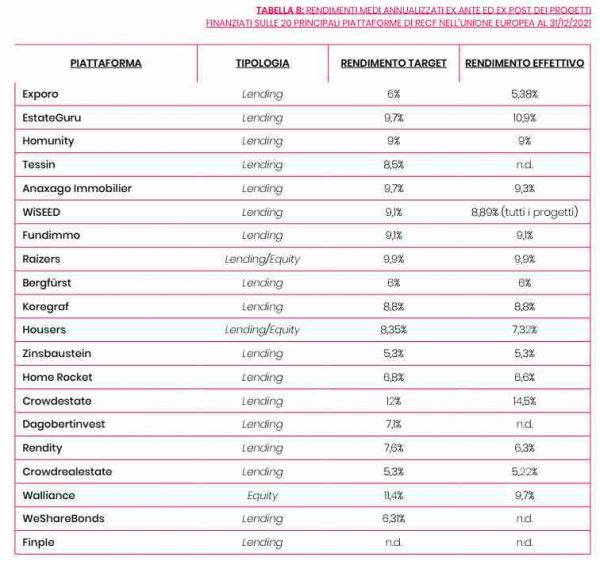

I rendimenti promessi sono sempre molto alti, in alcuni casi fino al 14%. Anche i più bassi, fino a poco tempo fa, con i tassi a zero, risultavano in particolar modo appetibili. Ma bisogna ricordarsi sempre che si tratta di rendimenti “promessi”, non certi al cento per cento e che bisogna assumersi determinati rischi. Per esempio, il lockdown e l’aumento dei prezzi delle materie prime ha avuto conseguenze dirette e indirette sul mondo del real estate, rallentando l’attività nei cantieri e l’approvvigionamento di materiali e componenti. Questo, come emerge dall’analisi, si è tradotto in un incremento dei ritardi nei cantieri e di conseguenza in tempi dilatati per il rimborso a favore degli investitori che, attraverso il crowdfunding, hanno finanziato i progetti. Ritardi, lavori non conclusi: da questo punto di vista le piattaforme offrono trasparenza, con statistiche dettagliate sui propri siti online.

Teoricamente l'equity è più rischioso. “Sia perché non vi è l'impegno a una determinata remunerazione, sia perché di solito si tratta di progetti più 'lunghi”, spiega Giudici. Racconta Giudici: ”Le maggiori difficoltà possono essere i ritardi nel rimborso/remunerazione del capitale (nel qual caso potrebbero - in funzione di quanto scritto nel contratto - maturare delle penali) o addirittura l’impossibilità di rimborsare o remunerare il capitale. Nel primo caso non si può fare altro che aspettare, nel secondo caso tentare di recuperare l'investimento attraverso iniziative legali potrebbe anche costare di più di quanto investito. Ecco perché si raccomanda di investire per importi contenuti”

Quando si parla di investimenti alternativi si cerca sempre di capire se sono asset “liquidi”, ovvero facilmente dismissibili. “Alcune piattaforme offrono la possibilità di accedere a un 'mercato secondario, ovvero di cedere prestiti o investimenti equity ad altri investitori desiderosi di subentrare – racconta ancora Giudici - in realtà , quando esistente, si tratta di un mercato poco liquido e soggetto a costi di transazione/commissioni abbastanza onerose; certamente è un investimento illiquido”. Questo spiega un maggiore rendimento atteso.

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

RICEVI GRATIS LE NOTIZIE IN ANTEPRIMA

Si può investire in piattaforme straniere da un Paese all'altro? Sì, un investitore italiano può partecipare alla raccolta fondi di una piattaforma tedesca o addirittura americana. Sì, ma il rischio è un po’ più alto. “Dipende dalla maggiore asimmetria informativa e, per eventuali adempimenti, e per eventuali costi legati al cambio valuta”, commenta Giudici.

LE PIATTAFORME ONLINE

Le piattaforme online che hanno esteso la formula più snella del crowdfunding -letteralmente raccolta di fondi online– al mondo del mattone sono 178, di cui 100 in Unione europea e 36 in Usa. Ma si tratta di un mondo estremamente dinamico, dove nascono nuove realtà che sfuggono ai radar di uno studio così ampio. La raccolta record si spiega proprio con la facilità d’accesso a questo investimento, sia con il mezzo, il web, che con la soglia minima dell’investimento. Basti dire che possono bastare in molti casi anche solo 500 euro di ingresso. Questo apre le porte non solo agli investitori istituzionali, ma anche ai piccoli risparmiatori.

DIVERSIFICAZIONE DEL PORTAFOGLIO

Il Real Estate Crowdfunding consente di diversificare il portafoglio sul mercato immobiliare, asset altrimenti di difficile accesso. Sia l’investimento diretto nel mattone che quello indiretto nei fondi immobiliari, i cosiddetti Reits, infatti, richiede somme più elevate e spesso anche costi collegati, come la manutenzione, la gestione investitori professionali, ma anche al piccolo risparmiatore. Ma attenzione. “Tendenzialmente è un investimento adatto a tutti, in cui però è raccomandabile investire una somma limitata rispetto al proprio reddito”, mette in guardia Giancarlo Giudici, docente di Corporate Finance al Politecnico di Milano, autore insieme a Walliance del report. Vediamo perché entrando nel merito del funzionamento di questo investimento.

EQUITY O LENDING

Office, logistica, alberghi, retail, living: grazie a questo strumento si è arrivati a finanziare programmi di sviluppo immobiliare ad ampio raggio, anche legati all’housing sociale. Senza dimenticare la donazione pura, investimento a fini di beneficienza senza ritorno di rendimenti. Chi investe nella formula equity sottoscrive un capitale di rischio dell’azienda promotrice o del finanziatore di specifici soggetti, diventa insomma un socio responsabile, remunerato con dividendi o plusvalenze. Diverso è il real estate crowdfunding lending: ovvero il prestito, che attraverso un’obbligazione (debt lending) o un mutuo, consente di percepire una cedola.

I RENDIMENTI

I rendimenti promessi sono sempre molto alti, in alcuni casi fino al 14%. Anche i più bassi, fino a poco tempo fa, con i tassi a zero, risultavano in particolar modo appetibili. Ma bisogna ricordarsi sempre che si tratta di rendimenti “promessi”, non certi al cento per cento e che bisogna assumersi determinati rischi. Per esempio, il lockdown e l’aumento dei prezzi delle materie prime ha avuto conseguenze dirette e indirette sul mondo del real estate, rallentando l’attività nei cantieri e l’approvvigionamento di materiali e componenti. Questo, come emerge dall’analisi, si è tradotto in un incremento dei ritardi nei cantieri e di conseguenza in tempi dilatati per il rimborso a favore degli investitori che, attraverso il crowdfunding, hanno finanziato i progetti. Ritardi, lavori non conclusi: da questo punto di vista le piattaforme offrono trasparenza, con statistiche dettagliate sui propri siti online.

I RISCHI

Teoricamente l'equity è più rischioso. “Sia perché non vi è l'impegno a una determinata remunerazione, sia perché di solito si tratta di progetti più 'lunghi”, spiega Giudici. Racconta Giudici: ”Le maggiori difficoltà possono essere i ritardi nel rimborso/remunerazione del capitale (nel qual caso potrebbero - in funzione di quanto scritto nel contratto - maturare delle penali) o addirittura l’impossibilità di rimborsare o remunerare il capitale. Nel primo caso non si può fare altro che aspettare, nel secondo caso tentare di recuperare l'investimento attraverso iniziative legali potrebbe anche costare di più di quanto investito. Ecco perché si raccomanda di investire per importi contenuti”

IL MERCATO SECONDARIO

Quando si parla di investimenti alternativi si cerca sempre di capire se sono asset “liquidi”, ovvero facilmente dismissibili. “Alcune piattaforme offrono la possibilità di accedere a un 'mercato secondario, ovvero di cedere prestiti o investimenti equity ad altri investitori desiderosi di subentrare – racconta ancora Giudici - in realtà , quando esistente, si tratta di un mercato poco liquido e soggetto a costi di transazione/commissioni abbastanza onerose; certamente è un investimento illiquido”. Questo spiega un maggiore rendimento atteso.

INTERNAZIONALIZZAZIONE

Si può investire in piattaforme straniere da un Paese all'altro? Sì, un investitore italiano può partecipare alla raccolta fondi di una piattaforma tedesca o addirittura americana. Sì, ma il rischio è un po’ più alto. “Dipende dalla maggiore asimmetria informativa e, per eventuali adempimenti, e per eventuali costi legati al cambio valuta”, commenta Giudici.