Mercato azionario

L’energia frena il rimbalzo di economie e mercati, un lungo addio per l’Orso

L’Europa deve trovare una via d’uscita alla stretta energetica, magari con un ruolo della Bce. Anche gli USA rischiano la dipendenza esterna, ma dalla Cina per le rinnovabili. Rimbalzo a V difficile anche per Wall Street

di Stefano Caratelli 12 Settembre 2022 08:12

La prima settimana ‘piena’ di settembre si è chiusa con l’ennesimo rally di Wall Street che dai minimi di metà giugno sono finora stati regolarmente seguiti da ritracciamenti. Da un punto di vista tecnico il movimento presenta aspetti positivi con minimi progressivamente più alti, anche se lo S&P 500 a metà agosto è andato a sbattere violentemente contro la forte resistenza in area 4200-4300. Ora ha riguadagnato quota 4000 e potrebbe ritentare l’assalto. L’importante è che la linea ascendente disegnata dai minimi non venga violata. Il calo da inizio anno resta del 16% quindi in area correzione, mentre il Nasdaq resta nel territorio dell’Orso con una distanza di 4000 punti dai massimi di fine 2021, con tutti i big tech, da Microsoft a Nvidia, da Google a Amazon, nella stessa situazione. In Europa il quadro non è molto diverso con la differenza che gli indici avevano corso di meno nel 2020-21.

La situazione economica delle due aree però è decisamente diversa. In USA sembra che la Fed stia riuscendo a garantire comunque un atterraggio morbido, nonostante il contrasto molto aggressivo dell’inflazione. Dall’altra parte dell’Atlantico l’energia sembra più un problema auto-inflitto, per le limitazioni alle fonti fossili, gas incluso, adottate a sostegno delle rinnovabili, soprattutto in termini di investimenti. Il mineral leasing act di Biden del 2020 ha azzerato le concessioni per esplorazioni e estrazioni su aree federali, e c’è addirittura chi sostiene che gli USA rischiano di sacrificare l’indipendenza energetica sull’altare del green diventando dipendenti dalla Cina per solare e altre fonti rinnovabili, come l’Europa è finita a dipendere dalla Russia per il gas. A prescindere da sorprese positive sul fronte Ucraina, che le ultime notizie dal fronte sembrano indicare, l’energia resta il fattore chiave per una ripresa sostenibile e duratura delle principali economie.

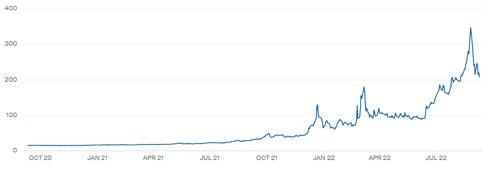

Futures del gas scadenza ottobre al Ttf di Amsterdam (chiusura venerdì 9 settembre)

Un prezzo del gas a livelli pre-aggressione russa intorno a 100 dollari nelle quotazioni dei futures scambiati al Title Transfer Facility di Amsterdam, che puntano a quel livello sulle scadenze 2024, e un petrolio intorno ai prezzi pre-covid di 60 dollari al barile, potrebbero essere il punto di caduta a medio termine. Sono livelli storicamente abbastanza elevati, molto elevati per il gas, che scontano il problema strutturale di investimenti fermi nelle fonti tradizionali e di tempi lunghi sia per la transizione energetica che per il raggiungimento di una maggior indipendenza, soprattutto per l’Europa.

E’ proprio in Europa che il danno alla crescita può rivelarsi molto acuto, soprattutto nel 2023, con un mix pericoloso di tensioni sociali, imprese in difficoltà con possibili ondate di default, e disallineamento di politica monetaria, concentrata sul contrasto all’inflazione, e politiche fiscali concentrate sul supporto ai bilanci di famiglie e imprese, che finiscono invece per impattare sia sul debito pubblico che sull’inflazione. Forse la soluzione potrebbe essere riuscire invece ad allinearle sull’obiettivo ora prioritario di contrastare il gas crunch, magari assegnando un ruolo attivo alla BCE per contrastare la speculazione sul TTF di Amsterdam in alternativa al price-cap, tecnicamente e politicamente problematico.

Tornando a Wall Street, il rally di venerdì 9 settembre che ha interrotto la serie di tre settimane negative è stato trainato dai tecnologici. Ma il WSJ avverte di non fidarsi troppo, spiegando che è stato un rimbalzo dovuto all’esaurimento delle forti vendite che si erano abbattute per due settimane e mezzo su fondi e ETF proprio di titoli tecnologici, con un’intensità pari a quella di febbraio. I big tech americani hanno bisogno di un’economia globale in crescita robusta per continuare a macinare utili e fatturato, ma la crisi energetica rende difficile se non impossibile per ora una ripresa a V come quella seguita allo shock da Covid. Il tutto condito da una politica che in USA e in Europa tende a inseguire gli umori dell’elettorato, anziché guidarlo indicando obiettivi chiari e raggiungibili di medio-lungo termine.

Così come per l’economia globale, anche per i mercati un rimbalzo a "V" che segni l’uscita definitiva dal territorio dell’Orso sembra poco probabile. Il movimento laterale ma altalenante dovrebbe proseguire nei prossimi mesi, replicando l’andamento estivo: minimi a giugno, rally fino a metà agosto, ritracciamento parziale, nuovo mini rally. Una storia replicata sui principali mercati, con le uniche eccezioni di Brasile e India. Molti indici sono tornati sotto la media mobile a 50 giorni e solo in quattro restano sopra i massimi pre-COVID: Taiwan, India, USA e Canada. Bisogna portare pazienza ricordando che nel lungo termine l’investimento in azioni non tradisce: nei 70 anni di regno di Elisabetta l’S&P 500 è salito del 16.000% con un ritorno annualizzato del 7,6% che supera il 10% calcolando i dividendi.

ATTERRAGGIO MORBIDO, LA FED POTREBBE FARCELA

La situazione economica delle due aree però è decisamente diversa. In USA sembra che la Fed stia riuscendo a garantire comunque un atterraggio morbido, nonostante il contrasto molto aggressivo dell’inflazione. Dall’altra parte dell’Atlantico l’energia sembra più un problema auto-inflitto, per le limitazioni alle fonti fossili, gas incluso, adottate a sostegno delle rinnovabili, soprattutto in termini di investimenti. Il mineral leasing act di Biden del 2020 ha azzerato le concessioni per esplorazioni e estrazioni su aree federali, e c’è addirittura chi sostiene che gli USA rischiano di sacrificare l’indipendenza energetica sull’altare del green diventando dipendenti dalla Cina per solare e altre fonti rinnovabili, come l’Europa è finita a dipendere dalla Russia per il gas. A prescindere da sorprese positive sul fronte Ucraina, che le ultime notizie dal fronte sembrano indicare, l’energia resta il fattore chiave per una ripresa sostenibile e duratura delle principali economie.

Futures del gas scadenza ottobre al Ttf di Amsterdam (chiusura venerdì 9 settembre)

IL PREZZO DEL GAS PUÒ SCENDERE

Un prezzo del gas a livelli pre-aggressione russa intorno a 100 dollari nelle quotazioni dei futures scambiati al Title Transfer Facility di Amsterdam, che puntano a quel livello sulle scadenze 2024, e un petrolio intorno ai prezzi pre-covid di 60 dollari al barile, potrebbero essere il punto di caduta a medio termine. Sono livelli storicamente abbastanza elevati, molto elevati per il gas, che scontano il problema strutturale di investimenti fermi nelle fonti tradizionali e di tempi lunghi sia per la transizione energetica che per il raggiungimento di una maggior indipendenza, soprattutto per l’Europa.

DANNO ACUTO ALLA CRESCITA IN EUROPA

E’ proprio in Europa che il danno alla crescita può rivelarsi molto acuto, soprattutto nel 2023, con un mix pericoloso di tensioni sociali, imprese in difficoltà con possibili ondate di default, e disallineamento di politica monetaria, concentrata sul contrasto all’inflazione, e politiche fiscali concentrate sul supporto ai bilanci di famiglie e imprese, che finiscono invece per impattare sia sul debito pubblico che sull’inflazione. Forse la soluzione potrebbe essere riuscire invece ad allinearle sull’obiettivo ora prioritario di contrastare il gas crunch, magari assegnando un ruolo attivo alla BCE per contrastare la speculazione sul TTF di Amsterdam in alternativa al price-cap, tecnicamente e politicamente problematico.

NON FIDARSI TROPPO DEI RALLY DI WALL STREET

Tornando a Wall Street, il rally di venerdì 9 settembre che ha interrotto la serie di tre settimane negative è stato trainato dai tecnologici. Ma il WSJ avverte di non fidarsi troppo, spiegando che è stato un rimbalzo dovuto all’esaurimento delle forti vendite che si erano abbattute per due settimane e mezzo su fondi e ETF proprio di titoli tecnologici, con un’intensità pari a quella di febbraio. I big tech americani hanno bisogno di un’economia globale in crescita robusta per continuare a macinare utili e fatturato, ma la crisi energetica rende difficile se non impossibile per ora una ripresa a V come quella seguita allo shock da Covid. Il tutto condito da una politica che in USA e in Europa tende a inseguire gli umori dell’elettorato, anziché guidarlo indicando obiettivi chiari e raggiungibili di medio-lungo termine.

BOTTOM LINE

Così come per l’economia globale, anche per i mercati un rimbalzo a "V" che segni l’uscita definitiva dal territorio dell’Orso sembra poco probabile. Il movimento laterale ma altalenante dovrebbe proseguire nei prossimi mesi, replicando l’andamento estivo: minimi a giugno, rally fino a metà agosto, ritracciamento parziale, nuovo mini rally. Una storia replicata sui principali mercati, con le uniche eccezioni di Brasile e India. Molti indici sono tornati sotto la media mobile a 50 giorni e solo in quattro restano sopra i massimi pre-COVID: Taiwan, India, USA e Canada. Bisogna portare pazienza ricordando che nel lungo termine l’investimento in azioni non tradisce: nei 70 anni di regno di Elisabetta l’S&P 500 è salito del 16.000% con un ritorno annualizzato del 7,6% che supera il 10% calcolando i dividendi.