L'analisi

LGIM: i dati sui default dicono che c’è opportunità nei bond emergenti

Sanchay Singla, Senior Portfolio Manager, Active Strategies e Shailesh Prasad, Assistant Portfolio Manager, Emerging Markets, di LGIM, vedono una buona protezione soprattutto nel segmento con rating BB

di Stefano Caratelli 30 Agosto 2022 15:05

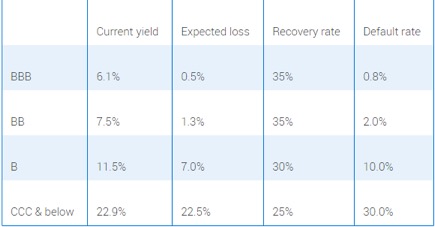

Una convergenza di fattori ha portato a un massiccio repricing degli asset a rischio da inizio anno, con gli investitori che temono l’arrivo di un ciclo importante di default societari. Ma questo scenario, anche se si verificasse, che tipo e magnitudo di perdite comporterebbe per i detentori di bond di rating meno elevato dei mercati emergenti? LGIM, in un blog firmato da Sanchay Singla, Senior Portfolio Manager, Active Strategies e da Shailesh Prasad, Assistant Portfolio Manager, Emerging Markets, esplora il tema analizzando i tassi storici di default e le medie di recupero delle emissioni corporate dei mercati emergenti, utilizzando I dati proprietari di J.P. Morgan e il Corporate Emerging Markets Bond Index (CEMBI Broad). La tavola qui sotto sintetizza le proiezioni di ritorno e perdita a 12 mesi.

Corporate emerging markets bond index (CEMBI) scenario di default a 12 mesi (Dati al 22 agosto per categorie di rating)

Le stime sono basate sui dati storici dal 2010 mentre i tassi di default utilizzati sono vicini al picco toccato da ciascuna categoria di rating. Il tasso medio di recupero dai default negli ultimi 20 anni risulta del 35%, utilizzando i dati prudenziali per il credito a più basso rating. I due esperti di LGIM sottolineano che se USA e Europa entrassero in recessione e allo stesso tempo l’economia cinese venisse colpita da un tonfo del mercato immobiliare, lo scenario macro si presenterebbe molto negativo potenzialmente.

Ma aggiungono anche che il mercato del credito corporate dei paesi emergenti vanta fondamentali in salute, con un livello di leva che vede il debito pari a 1,2 volte l’EBITDA, il minimo dal 2008. Analogamente, le aziende dei mercati emergenti mostrano un livello di copertura del costo del debito di 10,5 volte, sempre sulla base dell’EBITDA. Inoltre, le valutazioni si sono già mosse in modo significativo per prezzare l’aumento dei tassi di default. In linea con il ell-off dei Treasury USA, gli spread CEMBI sis ono allargati di 81 punti base quest’anno, risultando in un ritorno totale di -13,87% da inizio gennaio, il calo più importante dal 2002.

Di conseguenza, l’indice CEMBI Broad mostra attualmente un rendimento del 6,9%, 40 punti base sopra il picco del COVID-19. Inoltre il livello attuale dell’Indice a 90,6 dollari da 96,3 a fine marzo del 2020, offre un miglior livello di convessità rispetto al picco del COVID. I due esperti di LGIM osservano che si tratta di livelli di rendimento favorevoli rispetto alle perdite indicate dallo scenario di default.

Detto questo, rilevano in conclusione Singla e Prasad, spesso i rendimenti compensano gli investitori rispetto al rischio di default, come storicamente è stato il caso per le emissioni con rating BBB e BB, ma non necessariamente sempre per i titoli a basso rating. Gli investitori che preferiscono non chiudere gli occhi e aspettare che i bond arrivino a scadenza recuperando così il capitale se l’emittente non va in default, saranno comunque esposti a forti oscillazioni di prezzo. Ma i dati relativi ai bond con rating BB mostrano che il premio che si ottiene è insolitamente elevato oggi e rappresenta un cuscinetto decente per assorbire la volatilità futura.

Corporate emerging markets bond index (CEMBI) scenario di default a 12 mesi (Dati al 22 agosto per categorie di rating)

SE LO SCENARIO MACRO DIVENTA NEGATIVO

Le stime sono basate sui dati storici dal 2010 mentre i tassi di default utilizzati sono vicini al picco toccato da ciascuna categoria di rating. Il tasso medio di recupero dai default negli ultimi 20 anni risulta del 35%, utilizzando i dati prudenziali per il credito a più basso rating. I due esperti di LGIM sottolineano che se USA e Europa entrassero in recessione e allo stesso tempo l’economia cinese venisse colpita da un tonfo del mercato immobiliare, lo scenario macro si presenterebbe molto negativo potenzialmente.

I FONDAMENTALI SONO IN SALUTE

Ma aggiungono anche che il mercato del credito corporate dei paesi emergenti vanta fondamentali in salute, con un livello di leva che vede il debito pari a 1,2 volte l’EBITDA, il minimo dal 2008. Analogamente, le aziende dei mercati emergenti mostrano un livello di copertura del costo del debito di 10,5 volte, sempre sulla base dell’EBITDA. Inoltre, le valutazioni si sono già mosse in modo significativo per prezzare l’aumento dei tassi di default. In linea con il ell-off dei Treasury USA, gli spread CEMBI sis ono allargati di 81 punti base quest’anno, risultando in un ritorno totale di -13,87% da inizio gennaio, il calo più importante dal 2002.

LIVELLO DI RENDIMENTO

Di conseguenza, l’indice CEMBI Broad mostra attualmente un rendimento del 6,9%, 40 punti base sopra il picco del COVID-19. Inoltre il livello attuale dell’Indice a 90,6 dollari da 96,3 a fine marzo del 2020, offre un miglior livello di convessità rispetto al picco del COVID. I due esperti di LGIM osservano che si tratta di livelli di rendimento favorevoli rispetto alle perdite indicate dallo scenario di default.

INVESTITORI COMPENSATI DAL RISCHIO

Detto questo, rilevano in conclusione Singla e Prasad, spesso i rendimenti compensano gli investitori rispetto al rischio di default, come storicamente è stato il caso per le emissioni con rating BBB e BB, ma non necessariamente sempre per i titoli a basso rating. Gli investitori che preferiscono non chiudere gli occhi e aspettare che i bond arrivino a scadenza recuperando così il capitale se l’emittente non va in default, saranno comunque esposti a forti oscillazioni di prezzo. Ma i dati relativi ai bond con rating BB mostrano che il premio che si ottiene è insolitamente elevato oggi e rappresenta un cuscinetto decente per assorbire la volatilità futura.