Mercato azionario

Investimenti: ecco perché il Giappone può essere il ''buy'' del 2022

Nel Sol Levante lo stress da inflazione e tassi è sconosciuto, gli utili aziendali corrono e le azioni sono valutate a multipli molto più bassi che in Usa e anche in Europa. Un caso di buy low per l’anno che arriva

di Stefano Caratelli 20 Dicembre 2021 08:17

Nel Pianeta Terra dei mercati c’è un’isola felice che non conosce le crisi di nervi che affliggono gli investitori americani e europei in quest’ultimo scorcio dell’anno, causate dall’inflazione che corre ai massimi da decenni e da banche centrali, a cominciare dalla Fed, che si preparano a tirare il freno dei tassi non si sa quanto bruscamente e quanto a lungo nel 2022 e 2023. Si chiama Giappone, dove i prezzi al consumo sono allo zero virgola nonostante bruci gas, petrolio e materie prime come le altre grandi economie, e dove una stretta monetaria è l’ultimo dei pensieri che passa per la testa del banchiere centrale Haruhiko Kuroda. Intanto gli utili aziendali puntano per l’anno in corso a una crescita del 40% mentre la politica dei dividendi è generosa con un rendimento di oltre il 2%, quasi il doppio di quello americano. Eppure il 2021 non è stato un granché in termini di performance del mercato azionario giapponese. L’indice Nikkei della Borsa di Tokyo è sopra il livello del 1 gennaio di un modesto 5%, che per un investitore americano o europeo vale ancora di meno, visto che lo yen nel 2021 ha perso circa il 10% contro dollaro e poco meno rispetto all’euro.

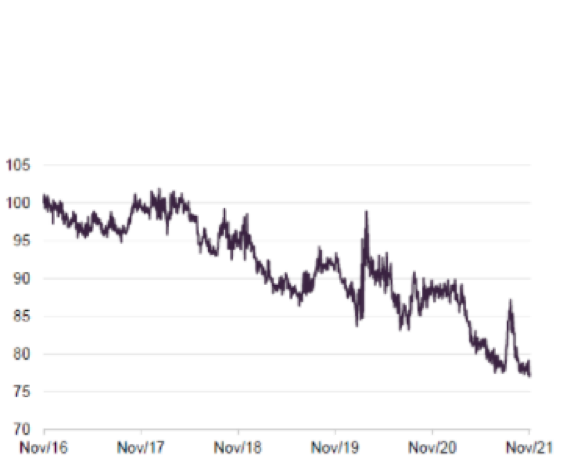

Il Sol Levante da decenni è trascurato dagli investitori globali, disaffezionati per la lunghissima stagnazione economica e dalla deflazione che ha fatto seguito alla bolla degli asset di oltre trent’anni fa, quando il Nikkei sfiorò la vetta dei 40.000 punti mentre ora viaggia ancora a 30.000, nonostante sia ai massimi da qualche anno, e il metro quadrato in centro a Tokyo valeva 350 volte quello di Manhattan, mentre le corporation nipponiche si lanciavano nello shopping sfrenato di immobili di prestigio a New York City. Ma ora sembra sia in corso un ripensamento diffuso: dalle grandi banche d’investimento ai grandi investitori istituzionali soprattutto americani ma non solo, arriva l’indicazione che è arrivata l’ora dell’azionario giapponese, che nel 2022 dovrebbe riuscire a chiudere il gap che ancora lo separa dalle piazze del mondo sviluppato, a cominciare da Wall Street.

Azionario giapponese rispetto al resto del mondo: MSCI Japan verso MSCI AC (L’indice All Country (AC) di Morgan Stanley Capital International comprende circa 3.000 titoli di 23 mercati sviluppati e 26 emergenti)

Il primo e più forte argomento a favore dell’investimento nella Borsa di Tokyo è proprio la convenienza delle valutazioni. A Tokyo i price earning, vale a dire i multipli espressi dai prezzi rispetto agli utili attesi a 12 mesi, viaggiano a poco più di 14 volte, contro le 23 volte dello S&P 500 e le 18 volte dell’europeo Stoxx 600, e si colloca perfino sotto la stessa media giapponese degli ultimi 15 anni, che si colloca a 16 volte. Ai prezzi scontati si aggiunge la scarsa esposizione nei portafogli degli investitori esteri, che dall’inizio della pandemia restano ancora venditori netti, secondo le stime degli strategist. E poi c’è la ricerca di alternative a un mercato azionario che in Usa, ma anche in Europa, ha corso molto da marzo 2020, e su cui ora incombe la prospettiva della stretta monetaria della Fed, e fra un anno magari anche della Bce. E infine c’è il fattore Cina, che insieme al resto dell’Asia rappresenta la principale destinazione delle esportazioni giapponesi, che potrebbe fare da traino alla ripresa.

Altro argomento forte sono gli utili aziendali, che al contrario delle valutazioni corrono più veloci che negli altri paesi sviluppati, trainati dall’export, che potrebbe accelerare ancora in caso di ripartenza cinese robusta. E poi c’è la governance in continuo miglioramento, a cui gli investitori internazionali sono particolarmente sensibili. Infine, non certo trascurabile, ci sono i fattori ESG, vale a dire ambientali, sociali e appunto governance, che vedono l’industria giapponese in posizione di eccellenza, soprattutto nella E di Environment, per la qualità tecnologica e innovativa delle soluzioni che offre soprattutto in termini di applicazioni digitali, dall’intelligenza artificiale ai big data, al servizio della transizione energetica. Negli ultimi tre anni Morgan Stanley Asset Management ha più che raddoppiato l’esposizione all’azionario giapponese, con un terzo dell’incremento concentrato negli investimenti ESG.

Ovviamente ci sono anche i rischi. La principale vulnerabilità del Giappone è la cosiddetta ‘trappola demografica’, una popolazione sempre più vecchia e meno attiva senza ricambi esterni, vista la chiusura praticamente totale all’immigrazione, che rappresenta un freno ‘secolare’ alla crescita interna, su cui punta invece la Cina per andare oltre il vecchio modello fatto tutto di esportazioni. Ma la straordinaria capacità giapponese di ottimizzare e portare a eccellenza le innovazioni tecnologiche, ad esempio nell’automazione, nella robotica e nell’intelligenza artificiale, può forse compensare almeno in parte la perdita progressiva di capacità produttive legata al fattore umano.

Per l’investitore globale che non se la sente ancora di avventurarsi nell’universo emergente, ma è in cerca di alternative all’azionario americano e europeo, dove i prezzi proprio in questi giorni stanno mostrando i loro limiti di periodo, il Giappone è sicuramente un’opzione da considerare nella costruzione del portafoglio per la nuova normalità post-pandemia. Un bel caso di ‘buy low’ in un mondo in cui sta prevalendo il ‘sell high’.

TRASCURATO DAGLI INVESTITORI

Il Sol Levante da decenni è trascurato dagli investitori globali, disaffezionati per la lunghissima stagnazione economica e dalla deflazione che ha fatto seguito alla bolla degli asset di oltre trent’anni fa, quando il Nikkei sfiorò la vetta dei 40.000 punti mentre ora viaggia ancora a 30.000, nonostante sia ai massimi da qualche anno, e il metro quadrato in centro a Tokyo valeva 350 volte quello di Manhattan, mentre le corporation nipponiche si lanciavano nello shopping sfrenato di immobili di prestigio a New York City. Ma ora sembra sia in corso un ripensamento diffuso: dalle grandi banche d’investimento ai grandi investitori istituzionali soprattutto americani ma non solo, arriva l’indicazione che è arrivata l’ora dell’azionario giapponese, che nel 2022 dovrebbe riuscire a chiudere il gap che ancora lo separa dalle piazze del mondo sviluppato, a cominciare da Wall Street.

Azionario giapponese rispetto al resto del mondo: MSCI Japan verso MSCI AC (L’indice All Country (AC) di Morgan Stanley Capital International comprende circa 3.000 titoli di 23 mercati sviluppati e 26 emergenti)

MULTIPLI BASSI RISPETTO A USA E EUROPA

Il primo e più forte argomento a favore dell’investimento nella Borsa di Tokyo è proprio la convenienza delle valutazioni. A Tokyo i price earning, vale a dire i multipli espressi dai prezzi rispetto agli utili attesi a 12 mesi, viaggiano a poco più di 14 volte, contro le 23 volte dello S&P 500 e le 18 volte dell’europeo Stoxx 600, e si colloca perfino sotto la stessa media giapponese degli ultimi 15 anni, che si colloca a 16 volte. Ai prezzi scontati si aggiunge la scarsa esposizione nei portafogli degli investitori esteri, che dall’inizio della pandemia restano ancora venditori netti, secondo le stime degli strategist. E poi c’è la ricerca di alternative a un mercato azionario che in Usa, ma anche in Europa, ha corso molto da marzo 2020, e su cui ora incombe la prospettiva della stretta monetaria della Fed, e fra un anno magari anche della Bce. E infine c’è il fattore Cina, che insieme al resto dell’Asia rappresenta la principale destinazione delle esportazioni giapponesi, che potrebbe fare da traino alla ripresa.

GLI UTILI CORRONO, IL TRAINO ESG

Altro argomento forte sono gli utili aziendali, che al contrario delle valutazioni corrono più veloci che negli altri paesi sviluppati, trainati dall’export, che potrebbe accelerare ancora in caso di ripartenza cinese robusta. E poi c’è la governance in continuo miglioramento, a cui gli investitori internazionali sono particolarmente sensibili. Infine, non certo trascurabile, ci sono i fattori ESG, vale a dire ambientali, sociali e appunto governance, che vedono l’industria giapponese in posizione di eccellenza, soprattutto nella E di Environment, per la qualità tecnologica e innovativa delle soluzioni che offre soprattutto in termini di applicazioni digitali, dall’intelligenza artificiale ai big data, al servizio della transizione energetica. Negli ultimi tre anni Morgan Stanley Asset Management ha più che raddoppiato l’esposizione all’azionario giapponese, con un terzo dell’incremento concentrato negli investimenti ESG.

LA TRAPPOLA DEMOGRAFICA

Ovviamente ci sono anche i rischi. La principale vulnerabilità del Giappone è la cosiddetta ‘trappola demografica’, una popolazione sempre più vecchia e meno attiva senza ricambi esterni, vista la chiusura praticamente totale all’immigrazione, che rappresenta un freno ‘secolare’ alla crescita interna, su cui punta invece la Cina per andare oltre il vecchio modello fatto tutto di esportazioni. Ma la straordinaria capacità giapponese di ottimizzare e portare a eccellenza le innovazioni tecnologiche, ad esempio nell’automazione, nella robotica e nell’intelligenza artificiale, può forse compensare almeno in parte la perdita progressiva di capacità produttive legata al fattore umano.

BOTTOM LINE

Per l’investitore globale che non se la sente ancora di avventurarsi nell’universo emergente, ma è in cerca di alternative all’azionario americano e europeo, dove i prezzi proprio in questi giorni stanno mostrando i loro limiti di periodo, il Giappone è sicuramente un’opzione da considerare nella costruzione del portafoglio per la nuova normalità post-pandemia. Un bel caso di ‘buy low’ in un mondo in cui sta prevalendo il ‘sell high’.