Inflazione Usa

Pil e inflazione Usa fino al 2026: ecco le previsioni di Invesco

Studiando la velocità di circolazione della moneta rispetto al reddito negli Stati Uniti John Greenwood, Chief Economist di Invesco, stima i valori più probabili del PIL e dell’inflazione americana

13 Giugno 2021 18:00

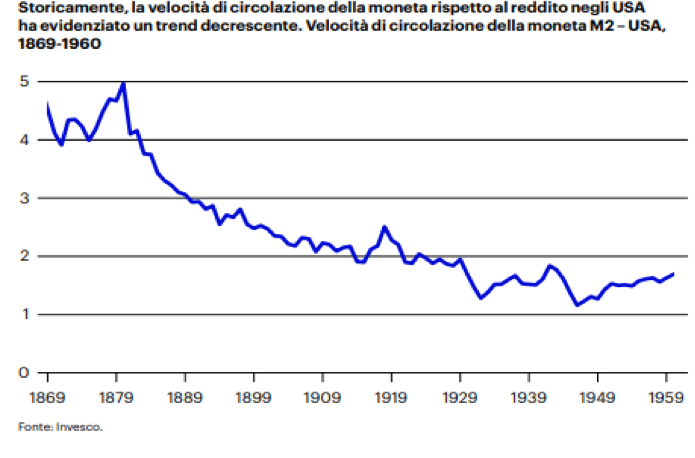

L’evidenza storica sia a livello internazionale che negli Stati Uniti parla chiaro: di norma, in assenza di turbative rilevanti, monetarie o di altra natura, la velocità di circolazione della moneta rispetto al reddito presenta una curva decrescente graduale e varia in misura moderata rispetto a un trend stabile. “In economia – spiega John Greenwood, Chief Economist di Invesco - per velocità di circolazione della moneta rispetto al reddito s’intende il rapporto tra il reddito nazionale nominale, o PIL, e l’aggregato monetario ampio”. Si tratta di un fattore di rilievo sul quale si basa la tesi secondo la quale la crescita monetaria è un indice predittivo affidabile dell’inflazione o del reddito nominale.

L’equazione relativa è MV = Py, dove M è la moneta, P il livello del prezzo e y il reddito reale. Py indica il reddito nominale, dove i prezzi sono definiti come congruenti con il PIL. Da essa si ricava V = Py/M, che indica il numero di dollari (o di sterline o di euro) di reddito generato in un determinato periodo di tempo da un’unità di moneta, ovvero quante volte la moneta deve “passare di mano” per generare un’unità di reddito. Da qui l’espressione velocità di circolazione della moneta rispetto al reddito.

“Nel 1° trimestre del 2021 le imprese e i cittadini statunitensi detenevano 46,3 settimane di reddito sotto forma di moneta (M2), molto al di sopra delle 37,7 settimane di reddito sotto forma di monete in loro possesso nel 1° trimestre del 2020. Questo spiega perché la velocità presenta una curva decrescente. A mano a mano che i redditi aumentano, le persone tendono a trattenere maggiori asset finanziari rispetto al reddito e la moneta costituisce uno di questi asset finanziari. Il calo annuale della velocità rispecchia il desiderio di detenere maggiori saldi monetari rispetto al reddito”, puntualizza Greenwood.

La storia della velocità dell’aggregato monetario M2 negli Stati Uniti, che è sostanzialmente riscontrabile anche in Giappone, zona euro, Regno Unito e in gran parte delle economie emergenti, dal 1960 può essere sintetizzata in quattro fasi. L’ultima è iniziata nel 2020 sulla scia del lockdown dell’economia dovuto alla pandemia di coronavirus: da quel momento il PIL nominale (nel numeratore) è crollato, mentre M2 (nel denominatore) è aumentato di oltre il 20%, provocando un calo marcato della velocità del 23% tra il 4° trimestre del 2019 e il 2° trimestre del 2020.

“Dal momento che la relazione ‘normale’ tra M2 e PIL nominale prevede un calo piuttosto costante della velocità, dopo il calo marcato della velocità all’inizio della pandemia, è probabile che si ripristini la normale relazione in futuro con la velocità che, dall’attuale livello anormalmente basso, risalirà in modo graduale da ora sino al 4° trimestre del 2024”. Quali ipotesi di PIL e inflazione si possono fare? Il PIL nominale potrebbe accelerare nei restanti mesi del 2021 e nel 1° trimestre del 2022, rallentando al 7,8% annuo fino al 1° trimestre del 2023 e quindi al 7,7% fino al 4° trimestre del 2024.

“Utilizzando le stime di consenso Bloomberg è possibile formulare alcune ipotesi sul tasso d’inflazione come differenza tra PIL nominale previsto e PIL reale. Su questa base, se il PIL reale cresce del 4% nel 2022 e rallenta al 2% a partire dal 1° trimestre del 2023, i dati in questa proiezione implicano che l’inflazione sarà del 4,7% nel 2022 e del 5,7% annuo sia nel 2023 che nel 2024. L’inflazione scenderà poi al 4,7% nel 2025 e al 3,5% nel 2026” specifica il Chief Economist di Invesco. Secondo il quale, dal momento che il PIL reale ha un potenziale di rialzo limitato nel breve termine, l’eccedenza della crescita nominale rispetto alla crescita reale si manifesterà sotto forma di inflazione più elevata.

LA VELOCITÀ DI CIRCOLAZIONE DELLA MONETA RISPETTO AL REDDITO

L’equazione relativa è MV = Py, dove M è la moneta, P il livello del prezzo e y il reddito reale. Py indica il reddito nominale, dove i prezzi sono definiti come congruenti con il PIL. Da essa si ricava V = Py/M, che indica il numero di dollari (o di sterline o di euro) di reddito generato in un determinato periodo di tempo da un’unità di moneta, ovvero quante volte la moneta deve “passare di mano” per generare un’unità di reddito. Da qui l’espressione velocità di circolazione della moneta rispetto al reddito.

UNA CURVA DISCENDENTE

“Nel 1° trimestre del 2021 le imprese e i cittadini statunitensi detenevano 46,3 settimane di reddito sotto forma di moneta (M2), molto al di sopra delle 37,7 settimane di reddito sotto forma di monete in loro possesso nel 1° trimestre del 2020. Questo spiega perché la velocità presenta una curva decrescente. A mano a mano che i redditi aumentano, le persone tendono a trattenere maggiori asset finanziari rispetto al reddito e la moneta costituisce uno di questi asset finanziari. Il calo annuale della velocità rispecchia il desiderio di detenere maggiori saldi monetari rispetto al reddito”, puntualizza Greenwood.

GLI IMPATTI DEL LOCKDOWN DOVUTO ALLA PANDEMIA

La storia della velocità dell’aggregato monetario M2 negli Stati Uniti, che è sostanzialmente riscontrabile anche in Giappone, zona euro, Regno Unito e in gran parte delle economie emergenti, dal 1960 può essere sintetizzata in quattro fasi. L’ultima è iniziata nel 2020 sulla scia del lockdown dell’economia dovuto alla pandemia di coronavirus: da quel momento il PIL nominale (nel numeratore) è crollato, mentre M2 (nel denominatore) è aumentato di oltre il 20%, provocando un calo marcato della velocità del 23% tra il 4° trimestre del 2019 e il 2° trimestre del 2020.

IL PIL NOMINALE USA IN ACCELERAZIONE FINO AL 1° TRIMESTRE 2022

“Dal momento che la relazione ‘normale’ tra M2 e PIL nominale prevede un calo piuttosto costante della velocità, dopo il calo marcato della velocità all’inizio della pandemia, è probabile che si ripristini la normale relazione in futuro con la velocità che, dall’attuale livello anormalmente basso, risalirà in modo graduale da ora sino al 4° trimestre del 2024”. Quali ipotesi di PIL e inflazione si possono fare? Il PIL nominale potrebbe accelerare nei restanti mesi del 2021 e nel 1° trimestre del 2022, rallentando al 7,8% annuo fino al 1° trimestre del 2023 e quindi al 7,7% fino al 4° trimestre del 2024.

INFLAZIONE USA AL PICCO DEL 5,7% NEL 2023 E 2024 E CALO AL 3,5% NEL 2026

“Utilizzando le stime di consenso Bloomberg è possibile formulare alcune ipotesi sul tasso d’inflazione come differenza tra PIL nominale previsto e PIL reale. Su questa base, se il PIL reale cresce del 4% nel 2022 e rallenta al 2% a partire dal 1° trimestre del 2023, i dati in questa proiezione implicano che l’inflazione sarà del 4,7% nel 2022 e del 5,7% annuo sia nel 2023 che nel 2024. L’inflazione scenderà poi al 4,7% nel 2025 e al 3,5% nel 2026” specifica il Chief Economist di Invesco. Secondo il quale, dal momento che il PIL reale ha un potenziale di rialzo limitato nel breve termine, l’eccedenza della crescita nominale rispetto alla crescita reale si manifesterà sotto forma di inflazione più elevata.