AllianceBernstein

Risparmio privato in eccesso, una miniera non facile da sfruttare

Darren Williams, di AllianceBernstein, sottolinea la spinta che potrebbero dare alla ripresa economica le grandi risorse accumulate dalle famiglie dei Paesi sviluppati nel 2020, ma avvisa che non è facile mobilitarle

27 Maggio 2021 19:00

Nel 2020, l’anno della pandemia, i risparmi delle famiglie dei Paesi sviluppati sono aumentati notevolmente, arrivando al 10% del PIL aggregato. Nel 2021, con la progressiva rimozione delle restrizioni alle attività economiche e sociali e lo sblocco della domanda inespressa, quest’accumulo di risparmio darà probabilmente impulso ai consumi, ma il deterioramento dei conti pubblici e la distribuzione disomogenea dell’eccesso di risparmio indicano che l’impatto sarà verosimilmente inferiore a quanto suggerito dal dato. Gran parte della crescita post-pandemia è artificiale e riflette molto il raffronto con la profonda recessione indotta dai lockdown. Una vera sorpresa al rialzo richiede di più, ad esempio lo sblocco dei risparmi forzati delle famiglie.

Lo sostiene un’analisi firmata da Darren Williams, Director—Global Economic Research di AllianceBernstein, che stima un’accelerazione della crescita del risparmio lordo delle famiglie dei mercati sviluppati dal +11% del 2019 al +19% del 2020. Le disponibilità di cash e i depositi bancari delle famiglie sono aumentati da 1.400 miliardi di dollari alla fine del 2019 a 4.300 miliardi di dollari alla fine dello scorso anno, un incremento pari al 10% circa del PIL aggregato. Se tutto questo risparmio fosse speso nei prossimi due o tre anni, argomenta Williams, darebbe una notevole spinta alla crescita economica.

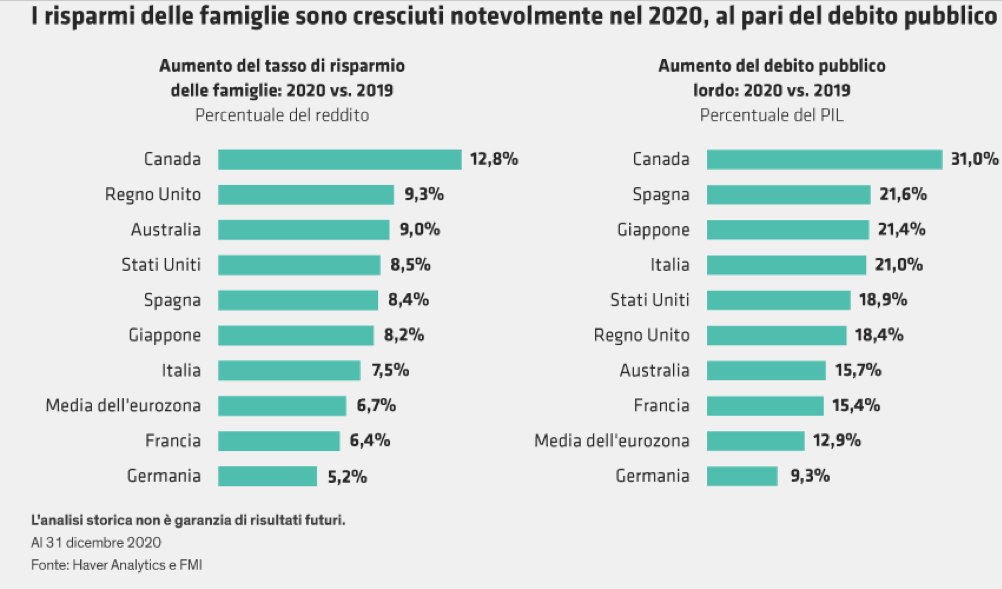

Ma, avverte l’esperto di AllianceBernstein, la situazione non è così semplice e bisogna tener conto di due fattori importanti: il possibile inasprimento fiscale e la scarsa omogeneità nella distribuzione dei risparmi. Come mostra il grafico riportato sopra, l’aumento dei risparmi delle famiglie è stato speculare all’aumento del debito dei governi. Oggi il rischio di una stretta fiscale sembra remoto. Ma secondo Williams è molto probabile che i governi cerchino di rientrare, soprattutto perché i principali beneficiari dell’aumento di risparmio sono state le famiglie più agiate. Il timore di un futuro inasprimento fiscale potrebbe smorzare la disponibilità a spendere i risparmi in eccesso. Williams cita un sondaggio di Bank of England secondo cui solo il 10% delle famiglie in grado di spendere le eccedenze avrebbe realmente intenzione di farlo.

Il secondo fattore è che l’aumento dei risparmi non è distribuito in modo uniforme. In questo caso Williams cita un recente studio dell’istituto di statistica francese INSEE, secondo cui l’anno scorso la ricchezza delle famiglie francesi è aumentata di quasi 4.000 euro, ma è stato di soli 218 euro per le famiglie nel quartile inferiore della ricchezza e di oltre 10.000 nel primo quartile. Data la propensione marginale al consumo molto più bassa per le famiglie ad alto reddito, è probabile che si sovrastimi il potenziale impulso alla ripresa dalla spesa del risparmio in eccesso.

RISPARMI AUMENTATI QUASI DEL 20%

Lo sostiene un’analisi firmata da Darren Williams, Director—Global Economic Research di AllianceBernstein, che stima un’accelerazione della crescita del risparmio lordo delle famiglie dei mercati sviluppati dal +11% del 2019 al +19% del 2020. Le disponibilità di cash e i depositi bancari delle famiglie sono aumentati da 1.400 miliardi di dollari alla fine del 2019 a 4.300 miliardi di dollari alla fine dello scorso anno, un incremento pari al 10% circa del PIL aggregato. Se tutto questo risparmio fosse speso nei prossimi due o tre anni, argomenta Williams, darebbe una notevole spinta alla crescita economica.

IL FATTORE DEBITO E IL RISCHIO TASSE

Ma, avverte l’esperto di AllianceBernstein, la situazione non è così semplice e bisogna tener conto di due fattori importanti: il possibile inasprimento fiscale e la scarsa omogeneità nella distribuzione dei risparmi. Come mostra il grafico riportato sopra, l’aumento dei risparmi delle famiglie è stato speculare all’aumento del debito dei governi. Oggi il rischio di una stretta fiscale sembra remoto. Ma secondo Williams è molto probabile che i governi cerchino di rientrare, soprattutto perché i principali beneficiari dell’aumento di risparmio sono state le famiglie più agiate. Il timore di un futuro inasprimento fiscale potrebbe smorzare la disponibilità a spendere i risparmi in eccesso. Williams cita un sondaggio di Bank of England secondo cui solo il 10% delle famiglie in grado di spendere le eccedenze avrebbe realmente intenzione di farlo.

RISPARMIO CONCENTRATO NELLE FASCE ALTE

Il secondo fattore è che l’aumento dei risparmi non è distribuito in modo uniforme. In questo caso Williams cita un recente studio dell’istituto di statistica francese INSEE, secondo cui l’anno scorso la ricchezza delle famiglie francesi è aumentata di quasi 4.000 euro, ma è stato di soli 218 euro per le famiglie nel quartile inferiore della ricchezza e di oltre 10.000 nel primo quartile. Data la propensione marginale al consumo molto più bassa per le famiglie ad alto reddito, è probabile che si sovrastimi il potenziale impulso alla ripresa dalla spesa del risparmio in eccesso.