azioni

Con l’inflazione torna la concorrenza bond/azioni, ma per ora è solo teoria

Un circolo vizioso di alta inflazione e tassi in rialzo intaccherebbe il valore del cash flow futuro e quindi le valutazioni attuali dei titoli “growth”

17 Maggio 2021 08:25

Per la generazione dei baby boomers che sta andando in pensione o ci è già andata negli Stati Uniti e in Europa, l’inflazione è rimasta impressa nella memoria come la bestia nera, che si mangia il valore reale di redditi e asset e spinge al rialzo il costo del denaro, rendendo più costose tutte le forme di debito, da quello degli Stati a quello che si contrae con un mutuo per comprare casa. Più o meno dalla seconda metà degli anni '80 l’inflazione è sostanzialmente uscita di scena in molti paesi sviluppati, per il concorso di tanti fattori, mentre è rimasta un rischio pericoloso in quasi tutti i paesi emergenti. Oggi è tornata nei titoli di prima pagina e nelle news tv del prime time.

Escono numeri che non si vedevano da anni, come il 4,2% di crescita dei prezzi al consumo negli Stati Uniti ad aprile, che fanno salire i rendimenti sulle scadenze a lungo termine del debito pubblico, non solo in America ma anche in Europa, e insinuano negli investitori il timore che le banche centrali, a cominciare dalla Federal Reserve, possano essere costrette ad alzare i tassi prima del previsto, con il rischio di far deragliare la ripresa post-pandemia. Sul mercato azionario, le prime vittime del ritorno della paura di inflazione sono i titoli tecnologici noti come growth, vale a dire prezzati a valutazioni elevate perché incorporano una crescita futura più sostenuta degli altri.

Da inizio anno questo meccanismo di causa-effetto lo abbiamo letto un’infinità di volte sulla stampa finanziaria, ma raramente viene spiegato. Per capire come funziona bisogna usare un modello noto come Discounted Cash Flow. Sul mercato, i diversi strumenti, come azioni, bond o monetari, sono in competizione per il rendimento che offrono. Oggi sul mercato americano molti pensano che prima di fine anno il rendimento del Treasury a 10-anni possa arrivare al 2% per fine anno. Vuol dire che 100 dollari diventano 102 dopo 12 mesi. Se invece si investe in azioni ci si può aspettare un ritorno molto più elevato. Immaginiamo un titolo growth, che genera un cash flow di 1 milione di dollari l’anno, vuol dire 5 milioni in 5 anni, ma i rendimenti dei Treasury sono al 2%, quindi tra 5 anni il cash flow non è 5, ma 4,7 milioni circa, che si riducono a 4,45 milioni se i tassi arrivano al 4% e a 4,2 milioni se arrivano al 6%. Il prezzo a Wall Street di quel titolo si basa sulla attesa di cash flow, che a sua volta dipende da quanto verrà "scontato" dai tassi di interesse.

Più è alto il rendimento del Treasury, più viene scontato il cash flow atteso, e meno alta è la valutazione oggi di quel titolo. Il meccanismo colpisce i titoli growth perché ci si attende anno dopo anno un cash flow in costante e significativo aumento, non i titoli value, o ciclici, perché in questo caso quello che conta non è la velocità di crescita del cash flow, ma la sua continuità. I titoli growth possono aumentare il cash flow anno dopo anno anche se la crescita è lenta, l’importante è che conquistino sempre maggiori quote di mercato a spese di altri business, ad esempio e-commerce verso distribuzione tradizionale. I value hanno invece bisogno di consumi e investimenti robusti, senza crescita il cash flow si riduce. Il reddito fisso fa concorrenza ai titoli growth, perché protegge dall’inflazione, oltre che dai possibili storni di mercato, e offre un rendimento certo, purchè sia accettabile.

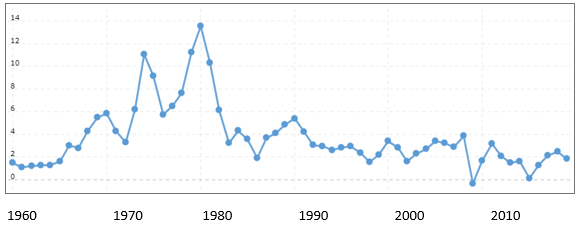

Quindi si torna all’inflazione. Se si stesse risvegliando in modo sensibile e duraturo, rappresenterebbe effettivamente una minaccia per i titoli growth come i tecnologici, protagonisti dello spettacolare rimbalzo del 2020. Il 4,2% di aprile, o anche un 5% che potrebbe essere raggiunto a maggio o nei mesi successivi, non fa molto testo per il famoso "effetto base", vale a dire il raffronto con i prezzi al consumo di un anno prima, in pieno shock da pandemia e lockdown. Il problema è capire se si siano messe in moto forze tali da provocare un’inflazione sostenuta e duratura. Per trovarla bisogna tornare indietro di circa 35 anni fa, come si vede dal grafico qui sotto.

[caption id="attachment_182812" align="alignnone" width="531"] INFLAZIONE USA DAL 1960 - VARIAZIONI % ANNO SU ANNO

INFLAZIONE USA DAL 1960 - VARIAZIONI % ANNO SU ANNO

FONTE: BANCA MONDIALE, MACROTRENDS[/caption]

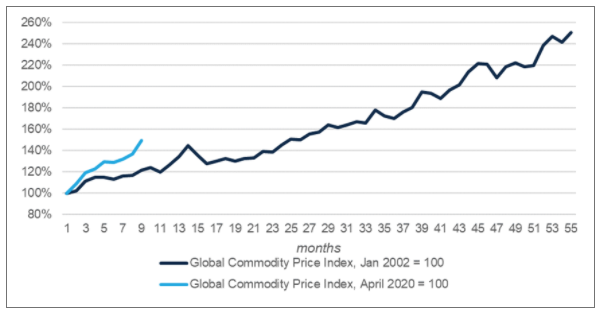

Un’inflazione americana sopra il 4% è un’eccezione che si è verificata una sola volta, in occasione della prima Guerra del Golfo e dello strappo temporaneo del prezzo del petrolio. Altre forze storicamente inflazionistiche sono forti aumenti salariali, ma qui tensioni vere non si vedono ancora all’orizzonte, anche per il tasso storicamente molto basso di partecipazione al mercato del lavoro. Molti infine parlano di un super-ciclo delle commodity in arrivo. C’è da dire che l’ultimo, riprodotto nel grafico qui sotto e innescato dall’esplosione dei BRIC a inizio millennio, non ha avuto un grande impatto inflazionistico.

[caption id="attachment_182813" align="alignnone" width="523"] COMMODITY: L’ULTIMO SUPER-CICLO E ATTUALE CICLO A CONFRONTO FONTE: INSTITUTIONAL INVESTOR[/caption]

COMMODITY: L’ULTIMO SUPER-CICLO E ATTUALE CICLO A CONFRONTO FONTE: INSTITUTIONAL INVESTOR[/caption]

I precedenti due cicli, quello legato all’industrializzazione americana all’inizio del secolo scorso e quello dovuto alla ricostruzione di Germania, Giappone e anche Italia dopo la Seconda Guerra Mondiale, non sembrano replicabili. Sono invece al lavoro le forze che hanno tenuto lontana l’inflazione, a cominciare dalla rivoluzione tecnologica fatta di automazione e digitalizzazione, a cui si aggiunge la spinta potente verso la sostenibilità, che premia alcune classi di commodity fondamentali per l’elettrificazione, ma punta come obiettivo finale al contenimento, non all’aumento del consumo di risorse.

La recessione da pandemia è stata molto violenta ma molto temporanea, sembra verosimile che anche la ripartenza in atto le somigli. Tutto sembra puntare al ritorno su un sentiero di crescita moderata e di bassa inflazione, almeno nei paesi sviluppati. Per l’investitore questo vuol dire che lo scenario di una caduta in disgrazia dei titoli growth tecnologici rimane un modellino da manuali. Ogni storno o correzione sembra proprio una buona occasione di ingresso.

VITTIME DELLA PAURA

Escono numeri che non si vedevano da anni, come il 4,2% di crescita dei prezzi al consumo negli Stati Uniti ad aprile, che fanno salire i rendimenti sulle scadenze a lungo termine del debito pubblico, non solo in America ma anche in Europa, e insinuano negli investitori il timore che le banche centrali, a cominciare dalla Federal Reserve, possano essere costrette ad alzare i tassi prima del previsto, con il rischio di far deragliare la ripresa post-pandemia. Sul mercato azionario, le prime vittime del ritorno della paura di inflazione sono i titoli tecnologici noti come growth, vale a dire prezzati a valutazioni elevate perché incorporano una crescita futura più sostenuta degli altri.

IL MODELLO DEL DISCOUNTED CASH FLOW

Da inizio anno questo meccanismo di causa-effetto lo abbiamo letto un’infinità di volte sulla stampa finanziaria, ma raramente viene spiegato. Per capire come funziona bisogna usare un modello noto come Discounted Cash Flow. Sul mercato, i diversi strumenti, come azioni, bond o monetari, sono in competizione per il rendimento che offrono. Oggi sul mercato americano molti pensano che prima di fine anno il rendimento del Treasury a 10-anni possa arrivare al 2% per fine anno. Vuol dire che 100 dollari diventano 102 dopo 12 mesi. Se invece si investe in azioni ci si può aspettare un ritorno molto più elevato. Immaginiamo un titolo growth, che genera un cash flow di 1 milione di dollari l’anno, vuol dire 5 milioni in 5 anni, ma i rendimenti dei Treasury sono al 2%, quindi tra 5 anni il cash flow non è 5, ma 4,7 milioni circa, che si riducono a 4,45 milioni se i tassi arrivano al 4% e a 4,2 milioni se arrivano al 6%. Il prezzo a Wall Street di quel titolo si basa sulla attesa di cash flow, che a sua volta dipende da quanto verrà "scontato" dai tassi di interesse.

LA CONCORRENZA DEL REDDITO FISSO

Più è alto il rendimento del Treasury, più viene scontato il cash flow atteso, e meno alta è la valutazione oggi di quel titolo. Il meccanismo colpisce i titoli growth perché ci si attende anno dopo anno un cash flow in costante e significativo aumento, non i titoli value, o ciclici, perché in questo caso quello che conta non è la velocità di crescita del cash flow, ma la sua continuità. I titoli growth possono aumentare il cash flow anno dopo anno anche se la crescita è lenta, l’importante è che conquistino sempre maggiori quote di mercato a spese di altri business, ad esempio e-commerce verso distribuzione tradizionale. I value hanno invece bisogno di consumi e investimenti robusti, senza crescita il cash flow si riduce. Il reddito fisso fa concorrenza ai titoli growth, perché protegge dall’inflazione, oltre che dai possibili storni di mercato, e offre un rendimento certo, purchè sia accettabile.

IL PESO DELL’EFFETTO "BASE"

Quindi si torna all’inflazione. Se si stesse risvegliando in modo sensibile e duraturo, rappresenterebbe effettivamente una minaccia per i titoli growth come i tecnologici, protagonisti dello spettacolare rimbalzo del 2020. Il 4,2% di aprile, o anche un 5% che potrebbe essere raggiunto a maggio o nei mesi successivi, non fa molto testo per il famoso "effetto base", vale a dire il raffronto con i prezzi al consumo di un anno prima, in pieno shock da pandemia e lockdown. Il problema è capire se si siano messe in moto forze tali da provocare un’inflazione sostenuta e duratura. Per trovarla bisogna tornare indietro di circa 35 anni fa, come si vede dal grafico qui sotto.

[caption id="attachment_182812" align="alignnone" width="531"]

INFLAZIONE USA DAL 1960 - VARIAZIONI % ANNO SU ANNO

INFLAZIONE USA DAL 1960 - VARIAZIONI % ANNO SU ANNOFONTE: BANCA MONDIALE, MACROTRENDS[/caption]

ECCEZIONE CON POCHI PRECEDENTI

Un’inflazione americana sopra il 4% è un’eccezione che si è verificata una sola volta, in occasione della prima Guerra del Golfo e dello strappo temporaneo del prezzo del petrolio. Altre forze storicamente inflazionistiche sono forti aumenti salariali, ma qui tensioni vere non si vedono ancora all’orizzonte, anche per il tasso storicamente molto basso di partecipazione al mercato del lavoro. Molti infine parlano di un super-ciclo delle commodity in arrivo. C’è da dire che l’ultimo, riprodotto nel grafico qui sotto e innescato dall’esplosione dei BRIC a inizio millennio, non ha avuto un grande impatto inflazionistico.

[caption id="attachment_182813" align="alignnone" width="523"]

COMMODITY: L’ULTIMO SUPER-CICLO E ATTUALE CICLO A CONFRONTO FONTE: INSTITUTIONAL INVESTOR[/caption]

COMMODITY: L’ULTIMO SUPER-CICLO E ATTUALE CICLO A CONFRONTO FONTE: INSTITUTIONAL INVESTOR[/caption]ANCORA AL LAVORO LE FORZE ANTI-INFLAZIONE

I precedenti due cicli, quello legato all’industrializzazione americana all’inizio del secolo scorso e quello dovuto alla ricostruzione di Germania, Giappone e anche Italia dopo la Seconda Guerra Mondiale, non sembrano replicabili. Sono invece al lavoro le forze che hanno tenuto lontana l’inflazione, a cominciare dalla rivoluzione tecnologica fatta di automazione e digitalizzazione, a cui si aggiunge la spinta potente verso la sostenibilità, che premia alcune classi di commodity fondamentali per l’elettrificazione, ma punta come obiettivo finale al contenimento, non all’aumento del consumo di risorse.

BOTTOM LINE

La recessione da pandemia è stata molto violenta ma molto temporanea, sembra verosimile che anche la ripartenza in atto le somigli. Tutto sembra puntare al ritorno su un sentiero di crescita moderata e di bassa inflazione, almeno nei paesi sviluppati. Per l’investitore questo vuol dire che lo scenario di una caduta in disgrazia dei titoli growth tecnologici rimane un modellino da manuali. Ogni storno o correzione sembra proprio una buona occasione di ingresso.