Trimestrali, Pil cinese e inflazione Usa: i temi di questa settimana

Rimbalzi in vista, PIL in Cina, inflazione in USA, ma anche dall’arrivo delle trimestrali a Wall Street, che resta supportata dall’ottimismo sulla ripresa globale

12 Aprile 2021 10:26

ATTESO RIMBALZO DEL PIL IN CINA, IN USA OCCHI SULL’INFLAZIONE

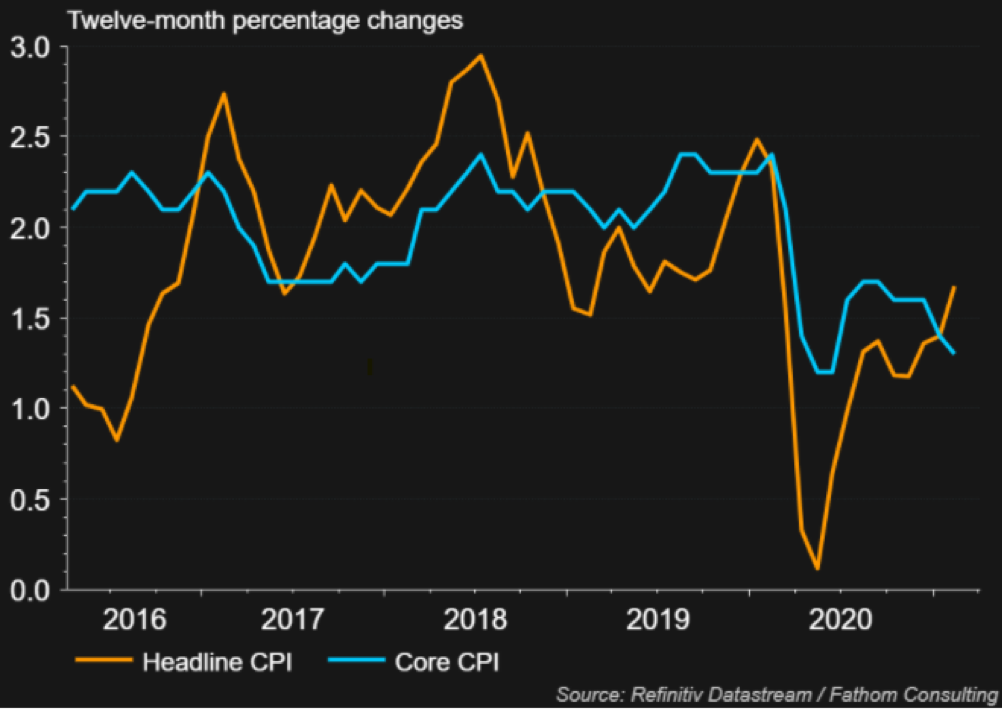

Come sempre la Cina precede tutte le grandi economie nella pubblicazione dei dati del PIL, che arrivano venerdì 16 e dovrebbero mostrare un potente rimbalzo nel primo trimestre del 2021 stimato al 20% anno su anno dal consensus. Il raffronto con il trimestre maggiormente impattato dalla pandemia l’anno scorso ovviamente gonfia il dato, ma le attese puntano a una crescita intorno alle due cifre per l’intero anno sostenuta dalla forte ripartenza dell’attività manifatturiera e dalla robusta ripresa dei consumi interni. Insieme al PIL arrivano anche i dati su credito, produzione industriale e vendite al dettaglio, per cui si avrà un panorama abbastanza completo dello stato di salute dell’economia della superpotenza asiatica. In America invece gli occhi saranno puntati sul numero dell’inflazione al consumo a marzo, su cui potrebbe aver già impattato l’effetto psicologico degli stimoli di Biden, atteso in accelerazione al 2,4% dall’1,7% di febbraio. Il capo della Fed Powell ha detto in tutti i modi che l’inflazione non lo preoccupa ma se il dato fosse molto forte, soprattutto nella componente ‘core’ non è da escludere il ritorno di qualche tensione sui rendimenti dei Treasury.

[caption id="attachment_180007" align="alignnone" width="600"]

Inflazione Usa: i dati annui sia complessivi che core, vale a dire esclusi alimentari e energia[/caption]

Inflazione Usa: i dati annui sia complessivi che core, vale a dire esclusi alimentari e energia[/caption]PARTONO LE TRIMESTRALI USA, OCCHIO ALLA GUIDANCE

Parte come sempre con le grandi banche la stagione delle trimestrali americane, che secondo il consensus rilevato da Refinitiv dovrebbero mettere a segno il miglior risultato dal terzo trimestre del 2018, quando gli utili della Corporate America erano stati spinti al rialzo dai tagli alle tasse introdotti da Donald Trump. Le attese puntano a un balzo in avanti degli utili per azione delle società che compongono lo S&P 500 di oltre il 24% rispetto a un anno prima, quando la pandemia aveva iniziato a intaccare la redditività delle imprese. Il balzo in avanti sembra però già incorporato nei prezzi, soprattutto in quelli dei titoli energetici e finanziari, rimasti indietro nel 2020 e reduci da un potente rally da inizio anno. Gli occhi saranno probabilmente più puntati sulla guidance, per capire cosa si aspettano le aziende in termini di profitti dopo l’annuncio di Biden di voler aumentare al 28% dal 21% la corporate tax, che secondo le stime degli analisti dovrebbe avere un impatto di oltre il 7% sugli utili per azione, se e quando l’aumento dovesse essere effettivamente introdotto.

WALL STREET DA UNA ROTAZIONE ALL’ALTRA?

I titoli growth di Wall Street, vale a dire quelli che prezzano la crescita futura più che il momento del ciclo, continuano a passarsi la palla con i value, che invece cavalcano il tema della ripartenza, incoraggiati dal report stellare sull’occupazione appena uscito. E, come fanno i giocatori di football americano, a volte i passaggi sono all’indietro. La domanda che si fanno analisti e investitori è se la volatilità che si è riaffacciata in marzo rappresenti un aggiustamento di fine trimestre o un fenomeno destinato ad andare avanti anche nei prossimi trimestri. Se si guardano le cose in una prospettiva di breve termine, si dovrebbe propendere per la seconda, visto che lo S&P 500 è ai livelli di ‘ipercomprato’ più elevati da 4 anni, con anche il Dow 30 e il Dow Transports che si muovono in territorio record. Ma non si vedono neanche corse verso l’uscita, segno che il trend rialzista di lungo termine rimane solido. Tutti i dati puntano a una ripresa in corso molto robusta, con gli indicatori dell’attività dei servizi che hanno riagguantato quelli del manifatturiero e segnalano che l’intera economia è saldamente in territorio espansione. Inoltre, il sentiment degli investitori sull’economia globale nei prossimi 6 mesi è a livelli record di ottimismo secondo tutti i sondaggi coperti da Sentix. In particolare il Global Composite Output Index di J.P. Morgan a marzo è salito a 54,8 punti, che rappresenta un Massimo di 79 mesi e una delle migliori letture degli ultimi 10 anni. La domanda delle domande resta sempre la stessa, quanto di queste attese positive è già incorporato nei prezzi?