ETF

Come funzionano e quando scegliere gli ETF a replica sintetica

David Scales e Chris Mellor (Invesco) illustrano come funzionano e quali variabili considerare nella scelta tra i due metodi principali a disposizione degli ETF per la riproduzione di un indice: quello a replica fisica e quello a replica sintetica

22 Marzo 2021 09:54

Gli ETF, che sono presenti sulle borse europee da vent'anni, possono replicare uno specifico indice di mercato (per esempio l’S&P 500 piuttosto che l’MSCI world) sostanzialmente in due modi: acquistando gli stessi titoli inclusi negli indici, replicandoli fisicamente, oppure ricorrendo agli strumenti derivati tramite la replica sintetica.

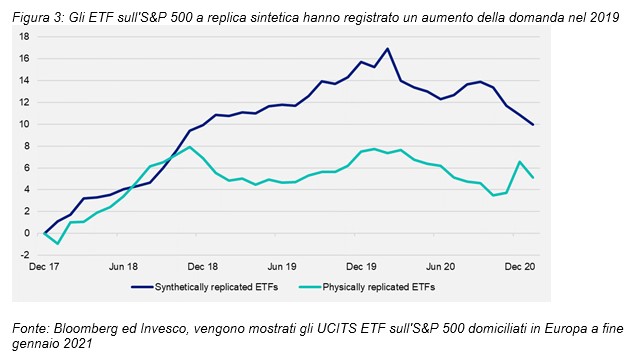

“Storicamente i fondi a replica fisica hanno rappresentato la quota maggioritaria degli asset, ma negli ultimi anni il modello a replica sintetica ha guadagnato terreno rispetto al 2018, quando la replica sintetica e quella fisica contribuivano grossomodo equamente alla crescita degli asset (Figura 3)”, fanno sapere David Scales, Senior ETF Investment Editor e Chris Mellor, Head of Equity/Commodity ETF Product Management di Invesco che, per maggiore chiarezza, illustrano come funzionano e quali variabili considerare nella scelta tra i due metodi principali per la replica di un indice.

“La replica fisica totale prevede l'acquisto e la detenzione da parte dell’emittente dell’ETF di tutti i titoli sottostanti in percentuale identica a quella dell'indice, ribilanciando il portafoglio ogni volta che l'indice procede in tal senso. Per ridurre i costi relativi alla frequenza delle transazioni necessarie per il ribilanciamento, talvolta si ricorre a tecniche di campionamento”, specificano i due esperti di Invesco. In pratica, si detiene soltanto un sottoinsieme di titoli rappresentativi dell'indice, che il gestore spera possano offrire un profilo di rischio e performance simile all'indice, risparmiando però sui costi rispetto alla detenzione di tutti i titoli.

“Nel metodo a replica sintetica, la detenzione di un paniere di titoli può essere limitata ad un elenco approvato di titoli accettabili per l'inclusione nel paniere. Al fine di replicare la performance dell'indice, l'ETF utilizza, in aggiunta, un contratto derivato chiamato "swap" precisano i due manager di Invesco. La controparte swap, ovvero l'altra parte nell'ambito di un contratto finanziario, accetta (attraverso il contratto derivato) di pagare (o ricevere) l'eventuale differenza tra il rendimento dell'indice e quello del paniere di titoli detenuti

Per misurare la “fedeltà all’indice sottostante” della replica sintetica e fisica si ricorre al tracking error (la variabilità dei rendimenti giornalieri dell'ETF rispetto al benchmark) e alla tracking difference (la differenza tra il rendimento dell'ETF e quello dell'indice nel tempo): se l'ETF replica l'indice perfettamente, la tracking difference sarà limitata al rendimento dell'indice meno la commissione di gestione dell'ETF.

In realtà diversi fattori possono influire sullo scostamento della performance dall’indice di riferimento. Nel caso di un ETF a replica fisica, per esempio, la performance potrebbe risultare migliore rispetto all'indice net return standard beneficiando di aliquote di ritenuta alla fonte più basse a seconda dei Paese di domiciliazione e dei trattati fiscali applicabili.

Oppure nel caso sempre di un ETF a replica fisica si può sfruttare il prestito titoli (ovvero la concessione in prestito di azioni o altri titoli ad altri investitori o società in cambio di una garanzia e di una commissione) esponendosi tuttavia ad un rischio di controparte qualora i soggetti terzi che hanno assunto in prestito i titoli non siano in grado di restituirli. Un altro contributo positivo alla performance degli ETF a replica fisica (ma anche negativo se non eseguito al meglio) può derivare da una negoziazione più efficiente nelle operazioni di ribilanciamento dell'indice.

La replica sintetica, dal canto suo, offre evidenti vantaggi strutturali rispetto a quella fisica come dimostra, per esempio, l'indice MSCI World. Il paniere delle Borse mondiali è ponderato in base alla capitalizzazione di mercato e le azioni USA pesano per il 64%. Di norma gli investitori esteri detentori di azioni statunitensi sono soggetti ad una ritenuta alla fonte sui dividendi del 30%, che però può essere ridotta fino al 15% grazie all'applicazione dei trattati fiscali esistenti mentre per alcuni derivati esistono addirittura esenzioni fiscali.

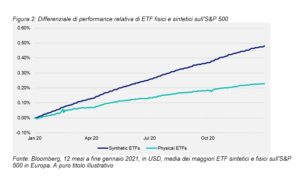

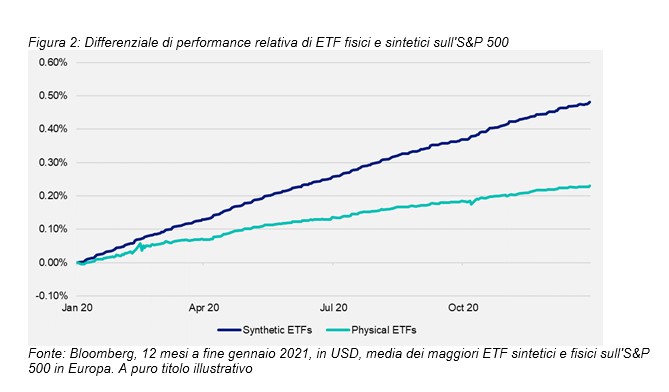

Tradotto in pratica, significa che un ETF a replica fisica domiciliato in Europa può in generale assicurarsi un massimo dell'85% del rendimento da dividendi delle partecipazioni USA nel proprio portafoglio MSCI World, mentre un ETF a replica sintetica può raggiungere fino al 100% dell'importo del dividendo lordo totale, grazie alla possibilità di azzerare la ritenuta alla fonte. Dal momento che i dividendi USA pagano circa il 2% all’anno, questa esenzione consente ai fondi a replica sintetica di conseguire potenzialmente una performance addizionale di ben 30 punti base sulle esposizioni statunitensi, equivalente a circa 19 punti base sull'indice MSCI World (cioè il 64% di 30 punti base). L'impatto di questa differenza è ancora più evidente se si analizzano ETF che replicano un benchmark incentrato sull'indice S&P 500 (Figura 2).

“I modelli a replica fisica e sintetica presentano entrambi una serie di pro e contro. La predilezione per uno o per l'altro metodo varia a seconda dell'investitore e può anche cambiare nel tempo. Conoscere come funzionano permette di fare la scelta più appropriata alle proprie esigenze ed inclinazioni”, concludono i due professionisti di Invesco.

LA CRESCENTE POPOLARILITÀ DEGLI ETF SINTETICI

“Storicamente i fondi a replica fisica hanno rappresentato la quota maggioritaria degli asset, ma negli ultimi anni il modello a replica sintetica ha guadagnato terreno rispetto al 2018, quando la replica sintetica e quella fisica contribuivano grossomodo equamente alla crescita degli asset (Figura 3)”, fanno sapere David Scales, Senior ETF Investment Editor e Chris Mellor, Head of Equity/Commodity ETF Product Management di Invesco che, per maggiore chiarezza, illustrano come funzionano e quali variabili considerare nella scelta tra i due metodi principali per la replica di un indice.

ETF A REPLICA FISICA

“La replica fisica totale prevede l'acquisto e la detenzione da parte dell’emittente dell’ETF di tutti i titoli sottostanti in percentuale identica a quella dell'indice, ribilanciando il portafoglio ogni volta che l'indice procede in tal senso. Per ridurre i costi relativi alla frequenza delle transazioni necessarie per il ribilanciamento, talvolta si ricorre a tecniche di campionamento”, specificano i due esperti di Invesco. In pratica, si detiene soltanto un sottoinsieme di titoli rappresentativi dell'indice, che il gestore spera possano offrire un profilo di rischio e performance simile all'indice, risparmiando però sui costi rispetto alla detenzione di tutti i titoli.

ETF A REPLICA SINTETICA

“Nel metodo a replica sintetica, la detenzione di un paniere di titoli può essere limitata ad un elenco approvato di titoli accettabili per l'inclusione nel paniere. Al fine di replicare la performance dell'indice, l'ETF utilizza, in aggiunta, un contratto derivato chiamato "swap" precisano i due manager di Invesco. La controparte swap, ovvero l'altra parte nell'ambito di un contratto finanziario, accetta (attraverso il contratto derivato) di pagare (o ricevere) l'eventuale differenza tra il rendimento dell'indice e quello del paniere di titoli detenuti

COME SI MISURA LA FEDELTÀ DELLA PERFORMANCE

Per misurare la “fedeltà all’indice sottostante” della replica sintetica e fisica si ricorre al tracking error (la variabilità dei rendimenti giornalieri dell'ETF rispetto al benchmark) e alla tracking difference (la differenza tra il rendimento dell'ETF e quello dell'indice nel tempo): se l'ETF replica l'indice perfettamente, la tracking difference sarà limitata al rendimento dell'indice meno la commissione di gestione dell'ETF.

COME SI PUÒ MIGLIORARE LA PERFORMANCE

In realtà diversi fattori possono influire sullo scostamento della performance dall’indice di riferimento. Nel caso di un ETF a replica fisica, per esempio, la performance potrebbe risultare migliore rispetto all'indice net return standard beneficiando di aliquote di ritenuta alla fonte più basse a seconda dei Paese di domiciliazione e dei trattati fiscali applicabili.

PRESTITO TITOLI

Oppure nel caso sempre di un ETF a replica fisica si può sfruttare il prestito titoli (ovvero la concessione in prestito di azioni o altri titoli ad altri investitori o società in cambio di una garanzia e di una commissione) esponendosi tuttavia ad un rischio di controparte qualora i soggetti terzi che hanno assunto in prestito i titoli non siano in grado di restituirli. Un altro contributo positivo alla performance degli ETF a replica fisica (ma anche negativo se non eseguito al meglio) può derivare da una negoziazione più efficiente nelle operazioni di ribilanciamento dell'indice.

I VANTAGGI STRUTTURALI DELLA REPLICA SINTETICA

La replica sintetica, dal canto suo, offre evidenti vantaggi strutturali rispetto a quella fisica come dimostra, per esempio, l'indice MSCI World. Il paniere delle Borse mondiali è ponderato in base alla capitalizzazione di mercato e le azioni USA pesano per il 64%. Di norma gli investitori esteri detentori di azioni statunitensi sono soggetti ad una ritenuta alla fonte sui dividendi del 30%, che però può essere ridotta fino al 15% grazie all'applicazione dei trattati fiscali esistenti mentre per alcuni derivati esistono addirittura esenzioni fiscali.

UNA POTENZIALE PERFORMANCE ADDIZIONALE

Tradotto in pratica, significa che un ETF a replica fisica domiciliato in Europa può in generale assicurarsi un massimo dell'85% del rendimento da dividendi delle partecipazioni USA nel proprio portafoglio MSCI World, mentre un ETF a replica sintetica può raggiungere fino al 100% dell'importo del dividendo lordo totale, grazie alla possibilità di azzerare la ritenuta alla fonte. Dal momento che i dividendi USA pagano circa il 2% all’anno, questa esenzione consente ai fondi a replica sintetica di conseguire potenzialmente una performance addizionale di ben 30 punti base sulle esposizioni statunitensi, equivalente a circa 19 punti base sull'indice MSCI World (cioè il 64% di 30 punti base). L'impatto di questa differenza è ancora più evidente se si analizzano ETF che replicano un benchmark incentrato sull'indice S&P 500 (Figura 2).

“I modelli a replica fisica e sintetica presentano entrambi una serie di pro e contro. La predilezione per uno o per l'altro metodo varia a seconda dell'investitore e può anche cambiare nel tempo. Conoscere come funzionano permette di fare la scelta più appropriata alle proprie esigenze ed inclinazioni”, concludono i due professionisti di Invesco.