AllianzGI

Allianz Global Investors: perché non sarà una ripresa a forma di “V”

La ripartenza delle economie sembra aver perso slancio, ma lo scenario base di Allianz Global Investors resta comunque moderatamente positivo. Da valutare gli effetti sul lungo termine dell’eccesso di liquidità, disco verde per i Btp

26 Novembre 2020 15:49

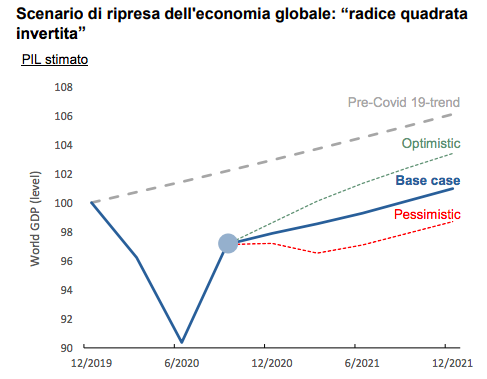

La risposta di governi e banche centrali alla crisi provocata dalla pandemia è stata senza precedenti e paragonabile solo a quanto accaduto in occasione di eventi bellici. Ma, finora, l’ingente liquidità immessa sui mercati non ha generato la sperata ripresa a forma di “V”: il recupero dopo la rapidissima caduta è stato quasi altrettanto veloce, ma ora la ripresa sembra aver rallentato. Quindi, come illustrato da Ingo Mainert, Interim Head of Multi Asset investments e Cio Multi Asset Europe, lo scenario base di Allianz Global Investors è per una ripresa a forma di “radice quadrata invertita”, cioè con un secondo tempo della crescita meno rapido del primo.

Inoltre, secondo Mainert, la ripresa a cui assisteremo nel 2021, oltre ad essere moderata sarà anche disomogenea, sia a livello settoriale che geografico. Quindi, rimanendo in tema di forme della ripresa, guardando ai settori probabilmente osserveremo una lettera “K”, con alcuni settori che continueranno il recupero e altri, invece, che annasperanno. Tuttavia, sottolinea Mainert, sul campo restano diversi driver positivi: liquidità garantita da stimoli senza precedenti; sostegno ai prezzi degli asset; annuncio di vaccini che alimenta l’ottimismo. A fare da contraltare, però, ci sono quelli che l’esperto di AllianzGI chiama “rischi persistenti”, come l’elevato livello di indebitamento che rischia di frenare la crescita di lungo periodo; il costo eccessivo di alcuni asset; la seconda ondata pandemica ancora in corso.

Secondo Mainert, nel breve periodo non ci sarà un ritorno dell’inflazione, ma l’intervento massiccio delle banche centrali rischia di provocare un aumento dell’inflazione sul medio-lungo termine. Guardando poi al contesto politico, al netto dei rischi residuali come le tensioni Cina-Usa e le trattative per la Brexit, Mainert sottolinea come l’elezione di Joe Biden con un Congresso diviso sia il risultato migliore per i mercati. Non solo il rischio di un importante aumento delle tasse sulle aziende è stato quasi scongiurato, ma la presidenza Biden potrà riportare una certa prevedibilità in politica estera con conseguente riduzione dei rischi geopolitici.

Guardando poi alle valutazioni della asset class, secondo AllianzGi emerge un quadro misto che è il risultato dello stimolo monetario. Le azioni Usa, per esempio, “appaiono di nuovo onerose dopo il sell-off di marzo” mentre secondo Mainert, “su altri mercati azionari i prezzi sono più ragionevoli” e i mercati emergenti sono stati una sorpresa positiva. Se le obbligazioni governative si confermano “decisamente costose”, AllianzGI è però positiva sui Btp italiani. A spiegare i motivi è Massimiliano Maxia, Senior Fixed Income Product Specialist, che vede spazio per una riduzione degli spread grazie al sostegno garantito dalle banche centrali.

Soffermandosi poi sull’andamento dell’economia italiana, lo stesso Maxia spiega come, dopo una ripresa rapida, ora alcuni indicatori – come il PMI e la produzione industriale - stiano segnando un rallentamento. “L’andamento nel 2021 dell’economia italiana dipenderà dall’efficacia delle misure di stimolo e dal loro impatto, perché finora l’Italia è stato un classico esempio di andamento divergente tra mercati finanziari ed economia reale”, ha commentato Maxia. Lo stesso esperto di AllianzGI, ricordando come nelle ultima settimane Piazza Affari abbia fatto molto bene, si è detto moderatamente positivo anche sull’azionario italiano, in linea con gli altri mercati azionari europei.

RIPRESA MODERATA E DISOMOGENEA

Inoltre, secondo Mainert, la ripresa a cui assisteremo nel 2021, oltre ad essere moderata sarà anche disomogenea, sia a livello settoriale che geografico. Quindi, rimanendo in tema di forme della ripresa, guardando ai settori probabilmente osserveremo una lettera “K”, con alcuni settori che continueranno il recupero e altri, invece, che annasperanno. Tuttavia, sottolinea Mainert, sul campo restano diversi driver positivi: liquidità garantita da stimoli senza precedenti; sostegno ai prezzi degli asset; annuncio di vaccini che alimenta l’ottimismo. A fare da contraltare, però, ci sono quelli che l’esperto di AllianzGI chiama “rischi persistenti”, come l’elevato livello di indebitamento che rischia di frenare la crescita di lungo periodo; il costo eccessivo di alcuni asset; la seconda ondata pandemica ancora in corso.

RISCHI GEOPOLITICI RIDOTTI

Secondo Mainert, nel breve periodo non ci sarà un ritorno dell’inflazione, ma l’intervento massiccio delle banche centrali rischia di provocare un aumento dell’inflazione sul medio-lungo termine. Guardando poi al contesto politico, al netto dei rischi residuali come le tensioni Cina-Usa e le trattative per la Brexit, Mainert sottolinea come l’elezione di Joe Biden con un Congresso diviso sia il risultato migliore per i mercati. Non solo il rischio di un importante aumento delle tasse sulle aziende è stato quasi scongiurato, ma la presidenza Biden potrà riportare una certa prevedibilità in politica estera con conseguente riduzione dei rischi geopolitici.

SPAZIO PER I BTP

Guardando poi alle valutazioni della asset class, secondo AllianzGi emerge un quadro misto che è il risultato dello stimolo monetario. Le azioni Usa, per esempio, “appaiono di nuovo onerose dopo il sell-off di marzo” mentre secondo Mainert, “su altri mercati azionari i prezzi sono più ragionevoli” e i mercati emergenti sono stati una sorpresa positiva. Se le obbligazioni governative si confermano “decisamente costose”, AllianzGI è però positiva sui Btp italiani. A spiegare i motivi è Massimiliano Maxia, Senior Fixed Income Product Specialist, che vede spazio per una riduzione degli spread grazie al sostegno garantito dalle banche centrali.

L’ANDAMENTO DELL’ECONOMIA ITALIANA

Soffermandosi poi sull’andamento dell’economia italiana, lo stesso Maxia spiega come, dopo una ripresa rapida, ora alcuni indicatori – come il PMI e la produzione industriale - stiano segnando un rallentamento. “L’andamento nel 2021 dell’economia italiana dipenderà dall’efficacia delle misure di stimolo e dal loro impatto, perché finora l’Italia è stato un classico esempio di andamento divergente tra mercati finanziari ed economia reale”, ha commentato Maxia. Lo stesso esperto di AllianzGI, ricordando come nelle ultima settimane Piazza Affari abbia fatto molto bene, si è detto moderatamente positivo anche sull’azionario italiano, in linea con gli altri mercati azionari europei.