azioni

Svanita a Wall Street la spinta fiscale, difendersi guardando ai fondamentali

Per Pictet si intravedono i segni dell’Orso con i titoli growth che danno i primi segnali di indebolimento: per costruire portafogli realmente difensivi bisogna privilegiare il value e guardare ai fondamentali

23 Ottobre 2018 12:25

Value da privilegiare rispetto al growth, occhio alle opportunità di private equity e infrastrutture, oltre che agli emergenti. Mentre la curva dei tassi USA va verso la normalizzazione la parola d’ordine deve essere la prudenza, per trarre profitto dall’evoluzione dei mercati in un’ottica di lungo periodo. È questa una delle strategie di Pictet Asset Management per portafogli istituzionali illustrata in una nota a cura di Marco Ghilotti e Gabriele Susinno, rispettivamente Senior Business Development Manager, Institutional clients e Senior Client Porfolio Manager della storica casa di investimento ginevrina. I due esperti notano che mentre il 2018 era iniziato nel segno della ripresa globale, oggi sono in campo una serie di fattori: gli scossoni sui listini, una Fed che considera ancora lontani i tassi neutrali, i primi impatti della guerra dei dazi tra Cina e USA e i primi segnali d’inflazione indotti . Il tutto può far pensare che si stia entrando in una fase Orso.

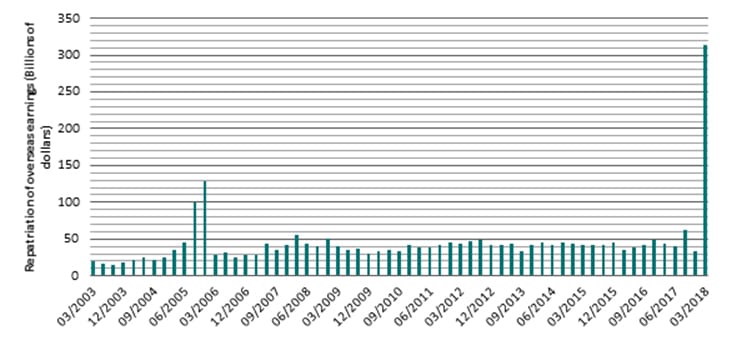

Anche perché si stanno esaurendo le spinte della riforma fiscale americana, che aveva innescato una revisione generalizzata delle aspettative di redditività delle imprese. Infatti gli EPS avevano tratto beneficio immediato mentre il rimpatrio degli utili off-shore aveva generato un rilevante effetto collaterale con aumento dei dividendi e buyback. Ma ora, secondo i due esperti di Pictet, i buyback hanno registrato un picco e si stima che toccheranno il massimo storico vicino a mille miliardi di dollari entro fine anno. Il problema è che il buyback incrementa gli utili per azione senza necessariamente generare valore, per il semplice effetto della riduzione del flottante. Ad essere maggiormente avvantaggiate sono state le multinazionali ad alto contenuto tecnologico nei settori dei servizi di comunicazione, dei beni di consumo e della tecnologia.

[caption id="attachment_131695" align="alignnone" width="735"] Il rimpatrio degli utili (Fonte: BEA Balance of Payments data)[/caption]

Il rimpatrio degli utili (Fonte: BEA Balance of Payments data)[/caption]

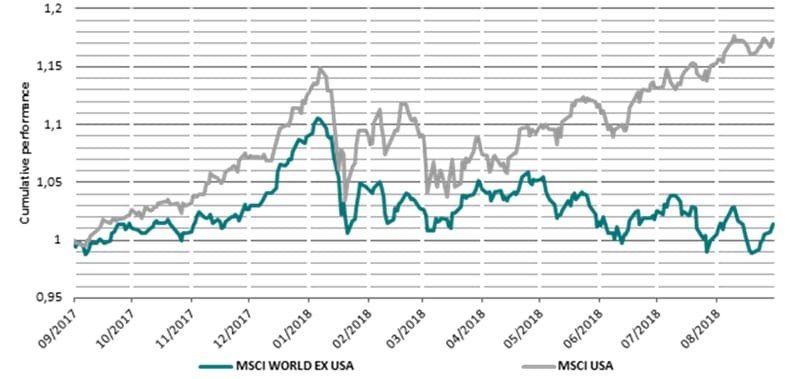

L’insieme di questi fattori innestati su un’economia già piuttosto forte come quella americana hanno avuto un ruolo importante nella disconnessione tra Stati Uniti e il resto del mondo, come mostrato nel grafico seguente.

[caption id="attachment_131696" align="alignnone" width="802"] Divergenze tra USA e altri mercati (Fonte: Bloomberg)[/caption]

Divergenze tra USA e altri mercati (Fonte: Bloomberg)[/caption]

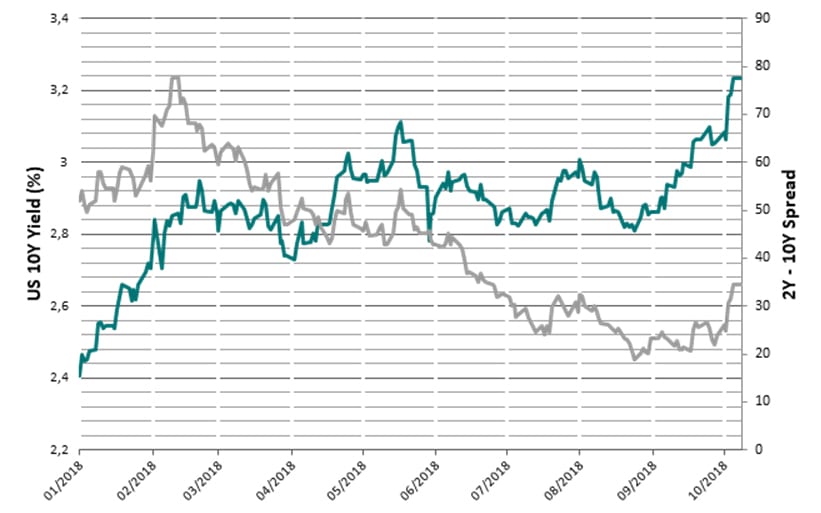

Una situazione, secondo Pictet, che ha generato a cascata un impatto anche sui bond, con l’effetto di appiattire la curva dei rendimenti, causato anche dal fatto che la riforma fiscale concede ai fondi pensione di usufruire di una detrazione del 35%, incanalando così miliardi di dollari verso i T-bond a lungo termine, e facendo contestualmente diminuire i rendimenti. La Fed ha comunque continuato ad alzare i tassi a breve, ma l’effetto di appiattimento è progressivamente svanito a partire da metà settembre, in coincidenza con la chiusura della finestra in cui i fondi potevano godere dell’agevolazione: Pictet AM ritiene che la curva piatta sia l’effetto di questa condizione non ripetibile e non, come di norma avviene, il segnale di una recessione imminente. Per questo la casa è positiva sulle prospettive dell’economia Usa, per quanto ritenga che sia doveroso osservare una certa prudenza rispetto alle stime di consensus, giudicate eccessivamente ottimistiche.

[caption id="attachment_131697" align="alignnone" width="821"] spread rendimento T bond a 2 e 10 anni (Fonte: Bloomberg. Dati al 08.10.2018)[/caption]

spread rendimento T bond a 2 e 10 anni (Fonte: Bloomberg. Dati al 08.10.2018)[/caption]

Pictet prevede che la domanda di T-Bond diminuirà e che al contempo il premio al rischio di liquidità scenderà, a seguito dell’allungamento dell’orizzonte temporale di investimento.

Gli esperti di Pictet sottolineano che per costruire panieri prudenti e con obiettivi di lungo termine occorra spostarsi su aziende con vera qualità di bilancio e meno esposte ai riflettori dei mercati, con l’obiettivo di partecipare al rialzo limitando il rischio di perdita. Finora le politiche monetarie accomodanti hanno favorito i titoli growth, con una percentuale maggiore del flusso di cassa collocato in futuro. La riforma fiscale Usa ha avuto un ruolo chiave nel far lievitare le metriche di redditività e nell’incentivare i buyback, mentre la dinamica dei tassi a lungo termine ha fatto ulteriormente salire i prezzi di queste delle azioni. Ma sono effetti una tantum, sottolineano Ghilotti e Susinno, che presto non esisteranno più, mentre al centro della scena torneranno i fondamentali e la normalizzazione della crescita degli EPS.

La conclusione degli esperti di Pictet è che ora esistano opportunità sul lato difensivo e value finora rimaste sottotono, mentre i titoli growth iniziano a dare segni di indebolimento con un inizio di alternanza marcata risk-on risk-off. Nei giorni scorsi, la volatilità del differenziale growth – value ha raggiunto i livelli del 2008. Per questo la raccomandazione è una strategia difensiva non solo concentrandosi sulla bassa volatilità, ma andando a identificare i rischi nascosti che si sono progressivamente accumulati nei bilanci aziendali, specialmente in quelli che appartengono all’universo della bassa volatilità ed elevati dividendi. Quindi va considerato non solo il profilo di volatilità, ma anche la redditività, la prudenza e le valutazioni delle aziende nell’identificazione delle idee di investimento realmente difensive.

ESAURITA LA SPINTA DELLA RIFORMA FISCALE

Anche perché si stanno esaurendo le spinte della riforma fiscale americana, che aveva innescato una revisione generalizzata delle aspettative di redditività delle imprese. Infatti gli EPS avevano tratto beneficio immediato mentre il rimpatrio degli utili off-shore aveva generato un rilevante effetto collaterale con aumento dei dividendi e buyback. Ma ora, secondo i due esperti di Pictet, i buyback hanno registrato un picco e si stima che toccheranno il massimo storico vicino a mille miliardi di dollari entro fine anno. Il problema è che il buyback incrementa gli utili per azione senza necessariamente generare valore, per il semplice effetto della riduzione del flottante. Ad essere maggiormente avvantaggiate sono state le multinazionali ad alto contenuto tecnologico nei settori dei servizi di comunicazione, dei beni di consumo e della tecnologia.

[caption id="attachment_131695" align="alignnone" width="735"]

Il rimpatrio degli utili (Fonte: BEA Balance of Payments data)[/caption]L’insieme di questi fattori innestati su un’economia già piuttosto forte come quella americana hanno avuto un ruolo importante nella disconnessione tra Stati Uniti e il resto del mondo, come mostrato nel grafico seguente.

[caption id="attachment_131696" align="alignnone" width="802"]

Divergenze tra USA e altri mercati (Fonte: Bloomberg)[/caption]L’EFFETTO A CASCATA SUI BOND

Una situazione, secondo Pictet, che ha generato a cascata un impatto anche sui bond, con l’effetto di appiattire la curva dei rendimenti, causato anche dal fatto che la riforma fiscale concede ai fondi pensione di usufruire di una detrazione del 35%, incanalando così miliardi di dollari verso i T-bond a lungo termine, e facendo contestualmente diminuire i rendimenti. La Fed ha comunque continuato ad alzare i tassi a breve, ma l’effetto di appiattimento è progressivamente svanito a partire da metà settembre, in coincidenza con la chiusura della finestra in cui i fondi potevano godere dell’agevolazione: Pictet AM ritiene che la curva piatta sia l’effetto di questa condizione non ripetibile e non, come di norma avviene, il segnale di una recessione imminente. Per questo la casa è positiva sulle prospettive dell’economia Usa, per quanto ritenga che sia doveroso osservare una certa prudenza rispetto alle stime di consensus, giudicate eccessivamente ottimistiche.

[caption id="attachment_131697" align="alignnone" width="821"]

spread rendimento T bond a 2 e 10 anni (Fonte: Bloomberg. Dati al 08.10.2018)[/caption]Pictet prevede che la domanda di T-Bond diminuirà e che al contempo il premio al rischio di liquidità scenderà, a seguito dell’allungamento dell’orizzonte temporale di investimento.

DAL GROWTH AL VALUE

Gli esperti di Pictet sottolineano che per costruire panieri prudenti e con obiettivi di lungo termine occorra spostarsi su aziende con vera qualità di bilancio e meno esposte ai riflettori dei mercati, con l’obiettivo di partecipare al rialzo limitando il rischio di perdita. Finora le politiche monetarie accomodanti hanno favorito i titoli growth, con una percentuale maggiore del flusso di cassa collocato in futuro. La riforma fiscale Usa ha avuto un ruolo chiave nel far lievitare le metriche di redditività e nell’incentivare i buyback, mentre la dinamica dei tassi a lungo termine ha fatto ulteriormente salire i prezzi di queste delle azioni. Ma sono effetti una tantum, sottolineano Ghilotti e Susinno, che presto non esisteranno più, mentre al centro della scena torneranno i fondamentali e la normalizzazione della crescita degli EPS.

Attenzione: rischio caduta angeli sul mercato dei bond USA

Attenzione: rischio caduta angeli sul mercato dei bond USA

OPPORTUNITÀ E RISCHI

La conclusione degli esperti di Pictet è che ora esistano opportunità sul lato difensivo e value finora rimaste sottotono, mentre i titoli growth iniziano a dare segni di indebolimento con un inizio di alternanza marcata risk-on risk-off. Nei giorni scorsi, la volatilità del differenziale growth – value ha raggiunto i livelli del 2008. Per questo la raccomandazione è una strategia difensiva non solo concentrandosi sulla bassa volatilità, ma andando a identificare i rischi nascosti che si sono progressivamente accumulati nei bilanci aziendali, specialmente in quelli che appartengono all’universo della bassa volatilità ed elevati dividendi. Quindi va considerato non solo il profilo di volatilità, ma anche la redditività, la prudenza e le valutazioni delle aziende nell’identificazione delle idee di investimento realmente difensive.