bilancia commerciale

Attese & Mercati – Settimana dal 04 giugno 2018

Insight su cosa ci aspetta e cosa potrebbe sorprenderci nelle economie e sui mercati. Settimana di assestamento dopo la svolta italiana, i dazi di Trump e la nuova prestazione stellare dell’economia USA in attesa del vertice di Singapore in arrivo la prossima insieme alla riunione della Fed.

4 Giugno 2018 08:56

L’EXPORT AMERICANO NON SOFFRE

È successo tutto nella settimana che ci lasciamo alle spalle e tutto deve succedere in quella che comincia lunedì 11 giugno, dal vertice Trump-Kim di Singapore alla riunione del FOMC del 12-13. Cinque giorni in cui i mercati dovranno digerire il nuovo quadro politico-economico, a cominciare dall’arrivo del primo governo populista europeo in Italia, passando per i dazi scagliati da Trump contro tedeschi, canadesi e messicani fino alla conferma dello stato di salute particolarmente tonico dell’economia USA registrato dal job report di venerdì 1 giugno. Mercoledì arriva la prima occasione per valutare l’impatto della guerra dei dazi sull’economia USA con il dato sulla bilancia commerciale di aprile. A marzo c’era stata una contrazione del 15% del deficit, a segnalare che l’export americano non soffre davvero per le tensioni commerciali.

OCCHIO AL DOLLARO

Altro tema da seguire il biglietto verde, soprattutto come si comporta nei confronti degli altri dollari, quello australiano e quello canadese soprattutto. Contro euro gli ultimi tre giorni della scorsa settimana hanno visto interrompere la corsa dopo un test in area 1,15 il 29 e 30 maggio. L’attesa per il nuovo rialzo della Fed potrebbe dare una nuova spinta al dollaro, soprattutto se il mercato dovesse percepire che la forza dell’economia americana potrebbe spingere Jay Powell a segnalare altri due rialzi in corso d’anno invece di uno solo, come nelle attese. Da tenere d’occhio anche il petrolio, che di solito si muove inversamente rispetto al dollaro, che sta mostrando qualche debolezza e viaggia quasi un 10% sotto i massimi di periodo.

ITALIA SOTTO I RIFLETTORI

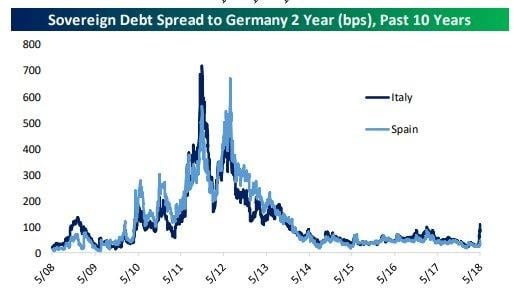

La prima reazione dei mercati al nuovo governo è stata positiva, lo spread è rientrato e i bancari hanno recuperato nel finale di settimana. Durerà? Quello che si può dire è che la sbandata precedente è stata sicuramente gonfiata dai titoli dei giornali. Il grafico qui sotto mostra la differenza abissale tra quello che si è visto a maggio e il disastro sfiorato ai tempi della crisi del debito del 2011-12, con la Spagna anche allora nel mirino insieme a Roma.

[caption id="attachment_126765" align="alignnone" width="514"]

Lo spread tra i titoli italiani e spagnoli a due anni e quelli tedeschi (Fonte: Bespoke)[/caption]

Lo spread tra i titoli italiani e spagnoli a due anni e quelli tedeschi (Fonte: Bespoke)[/caption]Quello che si può osservare è che la pressione sembra essersi spostata dalle banche del Sud Europa a quelle del Nord, complice la guerra dei dazi di Trump che prende di mira soprattutto la Germania. Potrebbe essere una settimana a parti invertite.

PRESSIONI SU TURCHIA E INDIA

Abbiamo già visto come la combinazione di dollaro forte e tassi americani in rialzo faccia soffrire soprattutto le economie emergenti. In cima alla lista (Venezuea a parte) c’è la Turchia. A maggio ha dovuto alzare i tassi per sostenere la lira, affossata dall’inflazione a due cifre. Oggi esce un nuovo dato sui prezzi al consumo che potrebbe spingere a un altro rialzo dei tassi, l’ultima cosa che vuole il presidente Tayyip Erdogan che non vuole problemi alle elezioni in programma il 24 giugno. Situazione simile anche se meno drammatica in India, dove la banca centrale potrebbe essere costretta mercoledì 6 giugno ad alzare i tassi per la prima volta da 4 anni e mezzo, anche qui per reagire alla combinazione inflazione/rupia debole, è la moneta asiatica che ha performato peggio contro il dollaro quest’anno.