Alberto Conca

Il mercato ha già scontato uno scenario peggiore di quello del 2016

Conca (Zest AM): “Se la recessione non dovesse arrivare (cosa che noi pensiamo) avrebbe come conseguenza, in particolare, la ripresa dei corsi azionari”. Focus sui settori hi tech ed healthcare

18 Gennaio 2019 09:27

Dopo la severa correzione nel mese di dicembre, la peggiore dagli anni ’30, ci si interroga sulle prospettive dell’anno appena iniziato. In questa intervista Alberto Conca, responsabile investimenti di Zest AM, parte dalle analogie con quanto accaduto agli inizi del 2016 per illustrare le differenze e per indicare sia dove si annidino i maggiori rischi per gli investitori e sia dove trovare valore attualmente nei mercati azionari e in quelli obbligazionari.

Voi individuate molto analogie con quanto è successo agli inizi del 2016: quali invece le differenze?

"Le differenze più importanti che abbiamo oggi le troviamo principalmente nel grado di salute delle compagnie petrolifere. Nel 2016 le aziende petrolifere più importanti avevano come primo obiettivo quello della crescita delle riserve e della produzione; questo ha portato le aziende a spendere quasi indipendentemente dai ritorni attesi. Il crollo del prezzo del petrolio in quel periodo ha forzato le aziende ad adottare delle importanti ristrutturazioni interne ed ha imposto una ferrea disciplina sulla gestione del capitale, in parte anche grazie al fatto che i costi di finanziamento delle aziende erano saliti vertiginosamente allora. Oggi le aziende si trovano ad affrontare un crollo del prezzo del petrolio con delle strutture di costi ed una disciplina largamente migliorata rispetto a qualche anno fa. Basti pensare che nel 2016 nessuna, o quasi, società petrolifera generava Free Cash Flow dalla produzione, mentre oggi le prime 10 compagnie quotate hanno circa un 30% di Free Cash Flow Conversion (FCF/EBITDA) e trattano mediamente ad un Free Cash Flow Yield del 6.5% circa: nel 2016 questi numeri erano tutti negativi. Quindi, lo stesso scenario di crollo del prezzo del greggio ha trovato le società equipaggiate in maniera molto diversa per affrontarlo. Chiaramente se nel 2019 ci fosse una recessione questo ragionamento non varrebbe più (la minor domanda di petrolio potrebbe far rimanere bassi i prezzi del petrolio più a lungo di quanto le aziende sono in grado di sopportare) ma nell’ipotesi di un mero rallentamento, la domanda di greggio non scenderebbe e quindi i prezzi potrebbero gradualmente riprendere dei livelli “normali” (cioè nel range tra 65 – 75 dollari al barile)".

Anche la pressione salariale evidenzia delle differenze rispetto al 2016: quanto dobbiamo preoccuparci?

"Nel 2106, nonostante la disoccupazione fosse in un trend decrescente, ancora non vi erano pressioni salariali diffuse, infatti a livello aggregato negli Stati Uniti la crescita dei compensi orari si manteneva intorno al 2.0%-2.5% (vedi figura sotto, ndr). Questa crescita del 2.5% nascondeva tuttavia una netta distinzione tra l’incremento retributivo della fascia di popolazione a reddito più alto, che registrava aumenti salariali di oltre il 3,0% - 3,5%, e quella a reddito basso che vedeva stagnare i compensi. A partire dal 2017 e poi nel 2018 anche grazie agli incentivi fiscali, c’e’ stata un’accelerazione della crescita dei salari. Questo, a nostro avviso, non comporta rischi di inflazione da costi in quanto l’Employment to Population ratio è ancora molto al di sotto dei livelli del 2006/2007. La crescita dei salari maggiormente diffusa però ha un effetto benefico sull’economia, stimolando i consumi delle fasce di popolazione meno abbiente".

[caption id="attachment_133817" align="alignnone" width="500"]

L'andamento del tasso di occupazione (azzurro) e dell'aumento dei salari (verde) negli USA[/caption]

L'andamento del tasso di occupazione (azzurro) e dell'aumento dei salari (verde) negli USA[/caption]In ogni caso, ritenete che l’aspetto principale su cui focalizzare l’attenzione sia quello della guerra commerciale tra Stati Uniti e Cina: per quali ragioni?

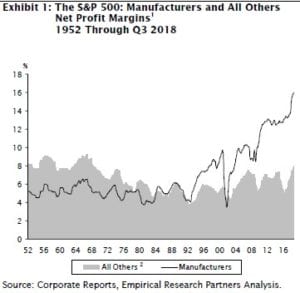

“Il grafico seguente mostra chiaramente il motivo. Da quando la Cina è entrata a far parte del WTO nel 2001, le aziende (manifatturiere e tecnologiche in particolare) che hanno fatto largo impiego di Offshoring, hanno visto i loro margini salire in modo importante. Tutto quello che può mettere in discussione questo schema è pericoloso per lo sviluppo futuro degli utili, per la generazione di cassa da parte delle aziende ed in ultima istanza dei multipli che il mercato applica a questi utili. Margini decrescenti, causati da un inasprimento della guerra commerciale, sarebbero associati a multipli decrescenti e quindi valori di borsa significativamente più bassi di oggi. Ecco perché, a nostro avviso, mantenere un occhio vigile sulle negoziazioni Cina-USA è importante".

[caption id="attachment_133818" align="alignnone" width="350"]

La crescita dei margini delle aziende manifatturiere dell'S&P 500[/caption]

La crescita dei margini delle aziende manifatturiere dell'S&P 500[/caption]È vostra opinione che molti dei rischi siano stati in qualche modo scontati dagli investitori, quindi è difficile che a questo punto ci siano ulteriori significativi ribassi. Tuttavia ritenete che la volatilità obblighi ad essere flessibili: ci può spiegare?

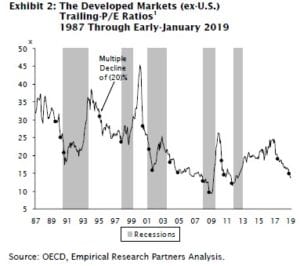

"La contrazione dei multipli a cui abbiamo assistito nel quarto trimestre del 2018 (figura in basso, ndr) mostra come il mercato abbia scontato già uno scenario peggiore di quello del 2016. Nel 2016 il mercato aveva corretto anche sulle paure del rallentamento cinese, mentre nel 2018 le paure sono legate ad una possibile recessione globale, causata da un insieme di fattori (Europa, Brexit, Cina-USA etc). I multipli di mercato sono infatti scesi ad una “velocità” simile a quella che abbiamo visto prima di altre recessioni (aree grigie nella figura sotto, ndr). In quest’ottica pensiamo che il mercato si sia già portato avanti scontando una recessione, che se non dovesse arrivare (cosa che noi pensiamo) avrebbe come conseguenza la ripresa dei corsi azionari in particolare. L’evoluzione della curva dei Fed Funds fa vedere come il mercato abbia gradualmente incorporato l’aspettativa che la Federal Reserve sia prossima alla fine del ciclo di rialzo dei tassi, per il momento; infatti, dopo il drammatico dicembre sui mercati finanziari, ci sono state le prime dichiarazioni da parte di alcuni membri della Fed, che saranno i dati economici a dettare l’evolversi della politica monetaria, tranquillizzando temporaneamente i mercati".

[caption id="attachment_133820" align="alignnone" width="350"]

La contrazione dei multipli del terzo trimestre[/caption]

La contrazione dei multipli del terzo trimestre[/caption]Secondo voi dove emerge più valore in ambito azionario o in quello obbligazionario?

"A livello di settori azionari che riteniamo essere d’interesse nei prossimi mesi, troviamo quelli a maggior contenuto di “Crescita” e “Generazione di Cassa”; in quest’ottica troviamo sempre il settore dell’High Tech e dell’Health Care. Le paure di una recessione nel 2019 hanno portato a valutazioni attraenti il settore delle auto, della componentistica auto e quello industriale nel suo complesso. A livello geografico i paesi Emergenti mostrano il maggior valore, seguito da UK ed USA. Per quanto riguarda il mercato obbligazionario societario, a nostro avviso, continuerà ad essere premiante una strategia focalizzata sulla qualità dell’emittente, prima ancora che sulla duration di portafoglio (scadenza media dei titoli che determina la sensibilità del portafogli ai tassi, ndr) . La volatilità di questi mesi può essere sfruttata per incrementare o iniziare posizioni su società di qualità, dove per qualità intendiamo compagnie in grado di generare cassa anche in condizioni economiche non ottimali, in grado di far fronte alle scadenze obbligazionarie senza dover metter i bilanci aziendali sotto stress".