Schroders

Schroders: “Nel 2020 nessuna recessione negli Usa”

Secondo Arnold (Schroders) il sostegno di politiche sia monetarie che fiscali proattive potrebbe aiutare a mantenere le valutazioni dei mercati a livelli relativamente elevati

7 Novembre 2019 20:30

È da diversi mesi che sui media si rincorrono previsioni su una possibile recessione in arrivo negli Stati Uniti. D’altra parte l’attuale ciclo di ripresa è tra i più lunghi della storia –dal momento che ha superato i 10 anni – e prima o poi dovrà concludersi per iniziarne uno nuovo. Ma per il momento i mercati, sia quello azionario che quello obbligazionario, proseguono nel loro rally protetti dallo scudo delle banche centrali che da inizio anno sono tornate in modalità ‘accomodante.

Resta il fatto che la lunga e sfiancante guerra commerciale tra Washington e Pechino e una serie di dati deboli sul settore manifatturiero hanno instillato nuovi dubbi. Martin Arnold, economist di Schroders, ne ha approfittato per fare il punto della situazione. Per farlo ha deciso di esaminare la situazione relativa ai tassi di interesse, al mercato obbligazionario e a quello del lavoro per capire se via siano segnali di una potenziale recessione negli Usa nel 2020.

Le sue conclusioni possono essere sintetizzate così: “Alla luce dell’outlook per i mercati obbligazionari e per quello del lavoro, l’economia statunitense sembra destinata ad un rallentamento prolungato. Tuttavia questo non comporterà inevitabilmente una recessione, in particolare se le politiche, sia da parte delle banche centrali che dei governi, saranno di supporto per il livello di attività. Politiche che agevolerebbe la possibilità di preservare le attuali valutazioni dei mercati a livelli relativamente elevate”.

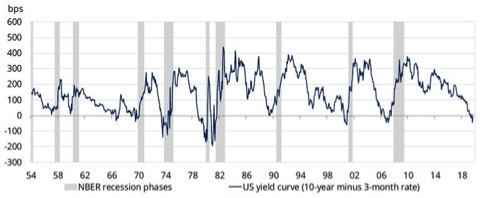

L’approfondita analisi dell’economista parte dal mercato obbligazionario. Di norma, il denaro dovrebbe essere meno costoso per chi chiede finanziamenti e prestiti a breve rispetto a chi li ottiene per il lungo termine. Tradotto in pratica, in un’economia che funziona in maniera normale, la curva dei rendimenti dovrebbe risultare inclinata verso l’alto, con i bond a scadenza più breve che offrono tassi inferiori rispetto a quelli espressi dai bond a scadenza più lunga.

Negli Stati Uniti si parla di curva dei rendimenti invertita quando i titoli di stato (Treasury) a 3 mesi hanno un rendimento superiore ai Treasury a 10 anni. Evento che si è registrato nel maggio di quest'anno, il che suggerisce che l'economia statunitense potrebbe essere destinata a un'imminente recessione. Un’evoluzione, questa, che si ricava dal lungo e affidabile track record del mercato obbligazionario statunitense nella capacità di prevedere recessioni per l’economia Usa. Con un’unica eccezione, nel 1966, ogni volta che la curva dei rendimenti Usa si è invertita gli Stati Uniti sono entrati in recessione entro i successivi 18 mesi.

[caption id="attachment_147557" align="alignnone" width="482"]

La curva dei rendimenti Usa sta prevedendo una recessione[/caption]

Ma c’è di più. Schroders sviluppa diversi modelli proprietari per prevedere possibili recessioni e uno di questi stima attualmente tale evento nei prossimi 12 mesi con una probabilità del 40%: con la sola eccezione del 1966, ogni volta che la probabilità è salita sopra alla soglia del 25%, si è poi verificata una recessione.

Per contro, fa notare però Arnold, un altro modello per stimare la probabilità di una recessione negli Usa - in questo caso uno dei tanti a disposizione della Federal Reserve di New York, il modello Excess Bond Premium che misura il sentiment degli investitori nel mercato dei bond societari - indica al momento solo una probabilità del 10% di assistere a una recessione negli Usa nei prossimi 12 mesi.

Spostandosi sul mercato del lavoro USA, l’analisi di Arnold evidenzia invece due aspetti. Da un lato si tratta di un’area che si conferma di forza per gli Stati Uniti con condizioni che, entrando nel nuovo anno, dovrebbero garantire un ulteriore supporto per la crescita dell’attività economica. Dall’altro, dopo oltre 10 anni di crescita il momentum per il mercato del lavoro sembra mostrare segnali di una minore dinamicità. Una tendenza che, qualora trovasse conferma, potrebbe preludere a un periodo di rallentamento economico (o addirittura di recessione) nel breve termine.

“Le prospettive basate sugli indicatori proiettati al futuro per il mercato del lavoro segnalano la necessità di cautela. Il Board’s Employment Trends Indicator (ETI) - un insieme di otto indicatori del mercato del lavoro americano che delinea le tendenze di base delle condizioni di lavoro - si è stabilizzato, e non si può escludere che sia su un punto di svolta. Il prossimo passaggio potrebbe pertanto essere una recessione oppure, come accaduto nel 2014/15, il proseguimento del periodo di espansione economica”, specifica Arnold.

In conclusione, tiene a precisare l’economista, sebbene non manchino i segnali che indicano un rallentamento dell’economia, non è affatto detto che la recessione sia dietro l’angolo. Inoltre nelle principali economie le politiche monetarie sono espansive e supportano la ripresa con tassi di interesse vicini allo zero. E’ però vero che le quotazioni e le valutazioni di azioni e bond sono già salite molto da inizio anno e che, inoltre, secondo le previsioni di Schroders , i margini di profitto negli Usa accuseranno una contrazione sulla scia della crescita dei salari e del calo di domanda. “Se si configurerà lo scenario conclamato di rallentamento economico, le aziende potrebbero decidere di ridurre le spese e ridimensionare il personale con la conseguenza che gli investitori opterebbero, probabilmente, per un approccio di maggiore cautela”, argomenta Arnold.

L’economista conclude la sua analisi focalizzandosi sulla possibile evoluzione del mercato obbligazionario, dove potrebbero annidarsi trappole. E’ vero, ammette Arnold, che il reddito fisso esprime performance migliori rispetto a quelle azionarie durante le fasi di recessione ma è altrettanto vero che la valutazioni – e quindi i prezzi – si collocano attualmente su livelli relativamente alti.

Inoltre la curva dei rendimenti tende a ripristinare la sua normale inclinazione – con i rendimenti delle obbligazioni a più lunga scadenza che aumentano mentre quelli a più breve durata scendono - piuttosto rapidamente. “Se si osserva quanto accaduto nel passato, la durata media delle inversioni della curva Usa – con il ritorno dei tassi alla normale inclinazione – si è attestata intorno ai 9 mesi. Dal momento che la recente inversione si è registrata nello scorso mese di maggio la curva dei rendimenti potrebbe tornare ad essere inclinata positivamente verso la fine del primo trimestre del 2020”, conclude Arnold.

IL PUNTO DELLA SITUAZIONE

Resta il fatto che la lunga e sfiancante guerra commerciale tra Washington e Pechino e una serie di dati deboli sul settore manifatturiero hanno instillato nuovi dubbi. Martin Arnold, economist di Schroders, ne ha approfittato per fare il punto della situazione. Per farlo ha deciso di esaminare la situazione relativa ai tassi di interesse, al mercato obbligazionario e a quello del lavoro per capire se via siano segnali di una potenziale recessione negli Usa nel 2020.

LE VALUTAZIONI DEI MERCATI APPESE ALLE POLITICHE MONETARIE E FISCALI

Le sue conclusioni possono essere sintetizzate così: “Alla luce dell’outlook per i mercati obbligazionari e per quello del lavoro, l’economia statunitense sembra destinata ad un rallentamento prolungato. Tuttavia questo non comporterà inevitabilmente una recessione, in particolare se le politiche, sia da parte delle banche centrali che dei governi, saranno di supporto per il livello di attività. Politiche che agevolerebbe la possibilità di preservare le attuali valutazioni dei mercati a livelli relativamente elevate”.

COSA DICE LA CURVA DEI TASSI USA

L’approfondita analisi dell’economista parte dal mercato obbligazionario. Di norma, il denaro dovrebbe essere meno costoso per chi chiede finanziamenti e prestiti a breve rispetto a chi li ottiene per il lungo termine. Tradotto in pratica, in un’economia che funziona in maniera normale, la curva dei rendimenti dovrebbe risultare inclinata verso l’alto, con i bond a scadenza più breve che offrono tassi inferiori rispetto a quelli espressi dai bond a scadenza più lunga.

RECESSIONE ENTRO 18 MESI?

Negli Stati Uniti si parla di curva dei rendimenti invertita quando i titoli di stato (Treasury) a 3 mesi hanno un rendimento superiore ai Treasury a 10 anni. Evento che si è registrato nel maggio di quest'anno, il che suggerisce che l'economia statunitense potrebbe essere destinata a un'imminente recessione. Un’evoluzione, questa, che si ricava dal lungo e affidabile track record del mercato obbligazionario statunitense nella capacità di prevedere recessioni per l’economia Usa. Con un’unica eccezione, nel 1966, ogni volta che la curva dei rendimenti Usa si è invertita gli Stati Uniti sono entrati in recessione entro i successivi 18 mesi.

[caption id="attachment_147557" align="alignnone" width="482"]

La curva dei rendimenti Usa sta prevedendo una recessione[/caption]

IL MODELLO PROPRIETARIO DI SCHRODERS …

Ma c’è di più. Schroders sviluppa diversi modelli proprietari per prevedere possibili recessioni e uno di questi stima attualmente tale evento nei prossimi 12 mesi con una probabilità del 40%: con la sola eccezione del 1966, ogni volta che la probabilità è salita sopra alla soglia del 25%, si è poi verificata una recessione.

…E QUELLO DELLA FED DI NEW YORK

Per contro, fa notare però Arnold, un altro modello per stimare la probabilità di una recessione negli Usa - in questo caso uno dei tanti a disposizione della Federal Reserve di New York, il modello Excess Bond Premium che misura il sentiment degli investitori nel mercato dei bond societari - indica al momento solo una probabilità del 10% di assistere a una recessione negli Usa nei prossimi 12 mesi.

Schroders: male i titoli energetici, solo una scossa può risvegliarli

Schroders: male i titoli energetici, solo una scossa può risvegliarli

L’ATTUALE SOLIDITÀ DEL MERCATO DEL LAVORO USA…

Spostandosi sul mercato del lavoro USA, l’analisi di Arnold evidenzia invece due aspetti. Da un lato si tratta di un’area che si conferma di forza per gli Stati Uniti con condizioni che, entrando nel nuovo anno, dovrebbero garantire un ulteriore supporto per la crescita dell’attività economica. Dall’altro, dopo oltre 10 anni di crescita il momentum per il mercato del lavoro sembra mostrare segnali di una minore dinamicità. Una tendenza che, qualora trovasse conferma, potrebbe preludere a un periodo di rallentamento economico (o addirittura di recessione) nel breve termine.

…POTREBBE ESSERE EFFIMERA

“Le prospettive basate sugli indicatori proiettati al futuro per il mercato del lavoro segnalano la necessità di cautela. Il Board’s Employment Trends Indicator (ETI) - un insieme di otto indicatori del mercato del lavoro americano che delinea le tendenze di base delle condizioni di lavoro - si è stabilizzato, e non si può escludere che sia su un punto di svolta. Il prossimo passaggio potrebbe pertanto essere una recessione oppure, come accaduto nel 2014/15, il proseguimento del periodo di espansione economica”, specifica Arnold.

RALLENTAMENTO DELL’ECONOMIA MA SENZA RECESSIONE AUTOMATICA

In conclusione, tiene a precisare l’economista, sebbene non manchino i segnali che indicano un rallentamento dell’economia, non è affatto detto che la recessione sia dietro l’angolo. Inoltre nelle principali economie le politiche monetarie sono espansive e supportano la ripresa con tassi di interesse vicini allo zero. E’ però vero che le quotazioni e le valutazioni di azioni e bond sono già salite molto da inizio anno e che, inoltre, secondo le previsioni di Schroders , i margini di profitto negli Usa accuseranno una contrazione sulla scia della crescita dei salari e del calo di domanda. “Se si configurerà lo scenario conclamato di rallentamento economico, le aziende potrebbero decidere di ridurre le spese e ridimensionare il personale con la conseguenza che gli investitori opterebbero, probabilmente, per un approccio di maggiore cautela”, argomenta Arnold.

LE TRAPPOLE DEL MERCATO OBBLIGAZIONARIO

L’economista conclude la sua analisi focalizzandosi sulla possibile evoluzione del mercato obbligazionario, dove potrebbero annidarsi trappole. E’ vero, ammette Arnold, che il reddito fisso esprime performance migliori rispetto a quelle azionarie durante le fasi di recessione ma è altrettanto vero che la valutazioni – e quindi i prezzi – si collocano attualmente su livelli relativamente alti.

CURVA DEI TASSI USA NORMALIZZATA NEL PRIMO TRIMESTRE 2020?

Inoltre la curva dei rendimenti tende a ripristinare la sua normale inclinazione – con i rendimenti delle obbligazioni a più lunga scadenza che aumentano mentre quelli a più breve durata scendono - piuttosto rapidamente. “Se si osserva quanto accaduto nel passato, la durata media delle inversioni della curva Usa – con il ritorno dei tassi alla normale inclinazione – si è attestata intorno ai 9 mesi. Dal momento che la recente inversione si è registrata nello scorso mese di maggio la curva dei rendimenti potrebbe tornare ad essere inclinata positivamente verso la fine del primo trimestre del 2020”, conclude Arnold.