Attese & Mercati – Settimana dal 23 settembre 2019

Mercati alla ricerca di segnali su cosa farà la Fed di qui a fine anno. Giorno del giudizio per Johnson. L’economia dei servizi ha cambiato i cicli economici, mentre i tassi sottozero hanno invertito le parti di trader e cassettisti

23 Settembre 2019 09:54

ALLA RICERCA DI INDIZI PER LE PROSSIME MOSSE DELLA FED

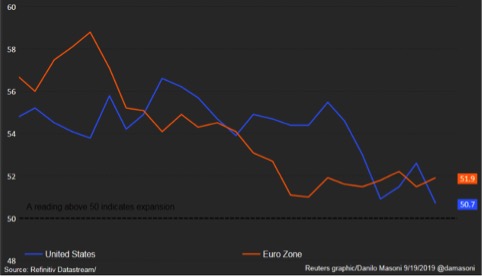

L’ultima settimana di settembre sarà probabilmente dedicata da parte di analisti e media a scrutare con il microscopio il mercato interbancario di New York per cogliere segnali di stress. Tema collegato, le previsioni su cosa farà la Fed nei prossimi tre mesi. I futures sui Fed Fund puntano a un 50% di probabilità di un nuovo taglio in arrivo, tra 0,25 e 0,50, mentre il dot-plot della stessa Fed dice tassi fermi. In settimana esce anche un indicatore molto guardato sia negli Usa che in Europa, il flash degli indici Pmi per settembre. Come si vede nel grafico qui sotto, la versione ‘composita’ che misura sia l’attività manifatturiera che i servizi, viaggia poco sopra la linea di demarcazione tra contrazione e espansione in entrambe le aree.

[caption id="attachment_146078" align="alignnone" width="482"]

Indici Pmi compositi in Usa e Eurozona negli ultimi due anni[/caption]

Indici Pmi compositi in Usa e Eurozona negli ultimi due anni[/caption]Una sorpresa positiva allontanerebbe negli Usa la probabilità di nuovi tagli della Fed in arrivo entro l’anno ma allontanerebbe anche i timori di recessione all’orizzonte. Per l’Europa cambia poco perché Draghi ha già fatto tutto il fuoco che poteva con il suo bazooka. In settimana è anche in arrivo il giorno del giudizio per il premier britannico Boris Johnson con la Corte Suprema che deve esprimersi sulla legittimità della sospensione del Parlamento, che ha chiesto per avere le mani libere sulla Brexit.

NEANCHE IL VECCHIO CICLO ECONOMICO È PIU’ QUELLO DI UNA VOLTA

Come nel cambiamento climatico, anche nel ciclo economico non ci sono più le vecchie stagioni. Una volta la produzione industriale era il motore di tutto, i consumatori compravano soprattutto beni fisici, dall’automobile agli elettrodomestici, e più ne compravano più se ne producevano, fino a che il motore a forza di andare a pieni giri non si surriscaldava, producendo più beni di quanto il mercato potesse assorbire, i magazzini si riempivano di invenduto, quindi si riduceva la produzione, si licenziava, il reddito spendibile calava e arrivava la recessione. E poi si ripartiva, magari con l’aiuto di un costo del denaro opportunamente abbassato dalla banca centrale. Oggi negli Usa la produzione manifatturiera rappresenta solo l’11% del Pil, il grosso dei consumi va in servizi. Infatti, mentre l’Ism manifatturiero è sceso sotto 50 in territorio contrazione, il corrispondente Ism dei servizi viaggia in espansione a oltre 56. Tutti sono alla ricerca di segnali di recessione in arrivo. Ma se e quando arriverà non sarà come le recessioni di una volta, sarà probabilmente tiepida, esattamente come l’espansione che dura da 10 anni.

NEL MONDO DEI TASSI NEGATIVI LE AZIONI SONO DIVENTATE AMICHE DEI CASSETTISTI

C’era una volta il cassettista. Comprava in prevalenza titoli di Stato, tenendoli fino a scadenza e incassando una cedola che poteva toccare le due cifre e che magari reinvestiva, con l’aggiunta di un po’ di azioni solide a dividendo elevato, che nel tempo si sarebbero rivalutate più di quanto mangiato dall’inflazione. E poi c’erano i trader che invece sull’azionario entravano e uscivano anche più volte al giorno, lasciando il reddito fisso a pensionati e accorti padri di famiglia. Oggi le parti sembrano decisamente invertite. Con i tassi sottozero il mercato dei bond è diventata la casa dei trader, che fanno incursioni di pochi giorni o anche di poche ore per cogliere i movimenti di prezzo. La cedola non la guarda più nessuno, tanto è un costo non un rendimento. E al vecchio cassettista invece sono rimaste le azioni, soprattutto se sono quotate a Wall Street. Negli ultimi 10 anni un fondo sull’azionario Usa si è comportato come un Btp degli anni ’80, l’unica differenza è che invece di staccare una cedola annua a due cifre ha prodotto un aumento costante di valore, anno dopo anno. Durerà? Saperlo. Quello che è abbastanza certo è che oggi il rischio bolla sembra annidarsi più nel mercato dei bond che nelle Borse.