Affari&Finanza

L'industria del Risparmio - 16 dicembre 2013

17 Dicembre 2013 14:00

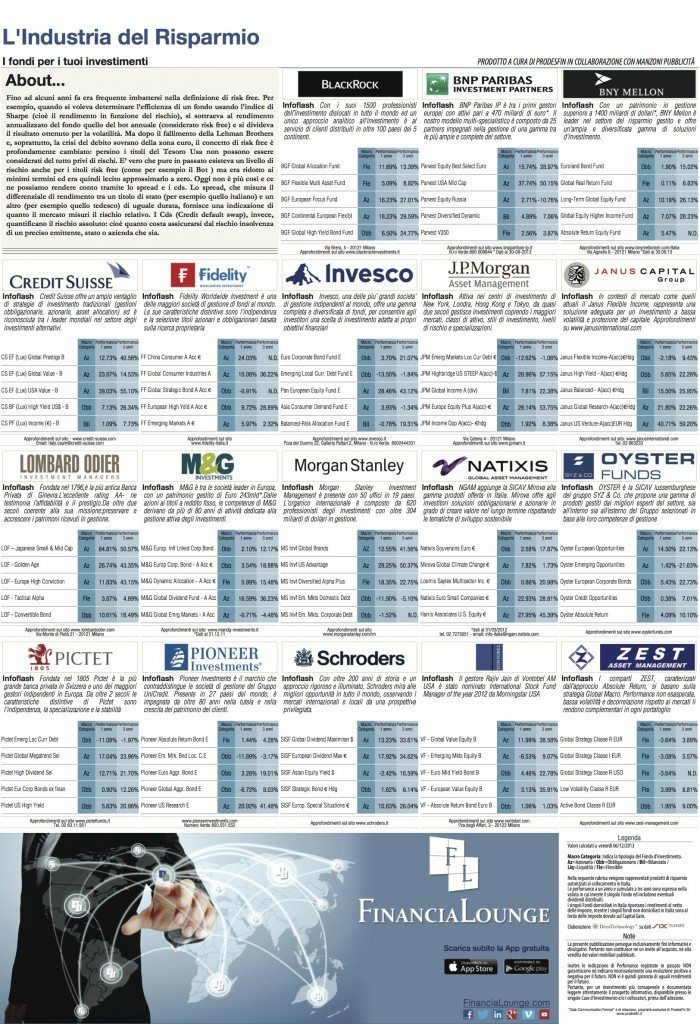

Fino ad alcuni anni fa era frequente imbattersi nella definizione di risk free. Per esempio, quando si voleva determinare l’efficienza di un fondo usando l'indice di Sharpe (cioè il rendimento in funzione del rischio), si sottraeva al rendimento annualizzato del fondo quello del bot annuale (considerato risk free) e si divideva il risultato ottenuto per la volatilità.

Ma dopo il fallimento della Lehman Brothers e, soprattutto, la crisi del debito sovrano della zona euro, il concetto di risk free è profondamente cambiato: persino i titoli del Tesoro USA non possono essere considerati del tutto privi di rischi. È vero che pure in passato esisteva un livello di rischio anche per i titoli risk free (come per esempio il BOT) ma era ridotto ai minimi termini ed era quindi lecito approssimarlo a zero. Oggi non è più così e ce ne possiamo rendere conto tramite lo spread e i CDS.

Lo spread, che misura il differenziale di rendimento tra un titolo di stato (per esempio quello italiano) e un altro (per esempio quello tedesco) di uguale durata, fornisce una indicazione di quanto il mercato misuri il rischio relativo. I CDS (Credit Default Swap), invece, quantificano il rischio assoluto: cioè quanto costa assicurarsi dal rischio insolvenza di un preciso emittente, stato o azienda che sia.

Ma dopo il fallimento della Lehman Brothers e, soprattutto, la crisi del debito sovrano della zona euro, il concetto di risk free è profondamente cambiato: persino i titoli del Tesoro USA non possono essere considerati del tutto privi di rischi. È vero che pure in passato esisteva un livello di rischio anche per i titoli risk free (come per esempio il BOT) ma era ridotto ai minimi termini ed era quindi lecito approssimarlo a zero. Oggi non è più così e ce ne possiamo rendere conto tramite lo spread e i CDS.

Lo spread, che misura il differenziale di rendimento tra un titolo di stato (per esempio quello italiano) e un altro (per esempio quello tedesco) di uguale durata, fornisce una indicazione di quanto il mercato misuri il rischio relativo. I CDS (Credit Default Swap), invece, quantificano il rischio assoluto: cioè quanto costa assicurarsi dal rischio insolvenza di un preciso emittente, stato o azienda che sia.