La view

LGIM sottopesa azioni e credito, protezione nei titoli di Stato a lunga scadenza

La CIO di LGIM, Sonja Laud, ritiene che il tetto al debito USA sia un rischio a breve, ma esclude che si arrivi al default mentre l’inflazione resta il tema centrale in USA e Europa. Le crisi bancarie indeboliscono l’economia

di Virgilio Chelli 26 Maggio 2023 07:50

Non è ancora arrivato il momento per gli investitori di riposizionarsi sugli asset a rischio, sia nel credito che nell’azionario, meglio aspettare che si presenti un miglior punto di ingresso e intanto preferire per l’allocazione di portafoglio i bond governativi a scadenza più lunga. E’ l’indicazione dalla CIO di LGIM, Sonja Laud, che ha analizzato in un webinar il contesto macroeconomico e ha indicato come gli investitori devono posizionare i propri portafogli nella situazione attuale, che vede l’inflazione ancora come principale driver dei mercati, mentre il tema caldo del tetto al debito federale USA rappresenta un rischio a breve e la strettta creditizia causata dalle crisi bancarie USA contribuisce a spingere l’economia verso la recessione.

L’INFLAZIONE RIENTRA MA NON IL TASSO CORE

Sonja Laud ha spiegato che a livello generale l’inflazione sta rientrando, ma il tasso core, che esclude le voci volatile di energia e alimentari ed è particolarmente guardato dalle banche centrali, resta molto vischioso, soprattutto in Europa, dove Bank of England e BCE sono indietro rispetto alla Fed nell’azione di contrasto all’aumento dei prezzi, dovuto anche alle tensioni salariali. Questo vuol dire che l’inflazione si avvia ad adagiarsi su un ‘plateau’ piuttosto che avviarsi a un calo verticale, il che non avvicina una fase di riduzione dei tassi di interesse e di allentamento monetario. Per cui, sottolinea l’esperta di LGIM, bisogna aspettarsi che i tassi restino elevati a lungo.

E SI AGGIUNGE IN USA LA RESTRIZIONE DEL CREDITO

Ai tassi di interesse elevati si aggiunge, soprattutto in USA, la minor disponibilità e accessibilità al credito bancario all’economia dopo la crisi delle banche regionali, il che ha un duplice effetto, quello di accelerare il rallentamento economico e di mandare sotto pressione gli utili delle società quotate. Laud vede gli USA diretti verso una recessione nel 2023, ma preferisce usare il termine rallentamento perché non c’è una definizione condivisa di quando esattamente si possa parlare di recessione. In ogni caso la correlazione tra restrizione di accesso al credito e frenata dell’attività economica è evidente anche in una serie di grafici illustrati dall’esperta di LGIM.

IL TEMA CALDO DEL TETTO AL DEBITO FEDERALE USA

Se l’inflazione resta il driver di fondo di economie e mercati, a breve sotto i riflettori c’è invece il tema caldo del tetto al debito federale USA con la scadenza indicata dalla segretaria al Tesoro Janet Yellen al primo giugno che incombe. Secondo l’esperta di LGIM il tema sta esacerbando il sentiment sul mercato, ma non si arriverà comunque al default, che vorrebbe dire l’incapacità di onorare il debito e avrebbe conseguenze ‘catastrofiche’. Però potrebbe portare a una contrazione anche significativa, fino al 5% del PIL, della spesa pubblica americana, un altro fattore che punta ovviamente al rallentamento/recessione dell’economia, e se si dovesse superare la deadline indicata da Yellen, Laud prevede ‘tensioni e molta volatilità’ sul mercato.

UNA SITUAZIONE PIU’ PRECARIA DI QUELLA DEL 2011

Secondo LGIM, si potrebbe arrivare a un momento veramente critico più a luglio che a giugno, se non si trova prima un accordo. La situazione sembra comunque più precaria di quella del 2011, quando con Obama presidente si arrivò a un punto critico che causò il downgrade di S&P del rating americano, e questo perché il quadro tecnico del mercato dei bond è cambiato, con il costo della protezione dal rischio di default espresso dal costo dei CDS oggi molto più alto anche a seguito delle crisi bancarie che hanno fatto anche allargare gli spread sul mercato del credito.

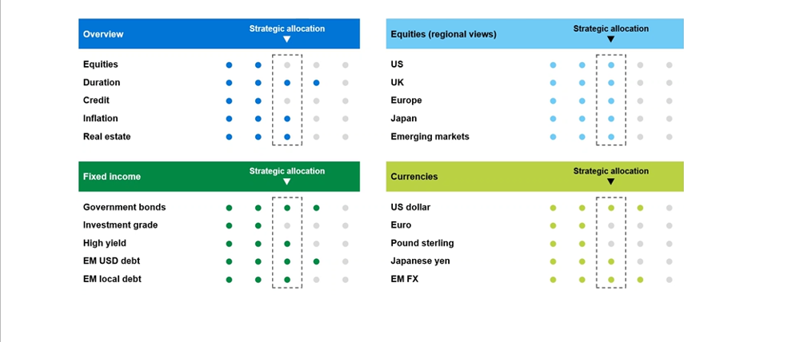

ASSET ALLOCATION STRATEGICA

Per tutte queste ragioni l’esperta di LGIM invita alla cautela sugli asset a rischio in attesa di un punto di ingresso migliore, sottopesando appunto azioni e credito e cercando protezione nei bond governativi a lunga duration. Sonja Laud ha presentato nel webinar la seguente tabella che illustra l’allocazione strategica di portafoglio sia in termini di diverse asset class sia in termini di distribuzione geografica: