L'analisi

Non basta Macron, sempre più incertezze sui mercati e più distanza Usa-Europa

A guerra, inflazione, rialzo dei tassi e lockdown cinesi si aggiunge la caduta dello yen, mentre il caro energia pesa sull’Europa, Elon Musk esalta la vitalità americana, ma lo scenario è incerto anche a Wall Street

di Stefano Caratelli 26 Aprile 2022 08:22

La non travolgente vittoria di Macron su Le Pen non è bastata a tranquillizzare i mercati, su cui si sono messi a soffiare venti avversi dall’Asia, che si aggiungono a quelli di guerra dalla Russia, ai timori per inflazione e rialzi dei tassi delle banche centrali, e ai movimenti geopolitici tettonici planetari. I prolungati lockdown cinesi riducono l’attività produttiva e fanno scendere i prezzi di oil & gas, oltre alle borse di Hong Kong e Shanghai, mentre gli investitori sono alle prese con il nuovo rebus rappresentato dalla caduta dello yen, che in poche settimane ha ceduto oltre il 10% contro dollaro, un’enormità per il cross più scambiato al mondo dopo quello con l’euro, finendo ai minimi da una ventina d’anni. Nonostante renda zero, lo yen è con franco svizzero, oro e T-bond, il bene rifugio per antonomasia, proprio per la sua stabilità. Alcuni osservatori pensano che abbia a che fare con il quantitative tightening della Fed, visto che giapponesi e cinesi sono grandi compratori di debito Usa, altri temono che sia il preavviso di qualche nuovo movimento tellurico, magari tra Cina, Taiwan, Corea e Giappone, dopo quello russo-ucraino.

LA POLITICA DELLA BCE FATTORE POLITICO

Comunque, nervosismo e incertezza continuano a dominare i mercati. Per Macron, aver battuto Le Pen di un margine molto più contenuto di quello di 5 anni fa, non vuol dire avere davanti una strada spianata. A giugno dovrà fare i conti con l’elezione dell’Assemblea Nazionale, dove non sarà facile mettere insieme una maggioranza compatta sulla sua agenda. Intanto in Europa la politica monetaria sta diventando terreno di scontro politico, l’inflazione spaventa i tedeschi e ormai la Bundesbank sembra più un partito che una banca centrale, creando problemi sia al governo del cancelliere Scholz che alla Bce di Lagarde, sempre più lacerata tra falchi e colombe. Al tema tassi è particolarmente sensibile l’Italia, dove la crescita minacciata dal caro energia mette a rischio il riequilibrio del rapporto tra debito e Pil. La Germania può accettare e sostenere una crescita più bassa o anche una recessione tecnica in cambio di meno inflazione, la Francia molto meno vista la dimensione del suo debito, che in termini assoluti compete con quello italiano, e l’Italia semplicemente non se lo può permettere.

STRADE DIVERSE PER USA E EUROPA

Viste dall’America, le cose sembrano un po’ diverse, a cominciare da Wall Street, dove lo S&P 500 viaggia meno del 10% sotto i massimi di sempre, mentre Europa e Emergenti sono ben sotto. Negli USA la crescita del PIL resta saldamente in territorio positivo, come gli indici di attività industriale e dei servizi, i bilanci societari sono in gran forma, dato confermato dalle trimestrali pubblicate sinora, i margini sono robusti, gli investimenti vivaci, i mercati del credito stabili. Ma l’incertezza e il nervosismo dominano tra consumatori e investitori, soprattutto quelli con un orizzonte di 6-12 mesi. Un fattore importante in USA sono le elezioni di mid-term tra sei mesi, dall’esito profondamente incerto, con il gradimento per il presidente Biden che viaggia a minimi storici e non promette bene per i candidati Dem. A differenza dell’Europa, l’inflazione USA sembra sempre più alimentata dal lato della domanda, con tensioni salariali e reddito spendibile ai massimi grazie ai massicci stimoli fiscali post pandemici.

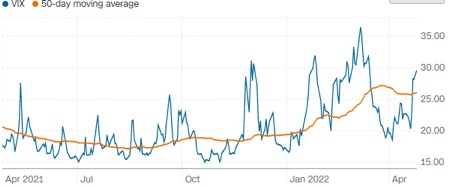

AGGRESSIVITÀ DELLA FED GIUSTIFICATA

Questo giustifica l’aggressività di Powell: dosi magari più massicce e brevi di rialzi dei tassi potrebbero rivelarsi più efficaci di un lento percorso di un quartino alla volta, oltretutto con l’effetto di rafforzare ulteriormente il dollaro, il che farebbe da calmiere all’inflazione importata via energia e commodity. Ma lo shock immediato potrebbe anche essere violento, soprattutto se non accompagnato da una narrativa esauriente e credibile. Come sempre, in fasi di grande incertezza a breve termine come questa il quadro tecnico può aiutare molto. Lo S&P 500 viaggia non molto lontano dal supporto testato tra fine febbraio e inizio marzo in area 4150-4200 punti, in generale le valutazioni sono ancora storicamente elevate, e un nuovo test è del tutto possibile. Un altro indicatore da non perdere d’occhio è la volatilità, che sempre sullo S&P 500 non segnala per ora allarme rosso, come mostra il grafico qui sotto.

IL CARO ENERGIA FA LA DIFFERENZA

Quello che fa veramente la differenza tra USA e Europa è il caro energia, collegato alla vicinanza al fronte della guerra e alla dipendenza dalla Russia nel vecchio continente, mentre dall’altra parte dell’Atlantico non solo sono autosufficienti, ma possono aumentare la produzione in tempi relativamente brevi. La guerra inoltre ha colto l’Europa in una fase in cui i prezzi delle fonti fossili erano già da un anno in forte crescita, per l’effetto combinato della ripartenza post-pandemia e delle politiche comuni di transizione energetica.

MUSK E LA VITALITÀ DELLA CORPORATE AMERICA

C’è un altro fattore importante che fa la differenza tra i due partner della NATO, ed è il dinamismo della Corporate America e dei suoi leader, la gran parte dei quali sono imprenditori di prima generazione, a cui non manca il coraggio di rischiare decine di miliardi di dollari e l’onta dell’insuccesso se va male. Come sta facendo il visionario Elon Musk, che non solo non è affondato con la sua Tesla come molti solo un paio d’anni fa prevedevano, ma ora lancia la nuova sfida su Twitter, che veniva data a fine corsa e invece evidentemente racchiude potenzialità ancora da esplorare, secondo il cinquantenne miliardario di Pretoria.

BOTTOM LINE

Per l’investitore che guarda al lungo termine bastano disciplina e pazienza, ma l’orizzonte a 6-12 mesi è assolutamente incerto e la situazione di altissima incertezza non consiglia riposizionamenti di portafoglio. Le valutazioni dicono che le occasioni dovrebbero concentrarsi in Europa e negli Emergenti, ma di qui a fine anno lo sconto potrebbe salire se i tempi della guerra si allungano e il caro energia finisce in recessione.