Gestione del portafoglio

Azioni appese all’inflazione: USA favoriti a breve, possibile occasione Europa

Wall Street è più al riparo dal caro energia e dalla crisi ucraina, mentre una recessione tecnica in Europa è più che una possibilità. Ma potrebbe diventare a sconto, mentre c’è il rischio di un errore della Fed

di Stefano Caratelli 4 Aprile 2022 08:16

C’è una ragione statistica dietro al detto "vendi a maggio e stattene alla larga” ed è che aprile è storicamente il miglior mese per l’azionario, almeno a Wall Street. Nel mese "più crudele" per il poeta T. S. Eliot, dal 1950 ad oggi lo S&P 500 ha performato in media meglio che nei restanti 11 mesi dell’anno e addirittura ha chiuso in rialzo in 15 degli ultimi 16 anni. Nel 2022 sarà l’eccezione che conferma la regola, o il mese della ripartenza dopo un trimestre che ha messo a dura prova i nervi degli investitori? Se aprile dovesse segnare l’alba della ripresa di economie e mercati, forse bisognerà guardare a Occidente e non a Oriente per scrutarla. L’America, a cominciare dagli Stati uniti ma non solo, si affaccia sul terzo trimestre in condizioni decisamente migliori rispetto a Europa e Asia.

ECONOMIA USA IN SALUTE, CONSUMATORI DEPRESSI

Il mercato del lavoro americano scoppia decisamente di salute, con la disoccupazione al 3,9% e le richieste di sussidi ai minimi storici. Gli indici PMI dell’attività manifatturiera e dei servizi viaggiano poco sotto quota 60, in accelerazione a marzo su febbraio e ben sopra quota 50, che segna lo spartiacque tra contrazione e espansione. Un quadro positivo che consente alla Fed di procedere verso la normalizzazione monetaria un quarto di punto alla volta per contrastare l’inflazione al 7,9%. I bilanci delle famiglie sono in ottima salute, ma non la fiducia e il comfort dei consumatori, a minimi pluriennali, per l’effetto combinato del venir meno degli stimoli fiscali e monetari, dei timori legati alla guerra in Ucraina e per il caro energia, che morde meno che in Europa e si cifra in un prezzo della benzina alla pompa a 4,6 dollari il gallone, vale a dire 1,1 euro al litro, regalato per un europeo ma oltraggiosamente alto per un americano.

ILLUSIONI OTTICHE DI INVERSIONE DELLA CURVA

Nell’Eurozona una recessione nel primo semestre è più che una probabilità, con la Germania principale candidata a infilare due trimestri con il segno meno davanti al numero del PIL. Negli USA la recessione per ora è un’ipotesi di scuola da lasciare agli specialisti di "inversione della curva", che ora si sono appassionati allo spread tra i rendimenti delle scadenze a 2 e 10 anni dei Treasury, dal momento che la curva classica, 3 mesi-10 anni, non offre appigli essendo ripida come una parete verticale. L’inflazione USA è spinta sia dal lato dell’offerta, causa caro energia e strozzature delle catene globali di fornitura, sia dal lato della domanda, causa le tensioni salariali. Sul primo fronte la Fed può fare poco, ma molto sul secondo. Se non sbaglia tempi, intensità e mix, vale a dire la combinazione di rialzi dei tassi e drenaggio di liquidità con il quantitative tightening, per Powell e compagni venire a capo anche abbastanza rapidamente dell’inflazione non sembra una "mission impossible".

UNA RECESSIONE È ANCHE UN’OCCASIONE

Per l’Europa la soluzione del rebus fatto di alta inflazione, caro energia e frenata produttiva che questo induce, e che si aggiungono alla vicinanza al fronte ucraino e ai costi economici e sociali dell’emergenza umanitaria, sembra decisamente più complicata. La Bce deve combattere l’inflazione ma anche evitare che una probabile recessione tecnica degeneri in stagflazione, e ha molte meno armi a disposizione della Fed. Le implicazioni a breve termine per l’azionario europeo non sono positive, aveva aperto l’anno con attese di rally per le azioni cicliche, di cui sono pieni i listini del vecchio continente, sull’onda di una potente ripresa globale. A tre mesi di distanza la prospettiva si è capovolta. Ma la storia insegna che un’economia che sta per entrare in recessione è anche il miglior momento per comprare azioni a sconto, e questo potrebbe essere il caso per le Borse europee nel mese appena iniziato.

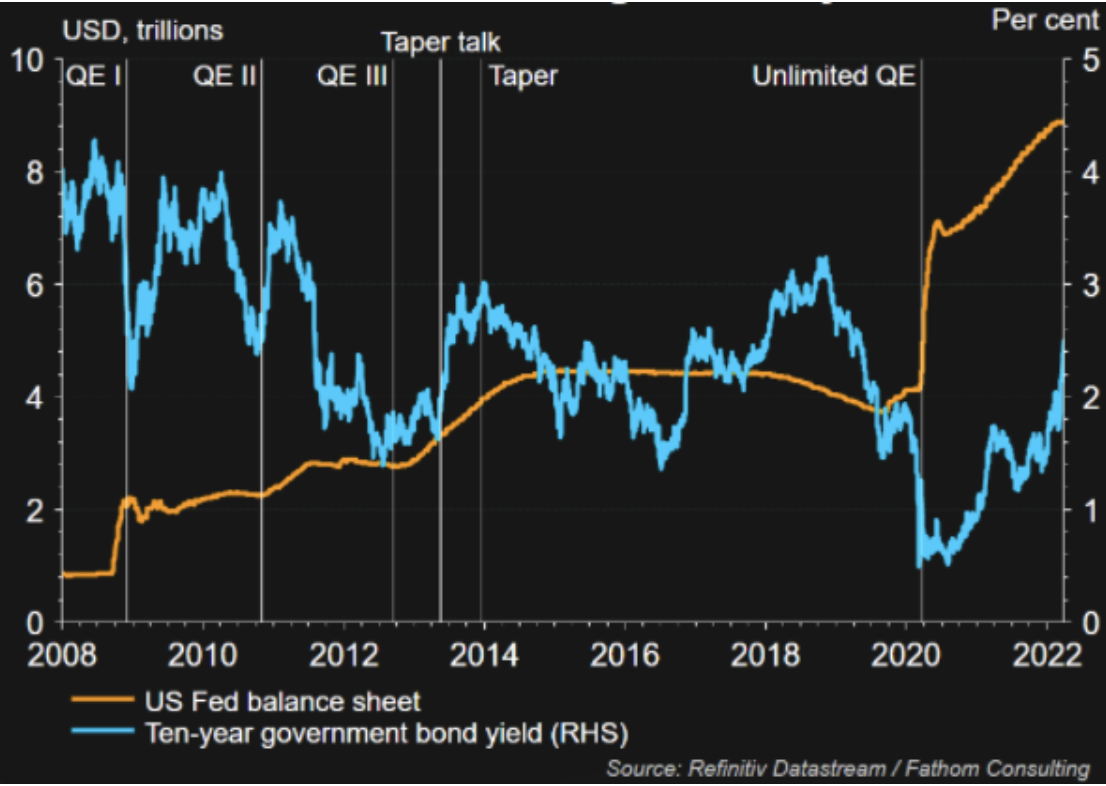

IL RISCHIO DI UN ERRORE DELLA FED

Negli USA, l’unico fattore che potrebbe spingere l’economia in recessione al momento sembra proprio la Fed. Il problema per Powell è capire con qualche anticipo quando l’inflazione tocca il picco, ed evitare di alzare i tassi e drenare liquidità rincorrendo i dati del passato. Il quantitative easing, vale a dire gli acquisti massicci di titoli, ha avuto un ruolo chiave per tenere sotto controllo i rendimenti a lungo termine dei T-bond, come mostra il grafico qui sotto.

DIMENSIONI DEL BILANCIO DELLA FED E ANDAMENTO DEI RENDIMENTI DEI T-BOND

EFFETTI COMBINATI SOTTOSTIMATI

L’effetto combinato di tassi in salita e dimagrimento del bilancio della Fed potrebbe essere sottostimato. Anche perché su queste dinamiche si innestano i posizionamenti di mercato. Se i money manager escono dal porto sicuro dei Treasury per spostarsi sulle azioni, tranquillizzati dalla tenuta dell’economia, amplificano l’effetto facendo scendere i prezzi e salire i rendimenti dei T-bond.

BOTTOM LINE

A breve termine, l’azionario americano sembra decisamente favorito rispetto a quello europeo e anche asiatico. Ma le valutazioni restano abbastanza tirate, mentre in Europa potrebbero diventare interessanti e in Cina lo sono già. Potrebbe essere il momento per un aggiustamento di portafoglio da giocare in controtendenza, magari aumentando un po’ l’esposizione al reddito fisso, sia in funzione protettiva che per il rendimento, ancora molto modesto, che comincia a offrire.