Asset allocation

Vontobel: cinque ragioni per aumentare il credito corporate in portafoglio

Sui mercati aumenta la volatilità: con la guerra in Ucraina materie prime alle stelle e fiammata dell’inflazione. Claudia Fontanive-Wyss e Mondher Bettaieb-Loriot (Vontobel) spiegano perché puntare sulle obbligazioni societarie

di Fabrizio Arnhold 4 Marzo 2022 18:00

Ieri la pandemia, oggi la guerra in Ucraina. La volatilità sui mercati torna a salire, con gli investitori che cercano una direzione. Materie prime, petrolio e gasi in rally, soffrono i titoli finanziari, pesantemente in ribasso le banche. Queste sono le situazioni in cui è facile, per chi controlla il controvalore del proprio portafoglio, cedere all’emotività. E l’errore più grande che si può commettere, in questi casi, è quello di vendere sui minimi per poi tornare a comprare quando i prezzi risalgono.

L’IMPATTO DELLA GUERRA

Solitamente, guardando i precedenti, una guerra ha impatti limitati sui mercati. Ma in questo caso è diverso perché il rischio è quello di andare incontro anche a una pesante crisi energetica, con l’inflazione che già stava salendo prima dell’invasione russa dell’Ucraina. Le Borse, dai minimi di marzo 2020, hanno recuperato toccando nuovi massimi. Bisogna sempre valutare l’orizzonte temporale: quello di medio-lungo termine è in grado di sopportare meglio le oscillazioni e la volatilità del momento. Cigno nero o guerra premeditata che sia. Gli investitori intanto riducono il rischio, alleggerendo gli asset azionari e aumentando l’obbligazionario.

PERCHÉ GUARDARE ALLE OBBLIGAZIONI CORPORATE

“Nonostante l’incertezza attuale, le prospettive degli spread di credito nella zona euro potrebbero offrire un valore interessante”, commentano Claudia Fontanive-Wyss, Portfolio Manager e Mondher Bettaieb-Loriot, Head of Corporate Credit di Vontobel. “Ciò è rafforzato dal fatto che i mercati dei titoli di Stato molto probabilmente inizieranno a mettere in dubbio che i previsti aumenti dei tassi si siano già materializzati".

INFLAZIONE IN AUMENTO

I costi della guerra sono anche quelli delle materie prime, che aumentano i prezzi, provocando così ulteriori fiammate inflazionistiche. Per gli analisti di Vontobel, la ricaduta economica della situazione ucraina significa che “la crescita globale dovrebbe moderarsi”, sottolinenando come una eventuale stretta monetarie “potrebbe mettere a repentaglio l'attuale prospettiva economica ancora decente”.

POLITICA MONETARIA ANCORA ACCOMODANTE

La politica monetaria dovrebbe restare ancora accomodante a lungo, con la Fed che ha previsto un lieve aumento dei tassi a marzo, ma la Bce ancora no. “Pensiamo che la politica accomodante sia qui per rimanere, e che le attuali aspettative esagerate di rialzo dei tassi siano destinate a moderarsi. Prevediamo che sia la Bce che la Federal Reserve saranno più attente alla crescita e al sentimento degli investimenti aziendali che all'inflazione, e quindi saranno meno hawkish. Non c'è nulla che cambi il nostro approccio misurato della Fed di circa quattro rialzi per il 2022 e non cambiamo nemmeno la nostra visione che i rialzi dei tassi in Europa potrebbero iniziare solo durante il 2023”, spiegano gli esperti di Vontobel.

BUON RAPPORTO RISCHIO/RENDIMENTO

In un contesto caratterizzato da alta volatilità, secondo Vontobel le obbligazioni societarie dei mercati sviluppati dovrebbero offrire una buona alternativa per gli investitori che cercano un profilo rischio-rendimento misurato per il resto del 2022. I motivi sono soprattutto cinque: spread più ampi; maggiore reddito da carry; scarsità nell’offerta di obbligazioni; sostituzione delle obbligazioni in scadenza; i rendimenti in risalita.

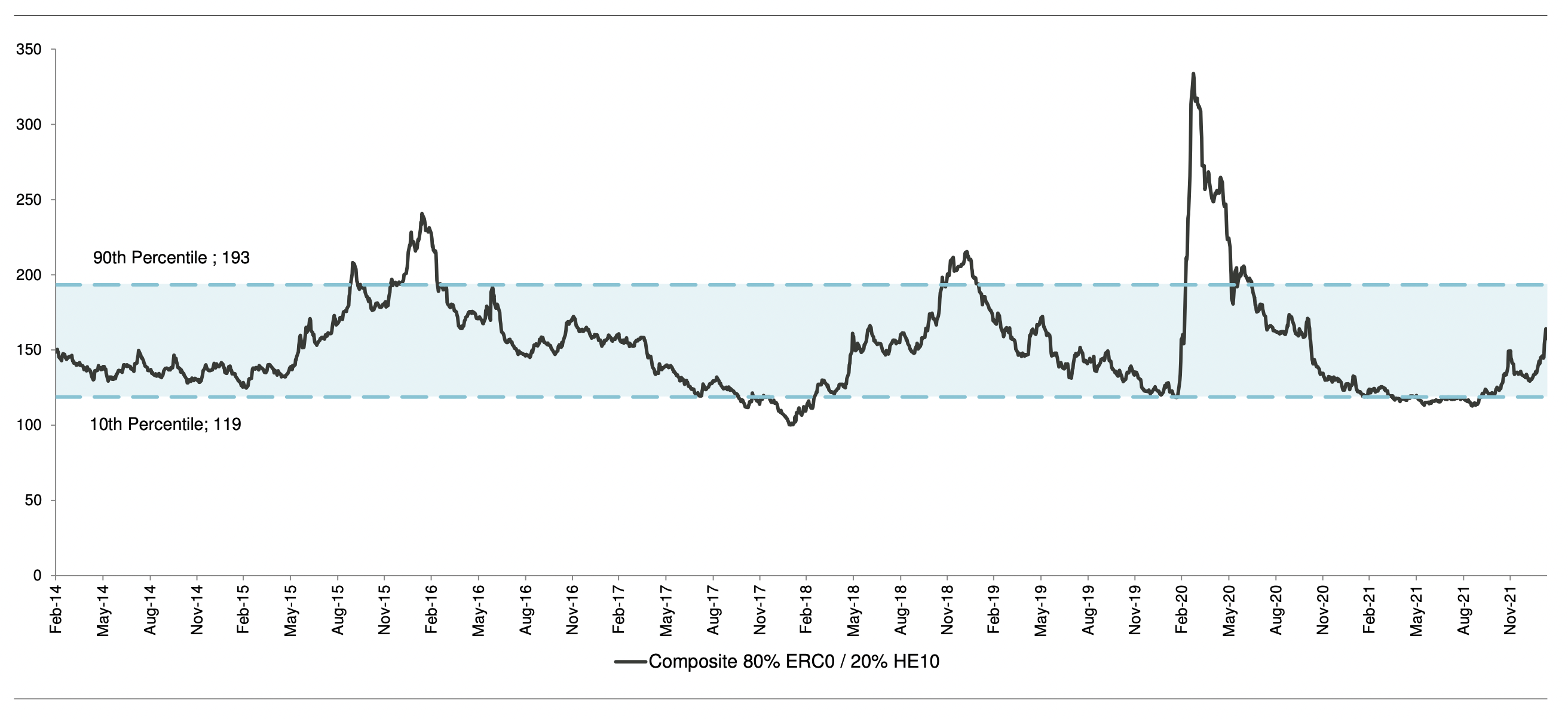

Source: Vontobel Asset Management, ICE BofAML Index, as of 11.02.2022.

LE CINQUE RAGIONI

Gli spread di credito si sono allargati a causa della volatilità del mercato ma “restano attraenti dati i solidi fondamentali del credito che sono in atto”, argomentano nella loro analisi Fontanive-Wyss e Bettaieb-Loriot. “I tassi privi di rischio sono aumentati di circa 50 punti base da un anno all'altro sia per i Treasury statunitensi che per i Bund tedeschi, offrendo ora agli investitori un miglior reddito da carry”. La scarsità nell’offerta di obbligazioni è provocata dal fatto che le aziende europee hanno alti saldi di cassa e non hanno necessità di emettere molto debito nel 2022, diventando quindi un buon fattore di supporto tecnico per i mercati delle obbligazioni societarie. L’altra ragione da considerare riguarda le imminenti scadenze delle obbligazioni nei portafogli delle banche centrali. Infine, gli spread si sono riprezzati e i rendimenti sono saliti, offrendo un buon punto di ingresso.